CPI、PPI环比超季节性负增,怎么看、怎么办?【国盛宏观熊园团队】

来源:熊园-国盛证券首席经济学家

国盛证券宏观分析师,刘安林

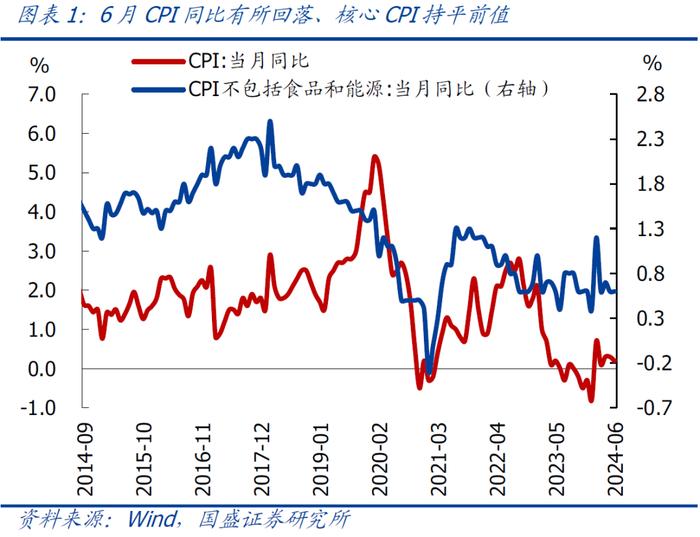

事件:6月CPI同比0.2%,预期0.4%,前值0.3%;PPI同比-0.8%,预期-0.8%,前值-1.4%。

核心观点:6月物价延续低位,尤其是CPI、PPI环比超季节性走弱、且再度双双为负;往后看,CPI可能延续低位,PPI降幅有望继续收窄、但难以趋势性转正;继续提示:当前低物价的本质原因是需求不足,进一步指向亟待政策再加码,尤其是地产端需更多增量政策、货币端也需再降准降息。

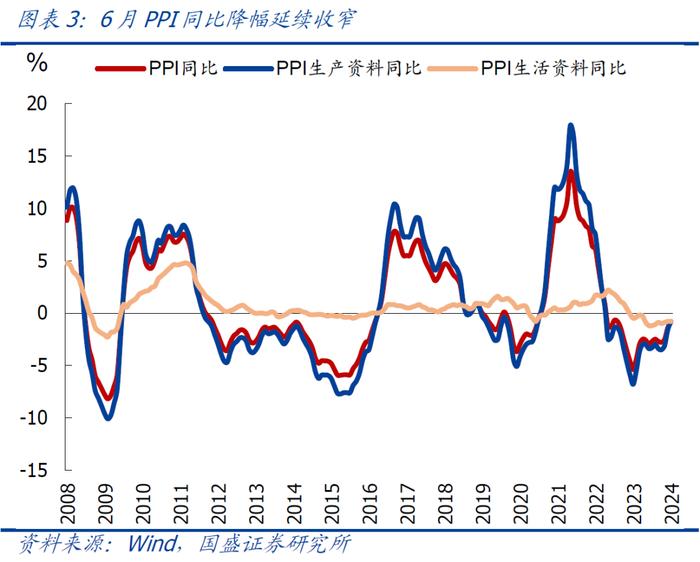

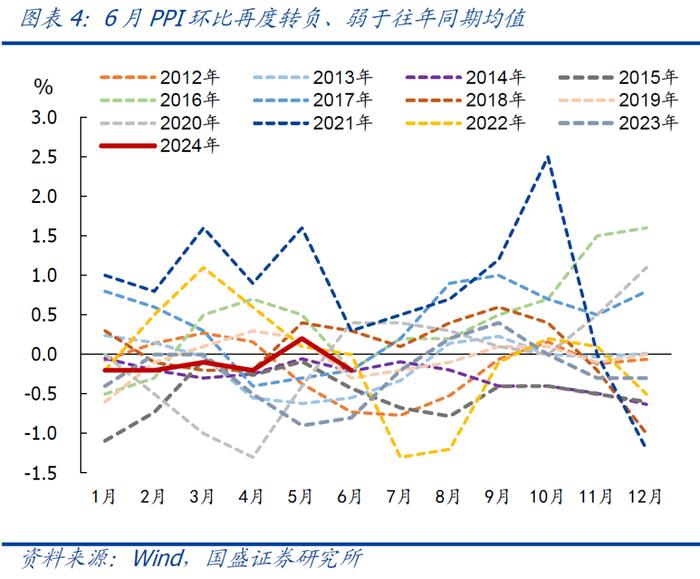

1、总体看:CPI同比低于预期和前值,环比连续2月为负,食品、汽车、家用器具等价格下跌较多是主因;PPI同比如期收窄,环比再度转负、上半年仅5月为正,新涨价因素已连续21个月负增,钢铁、煤炭等国内定价的大宗偏弱是主因。

2、具体看,6月物价特征如下:

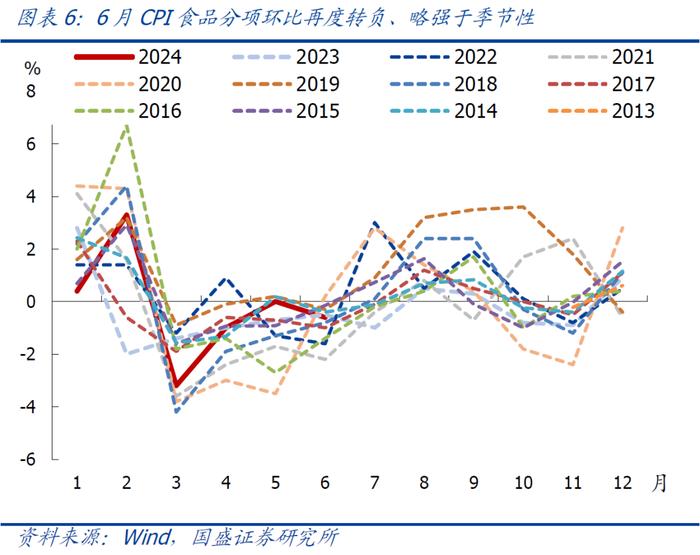

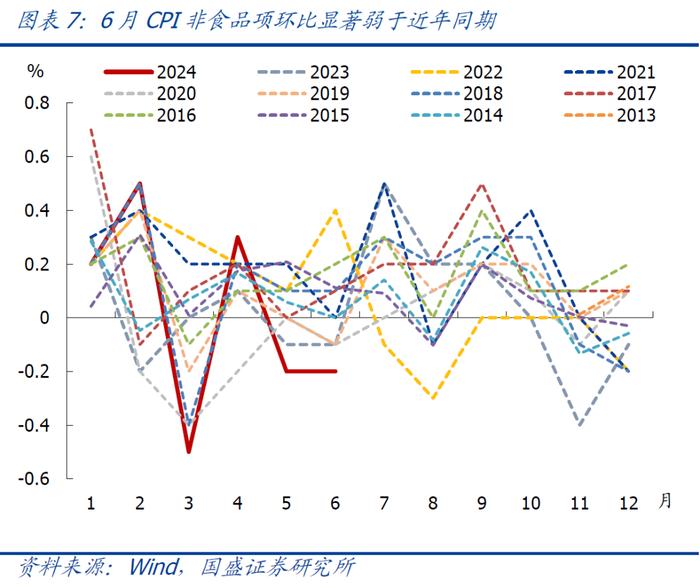

>CPI食品分项VS非食品项:食品分项、非食品项对CPI环比均有所拖累;

>核心CPIVSCPI服务分项:6月核心CPI环比持平同期最低,同比持平前值;

>PPI生产资料VS生活资料:PPI生产资料环比再度转负,原材料相关价格下跌是主要拖累;生活资料环比延续小幅负增,耐用消费品价格回落较多;

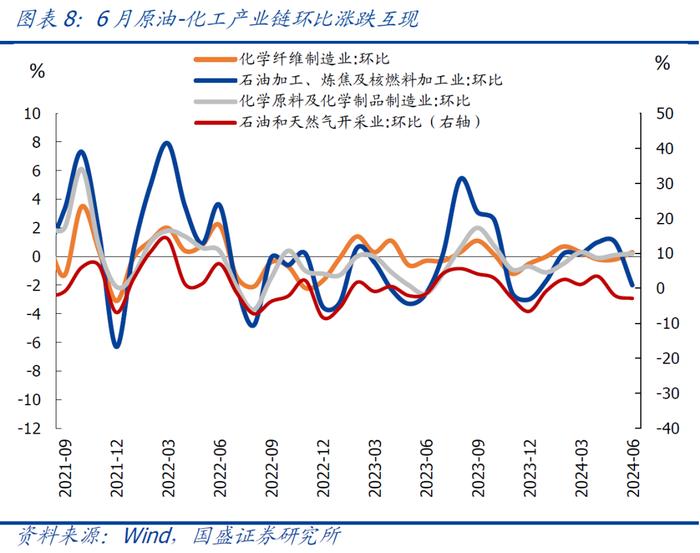

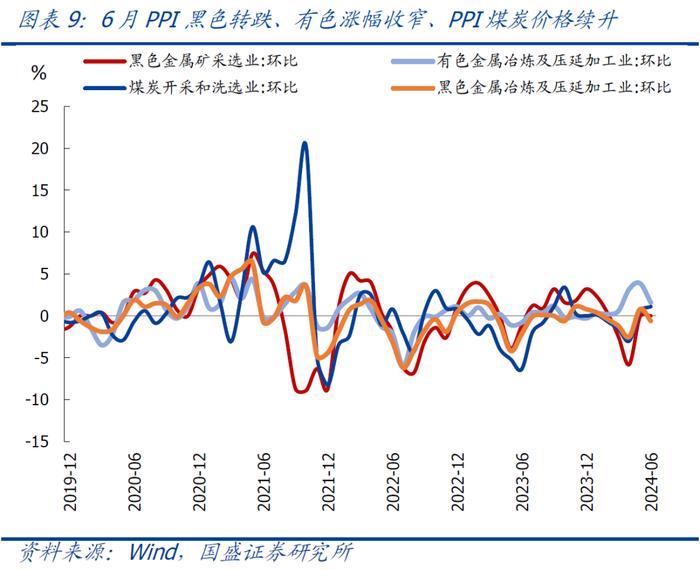

>PPI重点细分行业:原油产业链价格分化,黑色价格续跌,有色涨幅收窄,公共物品价格转降。

正文如下:

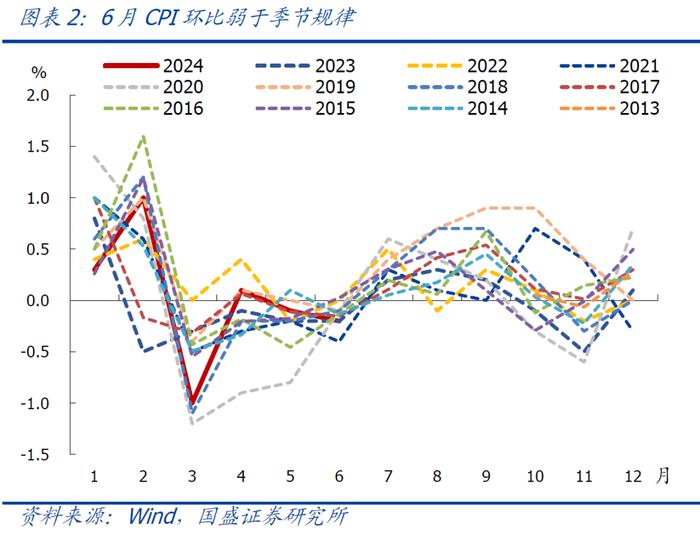

1、总体看,6月物价核心变化在于:CPI同比低于预期、环比降幅扩大,尤其是非食品价格环比再创近20年同期最低;PPI环比再度转负,同比降幅继续收窄、低基数仍是主要支撑。具体看:6月CPI同比增0.2%,弱于Wind一致预期和前值0.4%、0.3%;环比-0.2%,持平2013年以来同期次低,弱于季节性(2014-2023年同期均值为-0.13%)。其中:食品分项环比-0.6%,强于季节性(2014-2023年同期均值为-0.8%);非食品项环比-0.2%,创2005年以来同期新低,尤其是汽车、家用器具等价格下跌,是6月CPI同比低于预期的主要拖累。

PPI同比-0.8%,持平Wind一致预期-0.8%、强于前值-1.4%;环比再度转降,录得-0.2%,前值为增0.2%,同样弱于往年同期均值(2014-2023年同期均值为-0.1%)。归因看,基数回落仍是PPI同比降幅收窄的主要支撑。

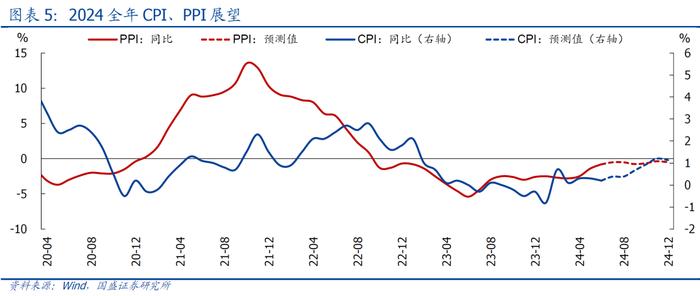

2、往后看,继续提示:由于国内需求不足,短期物价仍有约束,其中:CPI可能延续低位徘徊,PPI降幅可能进一步收窄,但年内转正概率偏低。按模型测算:考虑消费约束、季节规律、房价下跌等因素影响,预计7月CPI可能延续小幅正增、但读数大概率延续偏低;7月PPI降幅可能继续收窄、但斜率应会明显放缓,年内趋势性转正的概率偏低,基准情形下全年中枢可能维持-1.2%左右、甚至更低。

3、综合看,6月CPI低于预期,食品、汽车、家用器具等价格超预期下跌是主要拖累;PPI环比再度转负、新涨价因素连续21个月负增,钢铁、煤炭等国内定价的大宗价格偏弱是主要拖累。但是,本质上看,需求不足、预期偏弱仍是核心制约。倾向于认为,6月物价延续偏弱,进一步凸显当前经济下行压力仍存,稳增长、稳需求、稳地产亟待政策再加码,尤其是稳地产尚需更多增量政策(包括下调5年期LPR/增加“收储”规模等)。

4、结构上看,2024年6月物价主要有以下特征:

>CPI食品分项VS非食品项:食品分项、非食品项对CPI环比均有所拖累。6月食品分项环比由持平转为-0.6%,拖累CPI环比-0.11个百分点,其中:由于夏季供应增加,蔬菜、水果、虾蟹等价格分别环比下跌7.3%、3.8%、2.4%;猪肉价格环比上涨11.4%,对CPI存在支撑;非食品项环比持平-0.2%,创2005年以来同期新低,拖累CPI环比约0.13个百分点,其中:由于国际油价波动,汽油价格环比跌2.0%;由于“618”促销影响,汽车、家用器具等耐用消费品价格下跌0.8%-1.3%。

>核心CPIVSCPI服务分项:6月核心CPI环比持平同期最低,同比持平前值。其中:6月核心CPI环比-0.1%,持平2013年有数据以来同期最低;同比持平0.6%。归因看,由于促销影响,汽车、家电等价格下降是主要拖累;此外,由于暑假出行增加,机票、交通工具租赁价格分别环比涨2.5%、6.4%,对核心CPI有所支撑。跟核心CPI统计范围类似的CPI服务项环比0%,持平有数据以来同期第3低;同比回落0.1个百分点至0.7%。

>PPI生产资料VS生活资料:PPI生产资料环比再度转负,原材料相关价格下跌是主要拖累;生活资料环比延续小幅负增,耐用消费品价格回落较多。6月PPI生产资料环比再度转降,录得-0.2%,其中:黑色、原油、新能源相关产品等价格下跌是主要拖累;生活资料环比-0.1%、继续持平上月。具体看,生产资料涉及采掘、原材料、加工工业等3类,6月价格环比分别变动+0.1、-1.4、-0.2个百分点至0.3%、-0.5%、-0.1%;生活资料涉及食品、衣着、一般日用品、耐用消费品等4类,6月价格环比分别变动+0.5、-0.2、0.0、-0.4个百分点至0.3%、-0.1%、0.0%、-0.7%。

>PPI重点细分行业:原油产业链价格分化,黑色价格转跌,有色涨幅收窄,公共物品价格转降。具体看:1)原油:6月原油价格持平前值,PPI原油-石化产业链环比涨跌互现,其中:油气开采、燃料加工环比回落0.8、3.0个百分点至-2.9%、-2.0%,PPI化工、化纤环比分别小升0.1、0.5个百分点至0.2%、0.3%。2)黑色:由于需求不足,6月螺纹钢价格环比跌3.0%,带动PPI黑色冶炼环比回落1.4个百分点至-0.6%,也是6月PPI的重要拖累。3)有色:由于国际有色价格回落,6月铜、铝价格分别环比跌3.9%、1.0%,带动PPI有色采矿、有色冶炼涨幅分别回落0.6、2.3个百分点至3.8%、1.6%,仍是PPI的重要支撑。4)煤炭:6月黄骅港Q5500动力煤平仓价环比微跌0.1%,PPI煤炭采选小升0.6个百分点至1.1%。5)其他分项中,水、电等公共物品价格环比有所回落,PPI电力热力、水的生产供应分别环比回落1.4、0.6个百分点至-1.0%、-0.1%;PPI汽车制造连续6个月负增,6月环比降幅扩大0.4个百分点至-0.7%。

风险提示:政策力度、外部环境等超预期。

联系人:熊园,国盛证券首席经济学家;刘安林,国盛宏观分析师;刘新宇,国盛宏观分析师;杨涛,国盛宏观分析师;穆仁文,国盛宏观分析师;朱慧,国盛宏观分析师;薛舒宁,国盛宏观研究员。

本文节选自国盛证券研究所已于2024年7月10日发布的报告《CPI、PPI环比超季节性负增,怎么看、怎么办?》,具体内容请详见相关报告。

刘安林 S0680523020002 liuanlin@gszq.com

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券宏观团队设立的。本订阅号不是国盛宏观团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。