年内PPI同比或难转正——2024年6月物价数据点评

来源:钟正生经济分析

平安首经团队:

事项:2024年6月CPI同比0.2%,较上月略有回落;PPI同比-0.8%,较上月回升0.6pcts。

当前中国CPI和PPI同比均处于低位,是三股力量共同作用的结果:一是,投资实物用量有限,对内需相关的原材料价格支持不足。二是,部分中下游制造业产能过剩、毛利压缩。三是,多数农产品供应充裕,而需求增量有限。不过,国际定价的能源和有色金属价格处于较高水平,国内服务价格相对稳定,形成一定对冲。价格的结构能够从侧面体现当前中国经济中的三点特征:工业产需不平衡、国内低物价而海外通胀、服务消费好于商品消费。

6月CPI环比降至-0.2%,价格环比回落的拖累在于:1)今年618促销时间更长、力度更大,家用器具、交通工具、衣着、文娱耐用消费品等价格更大幅度下降。2)多数农产品供应充足,应季蔬果和水产品集中上市,价格超季节性回落。3)国际油价下跌,阶段性拖累能源价格。4)旅游需求有所下沉,客单价偏弱。价格环比的支撑在于局部食品和服务的涨价:1)猪肉、鸡蛋经过前期漫长的产能出清,供需格局边际改善、价格回暖。2)毕业季租房支撑居住服务价格,暑期出行推升交通工具租赁费和飞机票价格,家庭服务及医疗服务也有微涨。

6月PPI环比-0.2%,较上月回落0.4个百分点,短暂转正后又重回负增长。既因国际定价的有色金属价格涨幅收窄、石油化工价格由涨转跌,又因内需定价的黑色建材、水电燃气、装备制造等价格环比回落,仅下游消费制造业价格跌幅收窄略有支撑。

回顾2024年二季度,PPI同比增速的回升主要得益于基数走低。相比于2024年3月,2024年6月PPI同比增速合计提升2个百分点,其中翘尾因素正向贡献2.2个百分点,新涨价因素负向贡献0.2个百分点。当前PPI环比低迷的原因有二:一是,内需定价的上游原材料价格尚不稳固。资金到位率持续不足、夏季高温多雨天气多发影响建筑施工强度,黑色建材类产品需求对价格的支撑不足,且供给侧调整尚不充分。二是,部分装备制造行业面临产能过剩。即便是原材料购进成本提升,向出厂价格的传导也存在“折扣”,例如618家电等终端消费品降价幅度扩大,未充分反映有色金属涨价对成本的推升。

展望2024年下半年,当前PPI的两点拖累暂难根本扭转,价格上行弹性不足,预计PPI同比增速徘徊在负值区间,年内同比增速较难由负转正。中性情形下,下半年工业品价格窄幅波动(较今年上半年改善),预计2024年12月PPI同比-0.6%,2024年全年PPI同比增速的中枢为-1.5%。悲观情形下,下半年工业品价格的回落斜率类似于今年上半年,预计年末PPI同比跌幅扩大至-1.2%,2024年全年PPI增速的中枢为-1.7%。乐观情形下,输入性因素带动工业品价格抬升,预计年末PPI同比增速在0%附近,全年PPI增速中枢为-1.3%。

一

“6·18”大促拖累CPI

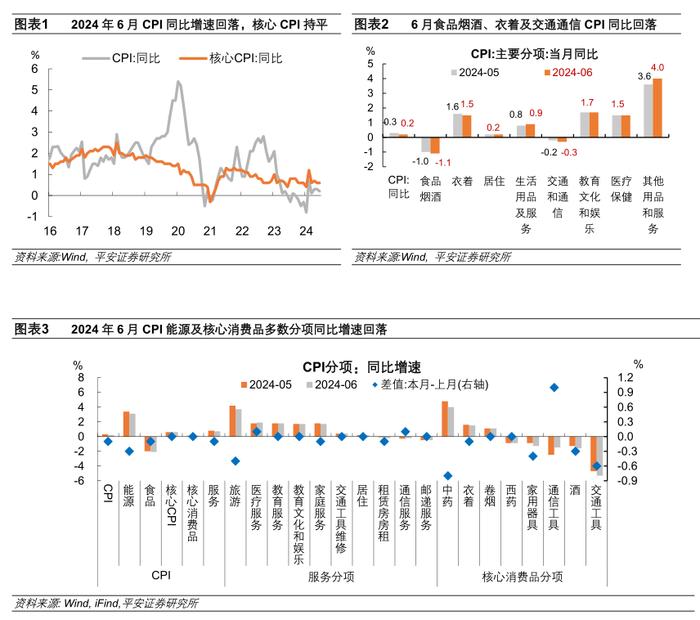

2024年6月CPI同比增长0.2%,涨幅较上月回落0.1个百分点。其中,CPI食品分项同比增速回落0.1个百分点至-2.1%,非食品分项同比增速持平于0.8%;剔除食品和能源的核心CPI同比增速持平于0.6%。

当前CPI同比处于低位,受到食品价格、酒价,以及交通工具(汽车)、通信工具(手机)、家用器具(家电家具)等耐用消费品价格的拖累;而能源(油价)、中药、衣着、其他用品(黄金制品),以及旅游、医疗、教育等服务价格对CPI形成一定支撑,与服务消费好于商品消费的特征交叉印证。

从环比增速看,6月CPI环比下降0.2%,弱于季节性表现(2014-2023年同期均值为-0.13%)。从边际变化看,6月CPI的主要拖累在于“6·18”商品大促、国际油价下跌以及旅游价格的环比回落,而猪肉、鸡蛋涨价,居住、出行服务价格季节性回升,形成一定支撑。

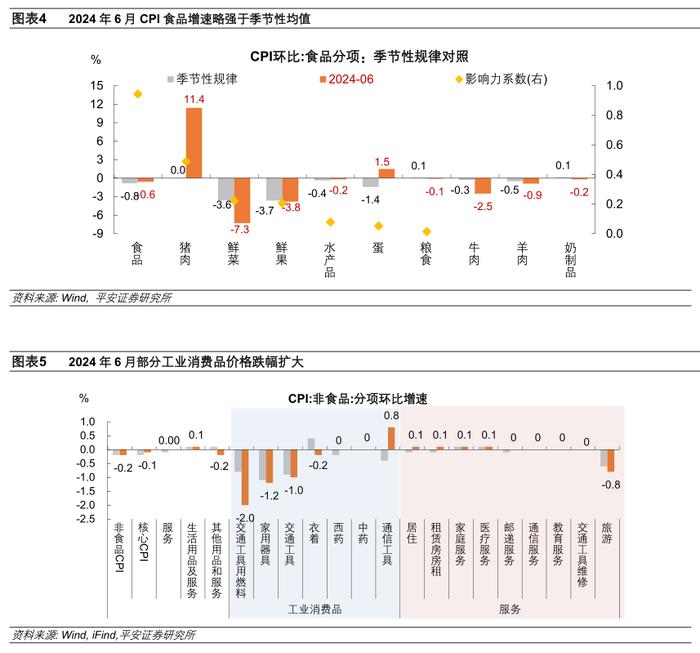

1.能源及核心商品价格环比回落。1)受国际油价变化影响,6月交通工具用燃料价格环比跌2%。2)今年“618”促销时间更长、力度更大,使家用器具、交通工具、衣着、文娱耐用消费品等价格明显下降,仅通信工具价格逆势提升。

2.服务价格环比持平,内部结构分化。其中的支撑在于:1)房租价格季节性上涨。6月CPI居住及租赁房房租环比略有上行,毕业季租房需求有所释放。2)暑期出行需求增加推升价格,交通工具租赁费和飞机票价格分别上涨6.4%和2.5%。3)除此之外,家庭服务及医疗服务价格均微涨0.1%,形成一定支撑。然而,旅游价格跌幅扩大,邮递、通信及教育服务价格平稳,助力服务价格保持相对稳定。

3.食品价格环比略强于季节性,受猪肉、鸡蛋价格支撑。6月食品分项CPI环比增速为-0.6%,略强于季节性(2014-2023年同期均值为-0.8%)。食品分项中,影响力(以权重及波动率衡量)较大的猪肉、鸡蛋环比上涨,是主要拉动因素;但部分应季蔬果和水产品集中上市,鲜菜、鲜果、牛羊肉、水产品、粮食、奶制品等价格环比均回落,形成一定拖累。

二

PPI环比重回负增长

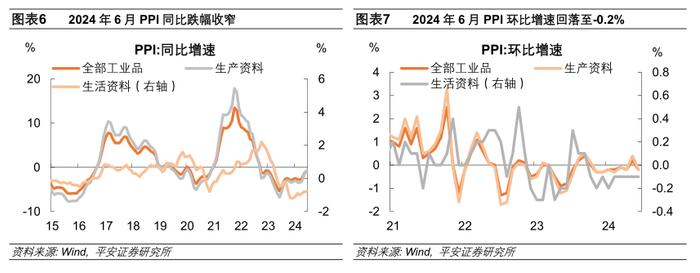

2024年6月PPI同比-0.8%,降幅较上月收敛0.6个百分点;PPI环比-0.2%,上月短暂转正后重回负增长。

1)生产资料PPI环比增长-0.2%,影响PPI总水平下降约0.13个百分点。其中,采掘价格环比涨幅扩大至0.3%,而原材料和加工工业价格环比由涨转跌;

2)生活资料PPI环比增速持平于-0.1%,影响PPI总水平下降约0.04个百分点。其中,耐用消费品和衣着价格环比下跌,一般日用品价格持平,仅食品价格环比上涨。

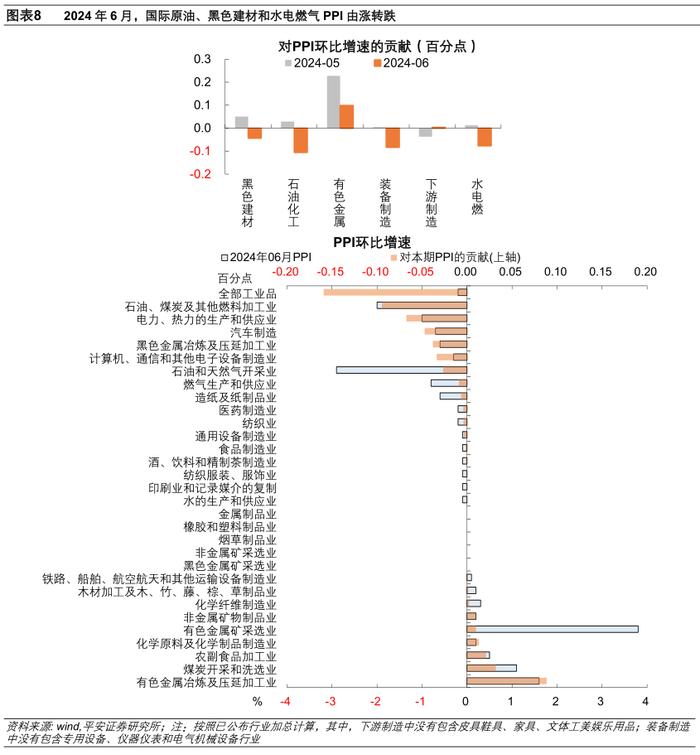

分行业看,PPI环比增速较上月回落0.4个百分点,既因国际定价的有色金属价格涨幅收窄、石油化工价格由涨转跌,又因内需定价的黑色建材、水电燃气、装备制造等价格环比回落,仅下游消费制造业价格跌幅收窄略有支撑。

回顾2024年二季度,PPI同比增速的回升主要得益于基数走低。相比于2024年3月,2024年6月PPI同比增速合计提升2个百分点;拆分来看,期间翘尾因素对PPI同比增速的拖累减少2.2个百分点至-0.2%,新涨价因素对于PPI同比增速的拖累扩大0.2个百分点至-0.7%。PPI环比低迷的原因在于:

一是,内需定价的上游原材料价格尚不稳固。资金到位率持续不足、夏季高温多雨天气多发影响建筑施工强度,黑色建材类产品需求对价格的支撑不足,且供给侧调整尚不充分。

二是,部分装备制造行业面临产能过剩。即便是原材料购进成本提升,向出厂价格的传导也存在“折扣”,例如“6·18”家电等终端消费品降价幅度扩大,未能充分反映有色金属涨价对其成本的推升。

展望2024年下半年,预计PPI同比增速徘徊在负值区间,年内同比增速较难由负转正。

中性情形下,假设下半年工业品价格窄幅波动,PPI环比增速的月均值为0%,预计2024年12月PPI同比-0.6%,2024年全年PPI同比增速的中枢为-1.5%。

悲观情形下,假设下半年工业品价格缓慢回落,PPI环比增速的月均值为-0.1%(回落斜率类似于今年上半年),预计2024年12月PPI同比-1.2%,2024年全年PPI同比增速的中枢为-1.7%。

乐观情形下,假设下半年输入性因素带动工业品价格抬升,PPI环比增速的月均值为0.1%,预计2024年12月PPI同比0%,2024年全年PPI同比增速的中枢为-1.3%。

风险提示:海外经济超预期衰退使大宗商品价格下跌;国内房地产政策落地效果不及预期冲击黑色商品价格;生猪集中出栏超预期拖累猪肉价格。

免责声明

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。