氛围存好转迹象 然8月硫磺价格上行仍存阻力

导语

8月份硫磺市场价格驱动因素仍多表现为利空影响,但是影响强度较7月转弱,硫磺市场价格继续下探的空间或缩小;虽然部分市场业者心态好转,存在囤货预期,但是考虑到需求面暂无实质性改善,短期大幅推涨概率或较小。

因下游装置开工率降低,原料硫磺消耗量减少;而且因硫磺价格下跌,受“买涨不买跌”市场心态影响,市场业者观望情绪浓厚,操盘谨慎,7月硫磺采购力度下滑;截至7月底,国内固体硫磺市场价格为896.88元/吨,较上月末下跌2445.75元/吨,跌幅73.17%。随着硫磺市场价格的持续下跌,市场业者抄底囤货的心态陆续释放,对便于囤储的固体硫磺青睐度有所提升,固体和液体硫磺价差出现由负转正的迹象。

供应量降低,但仍需消化库存

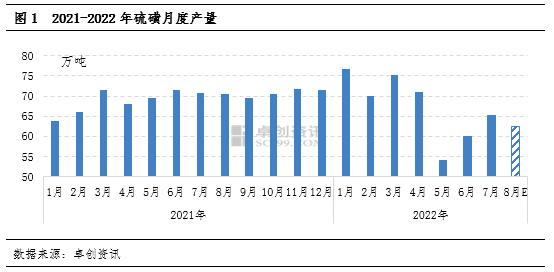

产量方面,国内检修的硫磺炼厂陆续恢复,随着装置的正常运行,硫磺产量稳步增加;另外,当前国内部分地区炼厂使用高硫原油加工生产,国内硫磺产量有所增加。不过华北石化检修继续,以及元坝气田计划8月1日检修开始,计划检修时间35天;预计8月硫磺产品检修损失量为2.83万吨。综合而言,预计8月硫磺月度产量减少至62.34万吨,环比下跌4.34%,同比下跌11.45%。

进口量方面,外盘硫磺价格下跌,中东地区进口硫磺CFR评估区间为117-150美元/吨,较7月份下跌343-370美元/吨;不排除部分港口贸易商和下游生产企业进口囤货以稀释前期高额的进口成本的可能。这也是虽然港口贸易商出货存在阻力,但仍会进口硫磺的本质原因。但是考虑到7月港口硫磺市场价格持续下跌,贸易商套利空间收紧,港口贸易商外贸活跃度或降低;另外,下游磷肥生产企业其装置开工负荷8月份或依然低位,以及其前期囤储的原料硫磺消耗缓慢,预计其进口采购量或相对有限。整体而言,预计8月进口量减少至62.36万吨,环比下跌11.19%,同比上涨2.40%。

虽然8月硫磺产量和进口量均存在下降预期,但是考虑到炼厂库存压力犹存,且不排除贸易商继续抛货的可能,市场硫磺商品量或依然较多;供应面继续释放利空影响的概率较大,但是影响强度或减弱,硫磺市场价格下跌空间或收紧。

港口库存存在增加预期,氛围或一般

虽然港口贸易商存在出货阻力,但是因外盘价格接连下跌,不排除贸易商和下游磷肥生产企业逢低补货的可能;但是因市场消耗量暂无明显改善,预计8月底国内硫磺港口库存总量缓增至180.35万吨,较月初增加24.88万吨,涨幅16.00%;较去年同期减少4.35万吨,跌幅2.36%。港口库存量增加,对于港口硫磺市场价格反弹存在阻力;不过港口贸易商躺平心态明显,而且在进口成本的支撑下,继续下探至800元/吨的概率不大。

需求量小幅下降,利空硫磺市场

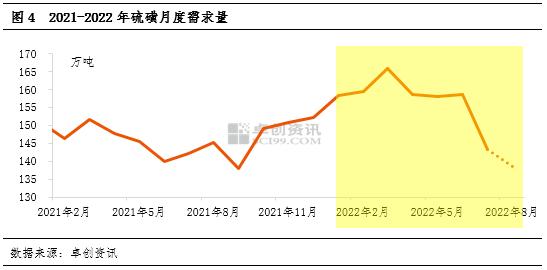

考虑到部分市场业者存在逢低补货的意愿,采购量或有所提升;然而因下游磷肥生产企业库存高位,8月装置开工率或依然较低,对原料硫磺的消耗量仍存在减少预期。预计8月硫磺需求量下降至138.56万吨,环比下跌3.29%,同比下跌4.63%。需求面存在好转迹象,或一定程度缓解硫磺炼厂和贸易商的销售压力,不排除其试探性推涨的可能;但是因需求量仍小幅下降,硫磺市场价格全面反弹,以及价格涨幅明显的概率较小。

后市展望:

8月硫磺市场价格跌幅或收紧,不排除部分试探性推涨的可能。主要原因:供应方面,因国内炼厂库存压力表现不一,这是不同区域间硫磺市场价格走势或存在差异的本质原因;虽然部分炼厂库存压力有所缓解,但是考虑到8月多数卖方继续释放库存为主,商品流通量依然较大,硫磺价格上行空间或有限。需求方面,依靠国内和港口贸易商硫磺资源维持生产的下游企业,因前期原料消耗量较大,或陆续补货,市场需求面存在向好预期;但是多数大型下游工厂消耗进口货源为主,采购量或依然较低,对市场支撑有限。港口方面,因外盘价格低位,不排除港口贸易商和下游磷肥生产企业低位囤货的可能,港口库存量或增加,港口价格推涨存在阻力;但是在进口成本的支撑下,跌幅亦是相对较小。