中国银河宏观:CPI触底PPI回升,缓步上行是下半年主基调——2023年7月CPI、PPI分析

7月CPI同比-0.3%,环比0.2%,超出我们预期。CPI环比上行主要是服务价格走高带动,服务价格上行0.8%,商品下行0.1%。服务类中主要是旅游(+10.1)和其他服务(+0.9)带动,家庭(+0.1)和教育(+0.1)服务变动较弱。暑期出行超预期的带动了服务价格。

7月份燃料价格(+1.9)跟随原油价格而动,中药价格(+1.1)持续上行。商品价格稍有分化,家用器具(+0.9)、通讯工具(+0.5)、交通工具(-0.9),6.18结束后商品价格小幅上行。7月食品价格降幅低于预期,蔬菜价格(-1.9)下跌幅度低于预期,猪肉价格持平,需要观察后续变化。

7月PPI同比-4.4%,环比-0.2%,PPI环比继续下滑也超出我们预期。大宗商品在7月的回弹没有拉动PPI环比上行。居民相关的生活资料价格普涨,生产资料价格仍然下跌。7月价格方面中游表现稍弱,下游中偏食品消费价格上涨,偏日用品价格下跌。出口产品价格也出现分化,汽车(-0.1)小幅走低,计算机通讯产品回升。

我们的分析:CPI观察延续度,PPI曲折回升

7月CPI的超预期是旅游出行、原油以及6.18结束后商品价格回升带来的。这种回升的持续度较弱,原油和商品的上行带有短时性。7月份服务业价格的上行让我们对通缩的担忧稍有缓解,但服务业距离疫情前的水平仍有差距。商品类价格的探底没有结束,预计仍然持续1个季度。

7月份大宗商品的普遍回升并未带动PPI环比转正,PPI环比连续4个月下跌。房地产产业链继续下行,上游煤炭、中游顺周期产品出厂价格提价难度加大。居民消费的回升速度相对偏缓,难以对冲房地产类顺周期产品价格的下滑。

下半年CPI和PPI预期

3季度和4季度CPI预计0%和0.5%左右,全年CPI预计在0.5%左右。8月可能在0.1%左右。

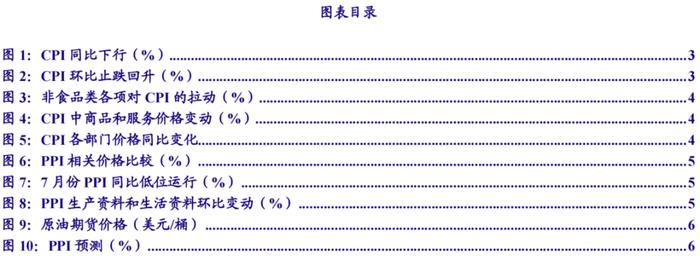

3季度和4季度PPI增速分别为-3.4%和-2.5%,全年预计在-3%左右运行。PPI转正时间推迟,我们预计可能在2024年2季度到来。

我们对物价的判断:自我革新的“通缩”

工业品和居民生活用品价格分化,工业品价格下行主要因为房地产疲软。但房地产的调整并不完全是市场化调整。这一次的工业品“通缩”带有自我改革的特征,这种长期转型和短期“通缩”的压力并存,是未来一段时间的物价的主要特征。

正文

一、CPI:服务价格带动CPI环比上行

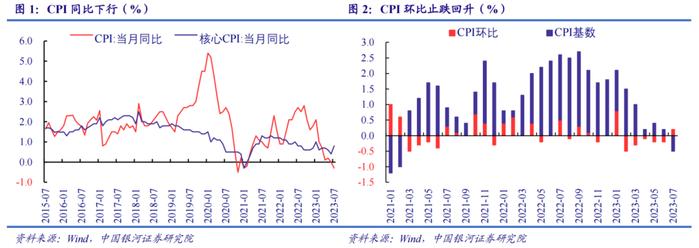

7月份CPI继续下探,环比转正,核心CPI反弹。7月CPI同比增速-0.3%,较6月份下行0.3个百分点,高于Wind一致预期-0.5%。7月份CPI环比转正至0.2%;其中食品价格环比下行1%,非食品价格上行0.5%。核心CPI同比增速0.8%,环比上行0.5%。

7月份CPI环比上行,暑期出行带动服务类价格大幅上行,商品价格回升但趋势仍不明朗,有可能是季节性消费的反弹,燃料价格受国际原油价格回升短期带动上行。食品项中猪肉价格保持平稳,鲜菜价格超预期下行1.9%,但整体食品价格走低幅度不及预期。

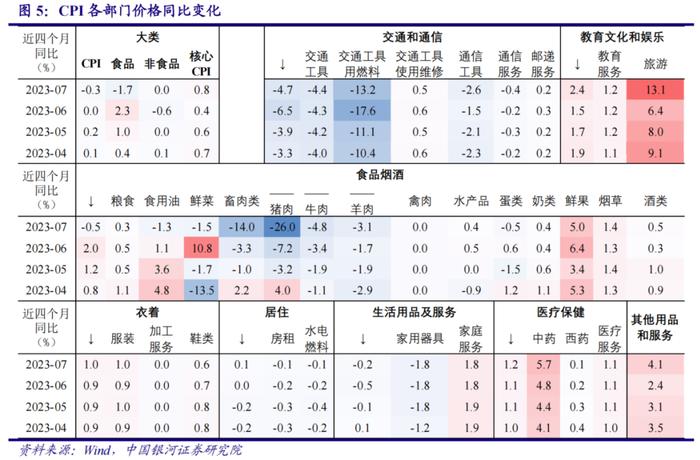

第一、CPI中的服务业类价格大幅上行,超过预期与以往水平。服务价格7月份环比上行0.8%,其中旅游价格环比上行10.1%,其他服务上行0.9%,家庭服务、教育服务价格分别上行0.1%。可以看到服务价格是7月份暑期出行带来的。

第二、连续两个月下跌的商品价格回升。家用器具价格上行0.9%,通讯工具价格上行0.5%,交通工具价格下行0.4%,这表明持续的工业品价格下跌有所缓解,但价格的回升普遍性仍然不强,更多的可能是季节性消费的反弹。

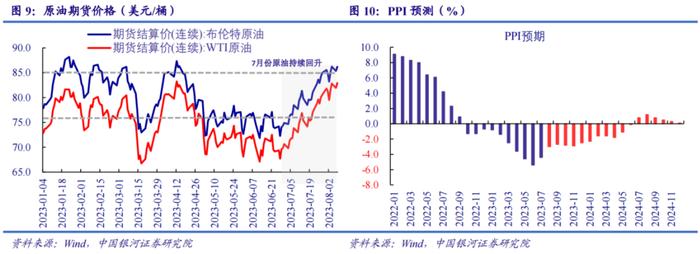

第三、燃料价格再次上行。交通工具用燃料和水电燃料价格分别上行1.9%和-0.1%,国际原油价格7月份的回升短期带动了交通工具燃料价格的上行,这种价格的持续度较差。

第四、中药价格继续回升,并且回升速度加快。医药板块中只有中药价格继续坚挺,7月份中药价格同比上行5.7%,环比上行1.1%。中药价格上行有成本不断走高的因素,中药价格已经连续多年价格走高,并且价格水平持续。

第五、食品价格走低,但下降的幅度不如预期。鲜菜价格下行1.9%,低于寿光蔬菜和商务部价格指数,猪肉价格在7月份保持平稳。

二、PPI:下滑幅度收窄,但仍低于预期

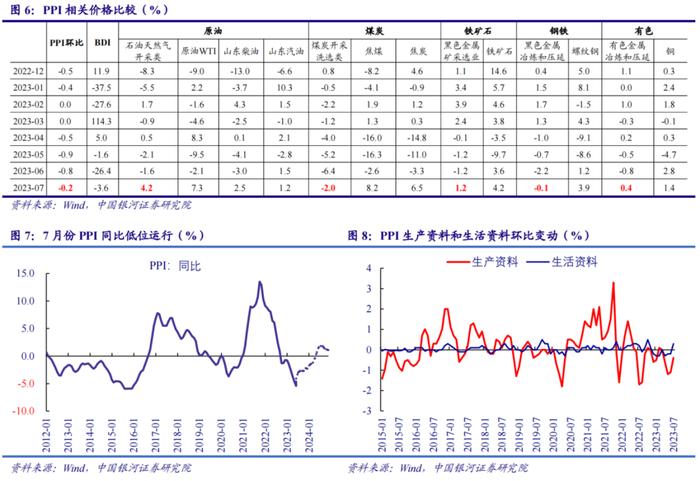

7月份全国工业生产者出厂价格(PPI)同比-4.4%,环比下跌0.2%。生活资料和生产资料价格出现分化,生活资料价格在7月份环比上行0.3%,从食品、衣着到耐用消费品价格出现了普涨,表明居民生活用品消费属于正常水平。生产资料价格降幅收窄,加工类和原材料价格分别下降0.4%,我国工业生产仍然稍显疲软,处于恢复阶段。

7月份上、下游价格普遍回升,中游表现稍弱,行业逐步分化。上游方面,由于国内煤炭、钢铁产量充足,尽管期货价格上行,其出厂价格仍然疲弱。中游方面,化学原料化学制品、化学纤维、非金属矿物制品、黑色冶炼、金属制品行业出厂价格依旧疲软,也就意味着偏周期类的产品消费偏弱。有色金属冶炼和通用设备制造业价格小幅回升,汽车产业链、电子产业链、出口产业表现更好。下游方面,内需为主的食品、烟酒类价格回升,印刷、造纸、橡胶等偏日用品类价格偏弱。汽车和其他运输设备制造业价格仍下行,计算机通信电子设备价格小幅回升。

三、我们对CPI的分析:非食品价格上行延续度有限

我们预计7月份CPI环比负增长,主要考虑到食品价格的上行以及商品价格的走低。7月份食品价格带动CPI下行1.8%,非食品价格带动CPI上行3.8%,非食品价格的变化主导了7月份CPI的变化。

非食品中各类价格上行的持续度需要观察。首先,旅游相关消费的反弹的持续性可能持续至8月,疫情后的首个暑假旅游持续度超过预期,也显示我国出行消费恢复强劲。其次,原油的价格有季节性因素,持续性偏弱。我们认为原油价格突破85元/桶仍有相当的季节性因素,中国和美国对原油的需求均较为平稳,欧洲对柴油的需求上行,这也与夏季出行相关。原油价格继续大幅上行的概率减弱。也即是车用燃料价格继续大幅上行的可能性较低,7月的上行是积极性的。再次,连续两个月大幅下行的工业品商品价格反弹,其价格的持续反弹概率较低。

7月服务业价格的回升使得我们对通缩的担忧稍有缓解。疫情以来,服务业价格的低迷是通胀低迷的主要因素。7月服务价格同比增速1.2%,距离疫情前平均2.0%的价格涨幅仍然有差距,服务业仍然有回升的空间。

7月商品类的价格继续下探,商品类价格同比下行1.3%。商品价格的下行已经到达底部区域,商品类的整体低迷与消费、出口疲软联动,预计仍然需要1-2个季度恢复。

四、我们对PPI的分析:曲折回升

首先,PPI环比下行超出我们预期,7月份大宗商品的普遍回升并未带动PPI环比转正。PPI环比连续4个月下跌,尤其5、6月份下跌幅度较大。在此种情况下,PPI仍然环比下跌,上游煤炭、中游顺周期产品出厂价格提价难度加大,房地产产业链的疲软对工业品价格的影响仍然较大。如果房地产产业链无法止跌,那么PPI的回升会受到影响。

其次,居民消费相关产品和出口相关产品价格小幅回暖,虽然仍然有交通运输产品价格的下滑,也有“6.18”促销结束后价格的回调,但居民需求稳步回升的态势应该较为明显。居民消费的回升速度相对偏缓,可能难以对冲房地产类顺周期产品价格的下滑。

再次,PPI的变动与商品价格关系较大,而商品价格的变化现阶段受到需求更大,带来商品走势的波动。8月份化工品价格、煤炭价格、铁矿石价格已经开始下行,这种价格的快速波动也使得出厂价格的回升带来困难。

五、下半年CPI和PPI预期

7月份的涨价因素带有季节性和不确定性,这种涨价能否延续下去是观察的重点。3季度的物价走势预计仍然是商品类价格磨底和服务类价格波动的结合,3季度的物价水平预计是年内低点,同比可能零增长左右。4季度随着商品类价格的恢复,物价会随之走高,预计物价在0.4%~0.5%左右,全年CPI预计在0.5%左右。2023年CPI的低水平是商品类价格探底以及服务类价格恢复缓慢带来的。2024年商品类价格回升,服务类价格继续反弹,CPI会顺利回升至1.3%左右。

8月份的翘尾因素-0.3%,仍然保持负增长。但8月份食品价格的季节性涨价到来,7月~8月的台风使得蔬菜生长和运输受到影响,预计8月食品价格涨幅较大。非食品价格中旅游价格、中药、其他服务价格可能持续走高,其他商品价格小幅波动。预计8月份同比价格可能在0.1%左右。

PPI的回升速度低于我们之前预期,PPI的翘尾因素影响逐步减弱,8月份PPI翘尾进入-3%区间。PPI的环比下行动能在逐步的减弱,未来可能进入小幅震荡区间。PPI同比增速下滑减缓在下半年能逐步观察到,但PPI回到正增长区间仍然需要下游消费的逐步回暖和房地产的止跌。

我们预计3季度和4季度PPI增速分别为-3.4%和-2.5%,全年预计在-3%左右运行。PPI转正时间推迟,我们预计可能在2024年2季度到来。

房地产的运行仍然是未来PPI运行的关键,房地产投资的疲软已经影响了PPI的恢复。而2024年如果房地产投资、房地产新开工依然下滑,那么周期类产品出厂价格可能会持续疲软,尤其是煤炭、钢铁产能较为充足的品种,其价格弱势的时间可能偏长。

六、我们对物价的判断:自我革新的“通缩”

工业品价格的通缩带来了CPI中商品类价格的下滑,而居民场景类以及服务需求仍然在逐步回升。整体物价呈现了分化式下行,偏工业品商品供给充足,服务类商品供给偏紧,这也是疫情带来的影响之一。

房地产的下行带来了工业品价格的走低,但房地产的调整并不完全是市场化调整。这一次的“通缩”带有自我改革的特征,这种长期转型和短期“通缩”的压力并存,是未来一段时间的物价的主要特征。

1.大宗商品大幅下行的风险。2.房地产持续回落的风险。

本文摘自:中国银河证券2023年8月9日发布的研究报告《CPI触底PPI回升,缓步上行是下半年主基调——2023年7月CPI、PPI分析》

分析师:章俊、高明、许冬石、詹璐

研究助理:于金潼、吕雷

评级体系:

推荐:预计超越基准指数平均回报20%及以上。

谨慎推荐:预计超越基准指数平均回报。

中性:预计与基准指数平均回报相当。

回避:预计低于基准指数。

推荐:预计超越基准指数平均回报20%及以上。

谨慎推荐:预计超越基准指数平均回报。

中性:预计与基准指数平均回报相当。

回避:预计低于基准指数。