【长江宏观于博团队】利率下行,有近忧无远虑

作者:于博宋筱筱蒋佳榛

2024年8月9日,中国人民银行发布《2024年第二季度货币政策执行报告》。

流动性合理充裕,住房贷款利率再创新低。专栏强调要审慎评估资管产品风险与收益,密切关注海外央行货币走向。对于国内经济形势,央行认为国内经济稳定运行、长期向好的发展态势不会改变,但也存在一些挑战,包括外部环境复杂性、严峻性、不确定性上升,内部有效需求不足、新旧动能转换和结构调整持续深化。二季度货政报告中,央行货币政策基调整体更加积极,对于利率政策引导,有向下空间,但也要关注短端、长端的合理平衡。于债市而言,短期内,长端利率在“防风险”的背景下或有一定调整压力,但长期来看,利率下行或是长期趋势。

事件评论

流动性合理充裕,住房贷款利率再创新低。

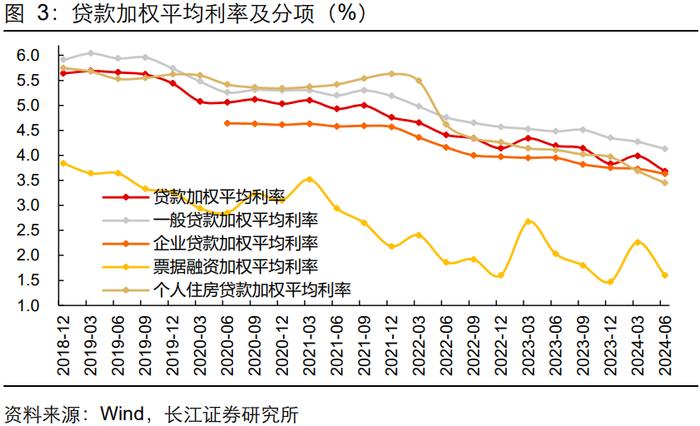

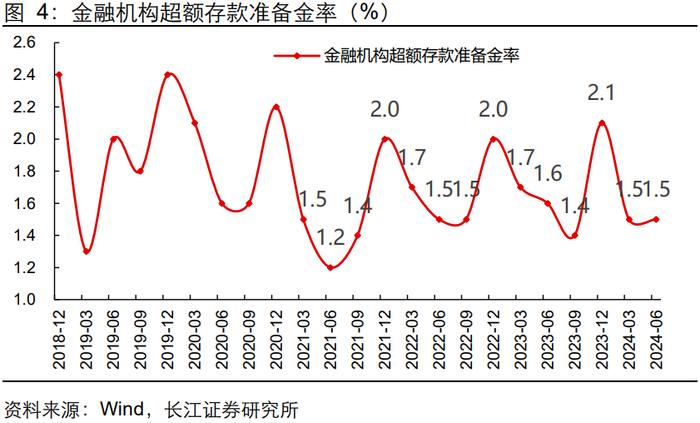

二季度超储率持平至1.5%,流动性整体合理充裕。贷款利率有所回落,6月贷款加权平均利率环比回落31BP至3.68%,企业、个人住房贷款利率持续下行,分别环比回落10BP、24BP至3.63%、3.45%,均处于历史最低水平,但个人住房贷款、贷款加权平均利率二者之差为-23BP,历史上最低为-91BP,本轮房贷利率或仍有下行空间。

审慎评估资管产品风险与收益,密切关注海外央行货币走向。

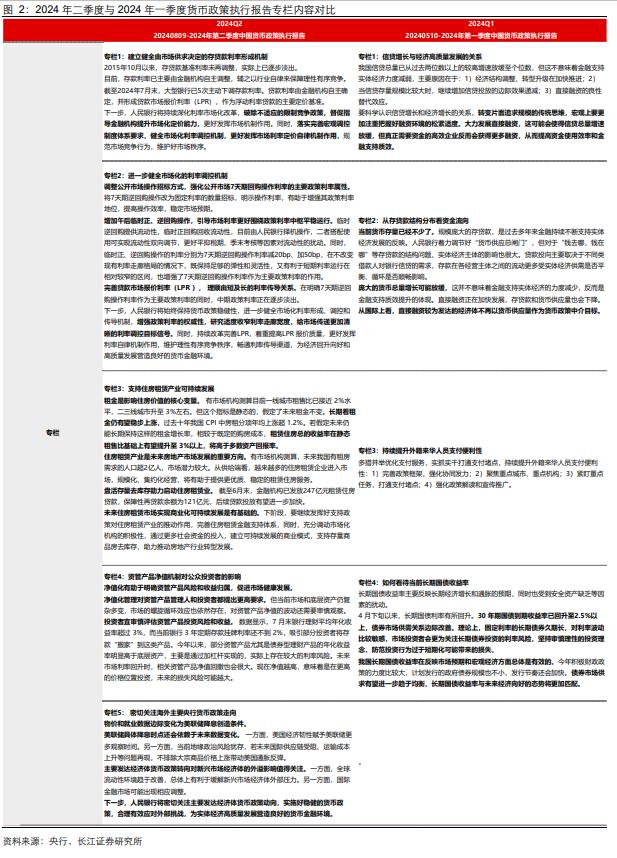

本次报告5个专栏,专栏1回顾自1978年起国内存贷款利率市场化的历程,强调金融机构存贷款定价权限不断扩大。专栏2则在专栏1的基础上延展,强调将进一步健全市场化的利率调控机制,主要包括强化7天OMO的主要政策利率属性、临时正逆回购引导市场利率更好围绕政策利率运行、LPR报价转向更多参考短期政策利率等内容,从而给市场传递更加清晰的利率调控目标信号。专栏3提出住房租赁产业是未来房地产市场发展的重要方向,央行认为长期看租金有望稳步上涨,租赁住房收益率有望在静态租售比基础上提升至3%以上,将高于多数资产回报率,未来央行将通过盘活存量去库存助力启动住房租赁业。专栏4强调净值化管理对资管产品管理人和投资者都提出更高要求,尤其是投资者宜审慎评估资管产品投资风险和收益,重点指出今年以来部分资管产品尤其是债券型理财产品的年化收益率明显高于底层资产,主要是通过加杠杆实现的,实际上存在较大的利率风险。专栏5则关注海外主要央行货币政策走向,一方面美联储降息后新兴经济体汇率贬值压力、偿债压力将有所减轻,另一方面也要警惕流动性转向时,金融市场或出现一定程度的波动。

新旧动能转换存在阵痛,供需关系已有所改善。

对于国内经济形势,央行重点强调三点:1)国内经济发展具有强大韧性、巨大潜力和有力支撑,主要系创新动能不断累积、需求复苏潜力巨大、宏观政策有力支撑等。2)但也强调我国经济发展还存在一些挑战,外部来看,全球经济增长动能偏弱,局部冲突和动荡频发,内部来看,有效需求不足,重点领域风险隐患仍然较多,新旧动能转换存在阵痛,对此央行强调这些是发展中、转型中的问题,既要坚持底线思维,也要坚定发展信心。3)对于物价问题,一季度货政报告指出物价偏低的根本原因在于实体经济需求不足、供求失衡,而不是货币供给不够,而央行认为二季度市场供需关系已有所改善,物价水平温和回升,下半年在暑期旅游出行、年末传统消费旺季的带动下,国内供需将进一步趋于平衡,CPI有望温和回升,PPI降幅也将收敛。

货币整体基调更为积极,债市有近忧无远虑。

(1)在整体政策基调上,二季度货政报告更加积极,新增表述“稳健的货币政策要注重平衡好短期和长期、稳增长和防风险、内部均衡和外部均衡的关系”,“强化逆周期和跨周期调节”调整为“加强逆周期调节”,并强调“为完成全年经济社会发展目标任务营造良好的货币金融环境”,在兼顾长期、防风险、外部均衡的同时,当前时间点短期、稳增长、内部均衡更加迫切。

(2)利率政策引导上,有向下空间,但也要关注短端、长端的合理平衡。结合专栏5央行对于海外主要央行货币政策的评估,未来国内进一步降准降息的概率提升,但同时强调“发挥央行政策利率引导作用”,尤其在“货币政策框架转型”背景下,货币政策工具箱更加丰富,国债买卖、临时正逆回购等工具将助力“货币市场利率平稳运行”。因此对于债市而言,短期内长端利率在“防风险”的背景下或有一定调整压力,但长期来看,无论是“推动企业融资和居民信贷成本稳中有降”,还是“落实好防范化解房地产、地方政府债务、中小金融机构等重点领域风险的各项举措”,客观上均需要宽松的货币环境,利率下行或是长期趋势。

1、海外货币政策不确定性增大:一方面,目前美欧通胀压力总体缓解但仍有粘性,政策利率可能较长时间维持高位;另一方面,高利率状态下,全球金融潜在风险逐步累积;海外国家经济前景和货币政策不确定性上升。

2、国内政策力度不及预期:国内宏观经济延续好转态势,经济恢复速度好于预期,对应所需的降准降息、结构性货币政策工具等政策力度不及预期。

对外发布时间:2024-08-10

研究发布机构:长江证券研究所

参与人员信息:

于博SAC编号:S0490520090001SFC编号:BUX667邮箱:yubo1@cjsc.com.cn

宋筱筱SAC编号:S0490520080011邮箱:songxx3@cjsc.com.cn

蒋佳榛邮箱:jiangjz@cjsc.com.cn