银行业2024年9月月报:利润增速回正,高股息价值延续

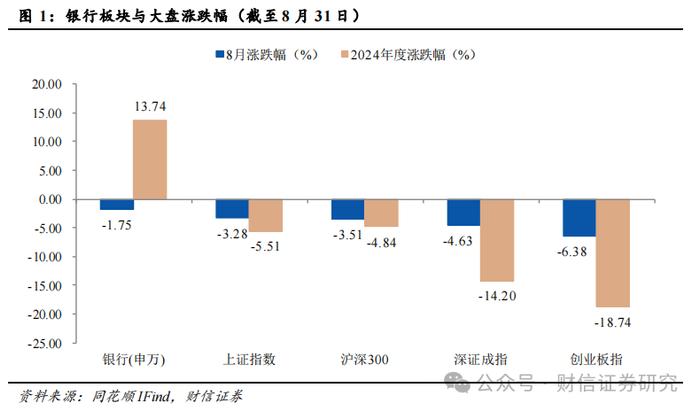

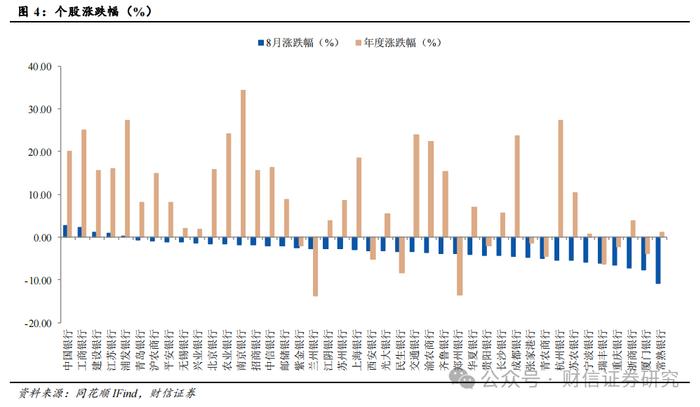

8月,申万银行录得涨跌幅-1.75%,跑赢上证指数1.54pct.,跑赢沪深300指数1.76pct.,月涨跌幅在申万31个一级行业中排名第4位。其中,中国银行领涨(+2.79%)。

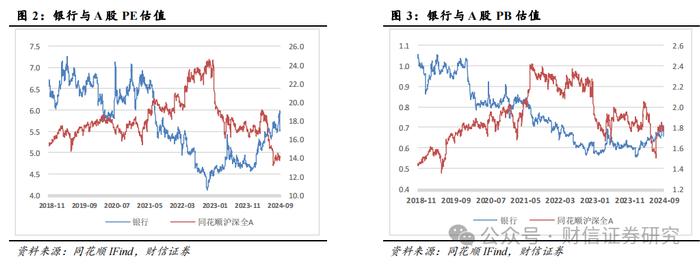

板块估值小幅下行。截至8月30日,银行板块整体市盈率(历史TTM)5.50X,较上月末下降-0.03X,相比A股估值折价64.64%;板块整体市净率0.65X,较上月末持平,相比A股估值折价54.71%。

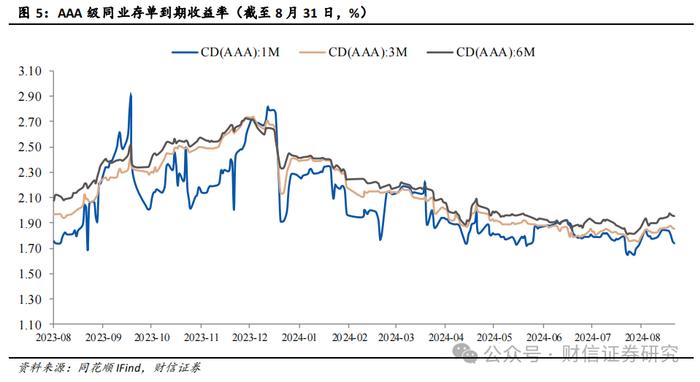

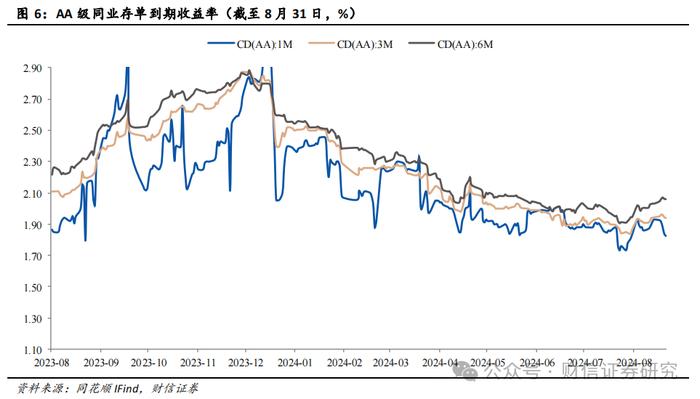

同业存单到期收益率上行。AAA级1M/3M/6M同业存单到期收益率分别为1.74%、1.86%、1.96%,较7月末分别上升了7BP/6BP/13BP。AA级1M/3M/6M同业存单到期收益率分别为1.83%、1.94%、2.06%,较7月末分别上升了7BP/6BP/14BP。

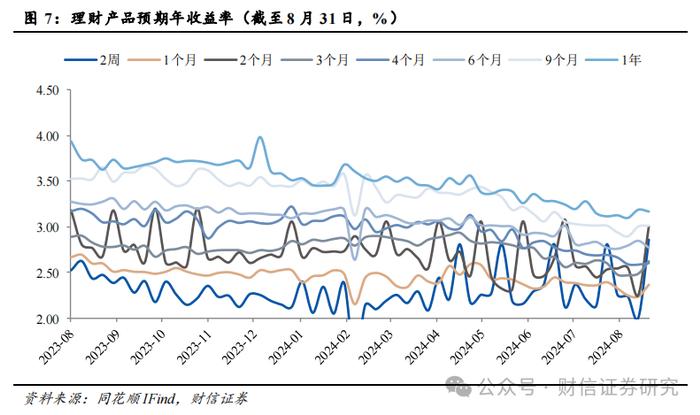

理财产品预期年收益率同比下行。除1周期理财产品预期年收益率同比上升0.12分点外,其他期限理财预期收益率均下降,其中4个月、1年期收益率降幅最大,分别下降56BP、54BP。

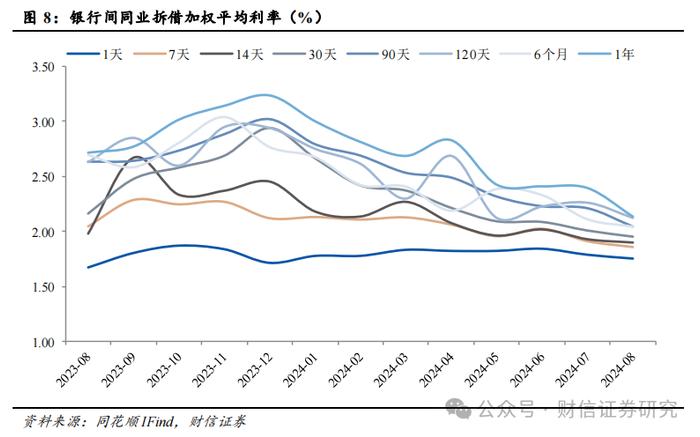

同业拆借利率下行。8月份,同业拆借加权平均利率为1.77%,环比下降4BP,同比上升6BP。环比来看,所有期限利率均下降。同比来看,除1天期限利率上升外,其余期限利率均下降。

投资建议:8月42家上市银行半年度业绩报告披露完毕,2024H1上市银行营业收入同比减少1.95%,降幅较一季度扩大0.22pct,归母净利润同比增长0.37%,增速环比1Q24转正。从盈利的驱动因素来看,净息差回落、手续费收入下滑对业绩形成拖累;规模扩张、其他非息收入增长、减少拨备计提是主要的正向贡献因素。展望后续,负债端成本优化效果将继续体现,息差降幅有望收窄,同时板块分红高、稳定性强,在资产荒、市场风险偏好较低的背景下,高股息配置价值有望延续。个股选择上,当前板块个股估值溢价相对均衡,建议关注有坚实基本面支撑的优质银行,如资产质量管理严谨、高质量扩表的建设银行,资产质量优异、资本内生可持续的招商银行,和业绩率先复苏,量价均占优的宁波银行。维持行业“同步大市”的评级。

风险提示:经济增长不及预期;实体信贷需求疲弱;资产质量大幅恶化。

1

行情回顾

8月,申万银行录得涨跌幅-1.75%,跑赢上证指数1.54pct.,跑赢沪深300指数1.76pct.,月涨跌幅在申万31个一级行业中排名第4位。

8月,银行业板块估值下行。截至8月30日,银行板块整体市盈率(历史TTM)5.50X,较上月末下降-0.03X,相比A股估值折价64.64%;板块整体市净率0.65X,较上月末持平,相比A股估值折价54.71%。

细分类下,国有大行平均跌幅最小,月平均涨跌幅为-0.13%,中国银行(2.79%)涨幅最大;股份行排名第2位,月平均涨跌幅为-2.62%,其中浦发银行(0.36%)涨幅最大;城商行涨跌幅排名并列第3位,月平均涨跌幅为-3.53%,其中江苏银行(1.04%)涨幅最大;农商行银行排名相对靠后,月平均涨跌幅为-4.63%,其中沪农银行(-0.9%)跌幅最小。

2

市场利率

2.1同业存单到期收益率

同业存单到期收益率上升。AAA级1M/3M/6M同业存单到期收益率分别为1.74%、1.86%、1.96%,较7月末分别上升了7BP/6BP/13BP。AA级1M/3M/6M同业存单到期收益率分别为1.83%、1.94%、2.06%,较7月末分别上升了7BP/6BP/14BP。AAA级3M-1M同业存单利差为11BP,较7月末利差下降1BP;AA级3M-1M同业存单利差为11BP,较7月末利差下降1BP;AA级-AAA级3M同业存单利差为9BP,较7月末持平。

2.2理财产品预期年收益率

理财产品预期年收益率同比下降。环比来看,除2个月、6个月、1年期理财产品收益率较上月末上升外,其他期理财产品收益率均下降,其中2周、3个月期限理财产品收益率下降13BP,降幅最大。同比来看,除1周期理财产品预期年收益率同比上升0.12分点外,其他期限理财预期收益率均下降,其中4个月、1年期收益率降幅最大,分别下降56BP、54BP。

2.3银行间同业拆借加权平均利率

同业拆借利率下降。8月份,同业拆借加权平均利率为1.77%,环比下降4BP,同比上升6BP。环比来看,所有期限利率均下降,其中1年期利率降幅最大,降幅均为26BP。同比来看,除1天期限利率上升外,其余期限利率均下降,其中9个月、6个月期限利率同比降幅最大,分别下降了0.73、0.65pct.。

3

行业回顾

央行发布2024年二季度金融机构贷款投向统计报告。中国人民银行统计,2024年二季度末,金融机构人民币各项贷款余额250.85万亿元,同比增长8.8%,上半年人民币贷款增加13.26万亿元。一、工业、服务业和基础设施相关行业中长期贷款保持较高增速。2024年二季度末,本外币工业中长期贷款余额23.73万亿元,同比增长17.5%,增速比各项贷款高9.2个百分点;本外币服务业中长期贷款余额67.05万亿元,同比增长10.4%,增速比各项贷款高2.1个百分点;上半年增加4.49万亿元。不含房地产业的服务业中长期贷款余额同比增长11.7%;房地产业中长期贷款余额同比增长5.7%,增速比上年末高1.4个百分点。本外币基础设施相关行业中长期贷款余额40.13万亿元,同比增长11.7%,增速比各项贷款高3.4个百分点,上半年增加2.6万亿元。二、普惠金融领域贷款保持较快增长。2024年二季度末,普惠小微贷款余额32.38万亿元,同比增长16.9%,增速比各项贷款高8.1个百分点,上半年增加2.99万亿元。三、绿色贷款保持高速增长。2024年二季度末,本外币绿色贷款余额34.76万亿元,同比增长28.5%,增速比各项贷款高20.2个百分点,上半年增加4.68万亿元。四、涉农贷款持续增长。2024年二季度末,本外币涉农贷款2余额50.67万亿元,同比增长12.1%,增速比各项贷款高3.8个百分点,上半年增加3.96万亿元。五、房地产贷款同比多增。2024年二季度末,房地产开发贷款余额13.77万亿元,同比增长2.8%,增速比上年末高1.3个百分点,上半年增加6105亿元。个人住房贷款余额37.79万亿元,同比下降2.1%。六、住户贷款保持增长。2024年二季度末,本外币住户贷款余额81.57万亿元,同比增长3.8%,上半年增加1.46万亿元。其中,经营性贷款余额23.8万亿元,同比增长12.2%,上半年增加1.64万亿元。不含个人住房贷款的消费性贷款余额20万亿元,同比增长6.6%,上半年增加2128亿元。

央行发布二季度货币政策执行报告。6月,新发放贷款加权平均利率为3.68%,同比下降0.51个百分点。其中,一般贷款加权平均利率为4.13%,同比下降0.35个百分点;企业贷款加权平均利率为3.63%,同比下降0.32个百分点;个人住房贷款加权平均利率为3.45%,同比下降0.66个百分点。6月,一般贷款中利率高于LPR的贷款占比为49.55%,利率等于LPR的贷款占比为6.16%,利率低于LPR的贷款占比为44.29%。

4

投资建议

8月42家上市银行半年度业绩报告披露完毕,2024H1上市银行营业收入同比减少1.95%,降幅较一季度扩大0.22pct,归母净利润同比增长0.37%,增速环比1Q24转正。从盈利的驱动因素来看,净息差回落、手续费收入下滑对业绩形成拖累;规模扩张、其他非息收入增长、减少拨备计提是主要的正向贡献因素。展望后续,负债端成本优化效果将继续体现,息差降幅有望收窄,同时板块分红高、稳定性强,在资产荒、市场风险偏好较低的背景下,高股息配置价值有望延续。个股选择上,当前板块个股估值溢价相对均衡,建议关注有坚实基本面支撑的优质银行,如资产质量管理严谨、高质量扩表的建设银行,资产质量优异、资本内生可持续的招商银行,和业绩率先复苏,量价均占优的宁波银行。维持行业“同步大市”的评级。

5

经济增长不及预期;实体信贷需求疲弱;资产质量大幅恶化。