固定收益 | 同业存单收益率或仍有上行压力——货币市场观察

同业存单

本期关注:8月,受政府债净融资高峰、同业存单到期规模较大等因素影响银行体系负债端压力增加,1年期AAA同业存单收益率整体趋于上行,1年期AAA同业存单收益率收于1.97%,较7月末上行约10bp。如何看待9月同业存单收益率走势?

市场需求方面,9月基金、理财对同业存单的投资力度或偏低;货基或仍青睐资金融出,净卖出同业存单;人民币升值导致掉期调整后收益率可能仍然有下降空间,关注外资对同业存单的配置需求的变化。9月市场需求对同业存单偏利空。

市场供给方面,受制于同业存单备案额度,8月同业存单净融资-3949亿元,接近2021年以来的最低水平。但大行同业存单发行规模占比为34.8%,处于2021年以来的98%分位数水平,折射出银行体系再融资压力仍然较大。

信贷、流动性方面,9月为信贷大月,NCD到期规模和政府债净融资规模均较大,缴准也会对超储形成消耗,银行体系中长期资金缺口较大,资金面波动风险仍存,关注央行的资金投放情况。整体来看,信贷和流动性对同业存单偏利空。

在资产比价方面,当前各期限同业存单相较于国开债和普通信用债的投资性价比均较高,考虑到9月同业存单投资仍有风险,可等待银行体系资金压力缓解后的右侧布局机会。

整体来看,9月市场需求、信贷和流动性对同业存单偏利空。9月1年期AAA同业存单收益率仍有上行压力,高点或落2.0%-2.1%;低点可能位于1.85%-1.90%区间。

一、同业存单走势回顾

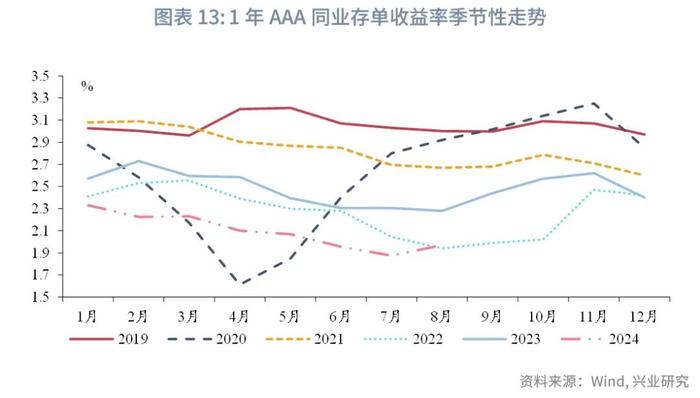

8月,受政府债净融资高峰、同业存单到期规模较大等因素影响银行体系负债端压力增加,1年期AAA同业存单收益率整体趋于上行。8月中旬以来,10年国债收益率趋于下行,1年期AAA同业存单收益率与10年国债收益率的走势背离。全月来看,8月末,1年期AAA同业存单收益率收于1.97%,较7月末上行约10bp。

二、同业存单需求分析

需求方面,CFETS公布的二级交易数据显示,8月农村金融机构、保险、理财、其他产品类是同业存单的主要加仓机构,净买入同业存单规模分别为3487亿元、607亿元、1198亿元、1326亿元;而股份行、基金、证券、货基是同业存单的主要减仓机构,净卖出同业存单的规模分别为1149元、1829亿元、1320亿元、4018亿元。同时,值得注意的是,8月外资银行净买入同业存单规模为352亿元,为2021年以来的最高水平。

同时,理财+基金+货基三类资管机构为同业存单的传统配置户,其对同业存单的配置力度与同业存单的收益率存在一定的负相关性,表现为若三类资管户大幅加仓同业存单,通常同业存单仍处于下行通道,而当三类资管户大幅减仓同业存单,则同业存单可能存在一定的上行风险。8月三类资管户净卖出同业存单,同业存单收益率上升。

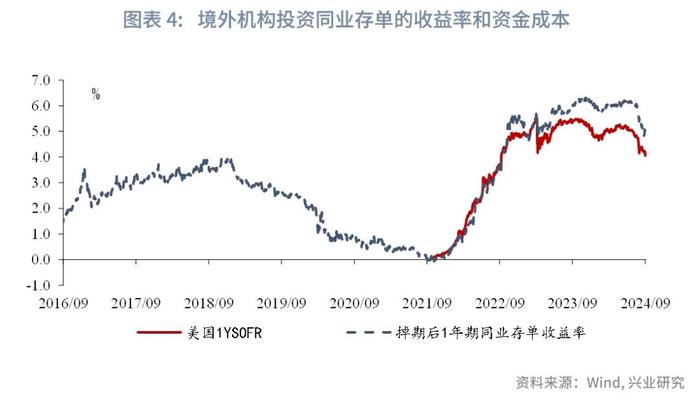

展望9月,债市利率或有季节性上行压力,基金或仍面临一定的赎回风险,理财资金季节性回表,两者对同业存单的投资力度或偏低;货基或仍青睐资金融出,净卖出同业存单。从外资行为来看,当前经掉期调整后的投资1年同业存单的收益率仍高于资金成本(以SOFR1Y利率衡量)90bp左右(前高为129bp),人民币升值导致掉期调整后收益率可能仍然有下降空间,关注外资对同业存单的配置需求的变化。整体来看,9月市场需求对同业存单偏利空。

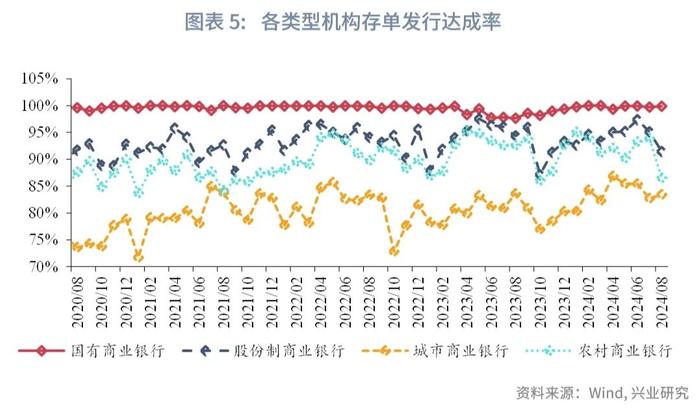

同业存单的发行达成率=同业存单计划发行总额/实际发行总额,按银行类型分别计算国有商业银行、股份制商业银行、城市商业银行和农村商业银行的同业存单发行达成率。国有商业银行发行达成率波动极小,几乎都在99%以上,不受市场波动影响;股份行、城商行、农商行同业存单发行达成率波动较大,可以部分反应市场需求和市场情绪。

从历史经验来看,同业存单发行达成率通常可以视作市场配置同业存单的情绪指标,在市场情绪悲观时,同业存单一级市场配置需求减弱,导致同业存单发行达成率走低。8月股份行、城商行、农商行的同业存单发行达成率分别为91.47%、83.43%、86.48%,处于2021年以来的19%、77%、12%分位数水平,较7月分别变动-3.65、0.72、-7.4个百分点。整体来看,同业存单一级市场配置需求边际减弱。

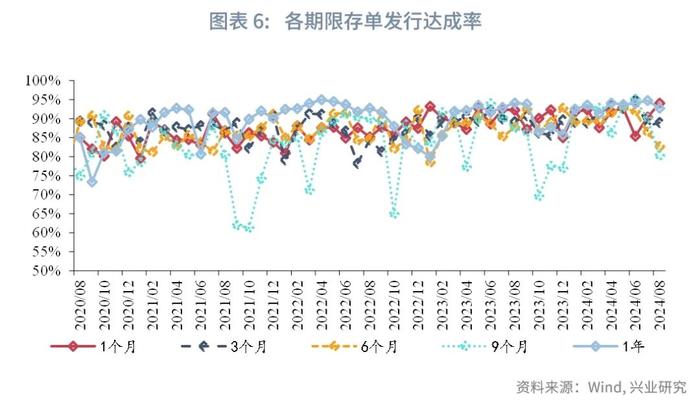

分期限来看,8月,1个月、3个月、6个月、9个月、1年期限的同业存单发行达成率分别为94%、89%、83%、80%、93%,分别处于2021年以来的76%、43%、43%、74%、98%分位数水平,较7月分别变动3.6、0.8、-3.8、-9.9、-2.0个百分点,短期限长期限同业存单一级市场情绪分化,长期限同业存单一级市场情绪有所下降。

三、同业存单供给分析

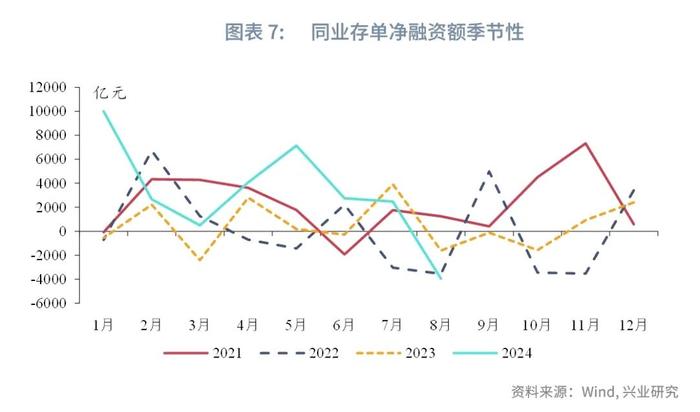

从净融资来看,总量上,2024年8月银行同业存单到期规模24384亿元,当月同业存单发行量20435亿元,当月净融资-3949亿元,接近2021年以来的最低水平。通常来看,同业存单净融资量较低的月份,同业存单的信用利差趋于收窄,净融资量较大的月份,同业存单信用利差趋于走阔,但8月同业存单净融资规模下降的原因是8月存单到期压力较大,银行依然有资金需求、但同业存单备案额度不支持银行大幅发行同业存单以补充负债。银行体系资金压力较大,存单一级和二级市场收益率均上行,信用利差走阔。9月为信贷大月,政府债净融资压力仍在,同业存单到期规模约为2.42万亿元,到期压力仍较大。若同业存单备案额度保持不变,且无较为充裕的中长期流动性投放,9月同业存单净融资规模预计仍较低,但同业存单收益率或难以下行。

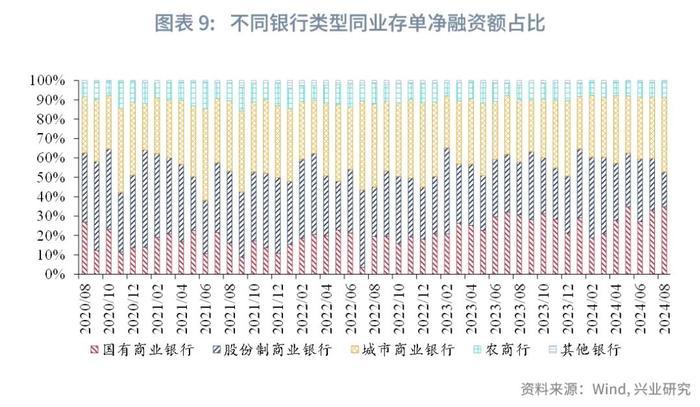

从同业存单发行银行的类型占比来看,8月大行、股份行、城商行、农商行的同业存单发行规模占比分别为34.8%、18.0%、38.5%、8.1%,分别处于2021年以来的98%、0%、84%、35%分位数水平。

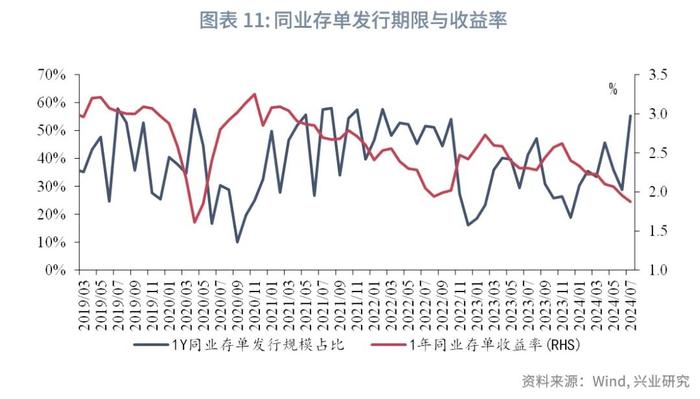

从发行期限来看,8月,1M、3M、6M、9M、1Y同业存单发行规模站别分别为19.9%、11.9%、12.8%、5.8%、49.7%,分别处于2021年以来的98%、7%、33%、40%、67%分位数水平。通常而言,在同业存单收益率上升时,1年同业存单发行规模占比趋于下行,反之,则趋于上行;而8月1年同业存单收益率上行,1年同业存单发行规模占比较7月下降5.6个百分点,而1M同业存单发行规模占比较7月上升6.8个百分点。

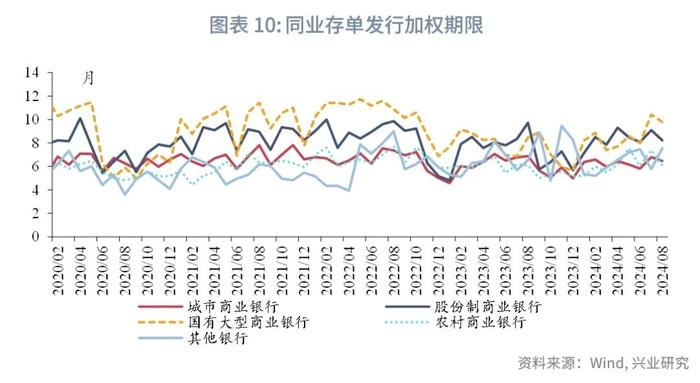

分银行来看,8月同业存单收益率上升,各类银行同业存单发行加权期限均下行,大行、股份行、城商行、农商行发行加权期限分别为9.8个月、8.2个月、6.5个月、6.1个月,较7月分别变动-0.6、-0.9、-0.3、-1.3个月,处于2021年以来的56%、42%、49%、47%分位数水平。

四、9月信贷需求对同业存单偏利空

从历年9月的信贷情况来看,9月为下半年的信贷大月,信贷规模较8月会有较大回升。根据2019至2023年的数据,9月信贷规模(剔除票据融资和非银贷款)的均值为21534亿元,较8月均值上升9978亿元,其中,居民短期贷款、中长期贷款分别上升999亿元、1254亿元,企业短期贷款、中长期贷款分别上升3976、3750亿元。信贷大月会加剧银行负债端压力,银行有提升同业存单发行规模的诉求,但备案额度可能会对此形成一定制约。整体来看,9月同业存单收益率或季节性上行压力,信贷环境对同业存单偏利空。

五、流动性对于同业存单偏利空

同业存单可以看作高等级信用债,当流动性趋势性收紧时,1年同业存单收益率和信用利差(1年AAA同业存单与1年国开债的利差)趋于上升,反之则趋于下降。9月是信贷大月,NCD到期规模约2.4万亿元,中旬和下旬NCD到期压力或明显加大,9月政府债净融资规模预计约为9000-10000亿元,规模仍较大,缴准也会对超储形成消耗,银行体系中长期资金缺口较大,关注资金面波动风险、央行国债买卖情况以及降准是否落地。流动性水平对1年同业存单和信用利差偏利空。

六、同业存单投资性价比较高

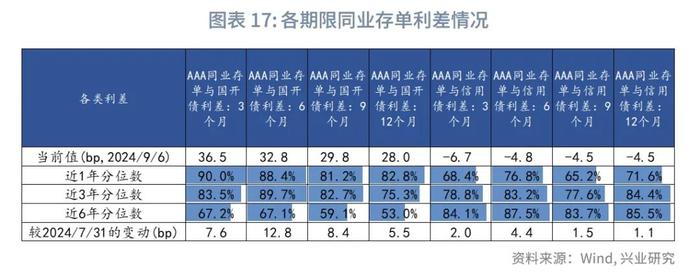

从资产比价来看,截至2024/9/6,3个月、6个月、9个月、1年期限的AAA同业存单与对应期限国开债的利差均处于近3年来75%以上分位数水平,各期限AAA同业存单与对应期限AAA普通信用债的利差处于近3年以来75%以上分位数水平,比价角度看,当前各期限同业存单的投资性价比相对较高,考虑到9月同业存单或仍有上行风险,可等待银行体系资金压力缓解后的右侧布局机会。

七、后市展望

基于前文分析,在市场需求方面,9月基金、理财对同业存单的投资力度或偏低;货基或仍青睐资金融出,净卖出同业存单;人民币升值导致掉期调整后收益率可能仍然有下降空间,关注外资对同业存单的配置需求的变化。整体来看,9月市场需求对同业存单偏利空。

在市场供给方面,若同业存单备案额度保持不变,且无较为充裕的中长期流动性投放,9月同业存单再融资压力较大。

在信贷需求和流动性方面,9月为信贷大月,NCD到期规模和政府债净融资规模均较大,银行体系中长期资金缺口较大,资金面波动风险仍存,银行有提升同业存单发行规模的诉求,但备案额度可能会对此形成一定制约,关注央行的资金投放情况。整体来看,9月同业存单收益率或有季节性上行压力,信贷环境和流动性对同业存单偏利空。

在资产比价方面,当前各期限同业存单相较于国开债和普通信用债的投资性价比均较高,考虑到9月同业存单收益率仍有上行风险,可等待银行体系资金压力缓解后的右侧布局机会。

整体来看,9月市场需求、信贷环境和流动性对同业存单偏利空,备案额度可能对同业存单供给形成一定制约,银行体系资金压力较大,需密切关注央行的资金投放情况。9月1年期AAA同业存单收益率仍有上行压力,高点或落2%-2.1%;同业存单的低点需关注央行资金投放力度,若资金面持续紧平衡,1年AAA同业存单的低点可能位于1.85%-1.9%区间。

★