海外中资股上半年整体盈利增速同比提升 机构称房地产等行业下半年有望回暖

财联社9月10日讯(编辑胡家荣)随着中报业绩的陆续落地,中金公司通过统计多家港股上市公司的中期业绩得出互联网电商、消费服务等板块的景气度较高,而电信、水电等公用事业盈利稳定,作为分红标的仍值得继续关注。

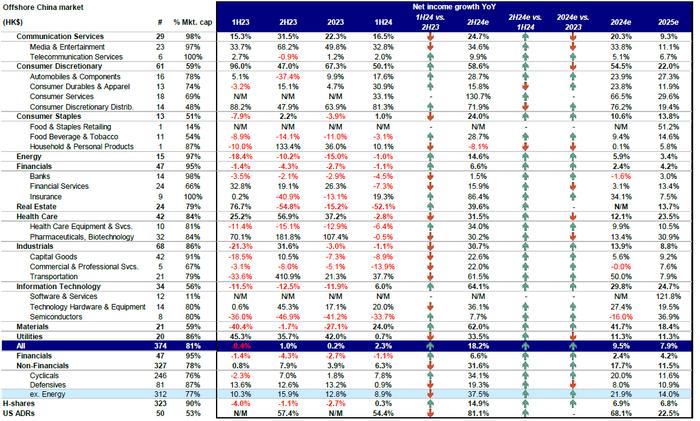

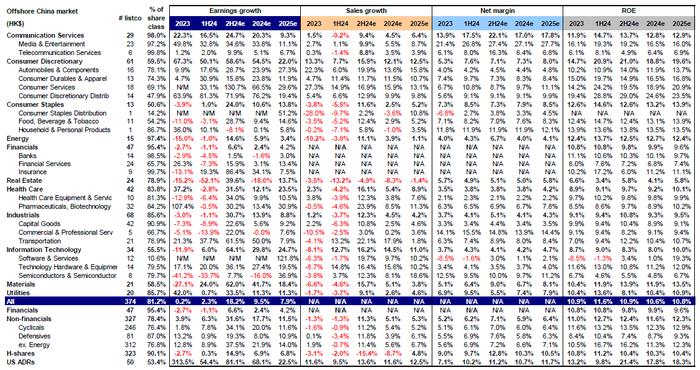

根据中金的统计,2024年上半年,海外中资股(中国香港和美国上市的公司)的整体盈利同比增长了2.3%,这一增速比2023年的0.2%有所提升。以港币计算,上半年的盈利增长同样为2.3%,其中金融行业盈利下降了1.1%(2023年下降了2.7%),非金融行业则实现了6.3%的增长(2023年为3.9%)。

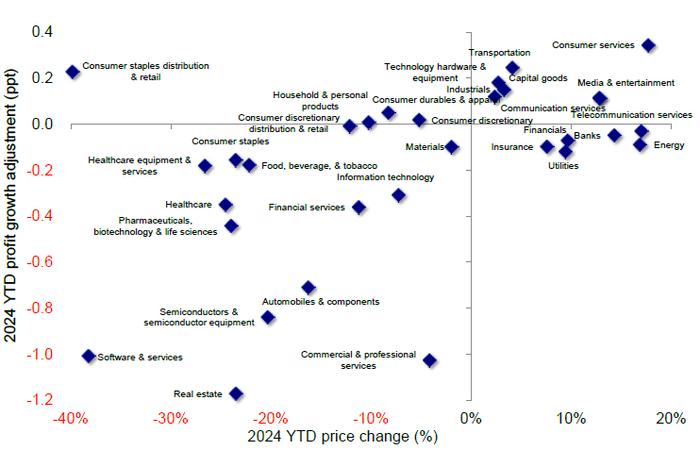

金属采矿、出口链是亮点,电商互联网维持高增长,地产、银行加速下滑。

具体来看,金属采矿和出口相关行业表现突出,电商和互联网行业保持了高速增长,而房地产和银行业则出现了加速下滑的趋势。

原材料行业盈利增长了24.0%(2023年为下降27.1%),金属采矿板块受益于价格上涨而业绩提升。

能源行业盈利小幅下降了1.0%(2023年下降了15.0%),主要是由于煤价下跌的影响,但油气行业盈利增长了6.0%,相比2023年的下降12.4%有所改善。

中游制造业表现较弱,上游资源品价格上涨挤压了利润空间,资本品行业盈利下降了8.9%(2023年下降了7.3%)。

下游消费行业显示出一定的韧性,必需消费品行业增长了1%(2023年下降了3.9%),可选消费品行业增长了49.4%(2023年增长了67.3%),出口相关的耐用消费品和电商板块提供了支撑。

TMT(科技、媒体和电信)行业整体表现强劲,除了半导体行业下滑了33.7%(2023年下滑了41.2%)之外,软件服务行业大幅减亏,电信和科技硬件行业分别增长了2%和20%,均优于2023年的表现。

医疗保健和公用事业行业由于高基数效应,增速有所回落,医疗保健行业盈利下降了2.8%(2023年增长了37.2%),公用事业行业增长了0.7%(2023年增长了42%)。

金融和房地产行业盈利下滑,拖累了整体业绩。房地产行业盈利加速下滑了52.1%(2023年下滑了15.2%),金融行业盈利下降了1.1%,保险行业盈利明显修复,但银行盈利由于息差收窄而加速下滑(下降了4.5%,2023年下降了2.9%),多元金融行业业绩也处于底部。

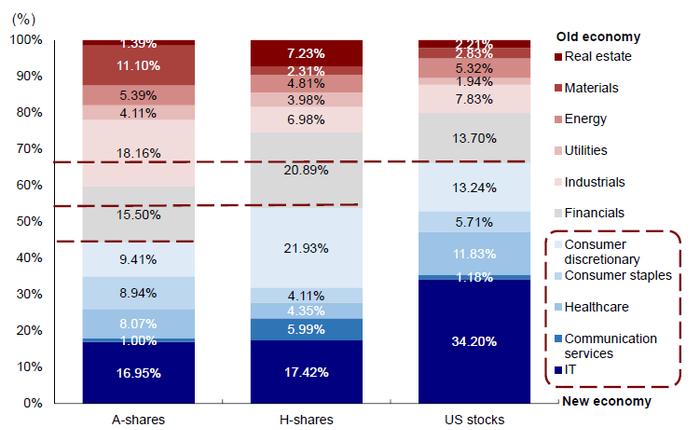

尽管如此,港股仍明显好于A股的-3%,尤其是非金融板块,同比增长6.3%,对比A股非金融下滑5.5%。究其原因,主要是由于港股盈利结构更有优势:

行业结构上,港股新经济占比高,中游制造业占比低。上半年盈利同比双位数增长的电商、互联网板块在港股中权重较大,市值占比接近20%,而这类企业A股中较少;盈利承压的中游制造业公司多数集中在A股,如工业板块市值占比超过18%,大幅高于港股的7%,其中上半年盈利同比下滑53%的电力设备及新能源板块在A股中市值占比5%,港股中仅占0.5%。

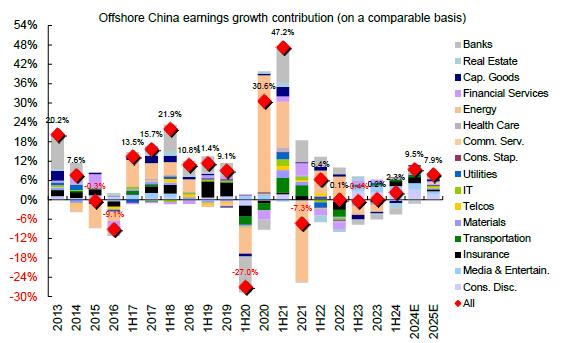

集中度上,头部公司贡献效应更明显。海外中资股市值前10大公司上半年净利润占整体的44%,前20家公司占60%,而A股前10大公司净利润占比仅33%,前20家占45%。因此头部公司业绩影响更大,腾讯、美团、中海油等上半年业绩亮眼,均为双位数增长。

分板块更为明显,汽车板块,长城汽车、小鹏汽车、比亚迪基本贡献全部增幅;交通运输中,东方航空大幅减亏和京东物流业绩超预期也拉动过半增幅;能源中,中海油同比增长19.8%,基本抵消煤炭下滑的拖累。

增长前景:小幅下调2024全年增长至2%;建议关注电商互联网、消费服务、电信与公用事业等

当前,市场共识预计海外中资股全年增长9.5%,隐含下半年同比增长近20%。板块方面,市场一致预期电商、保险、媒体娱乐等仍是盈利增长的主要贡献;消费者服务、房地产、保险、半导体等板块下半年或明显好于上半年。

中金认为,市场一致预期可能过于乐观,或存在合成谬误。一方面,有效需求仍显不足,地产量价偏弱运行,物价持续承压,经济增长内生动能偏弱的形势仍有待根本性改善。

另一方面,上半年出口企稳、好于市场预期为出口链企业盈利提供支撑,但近期运价持续回落,下半年出口环比可能转弱。当前增长承压问题的根源仍是信用收缩,尤其是财政力度今年2月尤其是二季度以来再度放缓,无法有效对冲私人部门持续“去杠杆”,解决的方法包括降低融资成本、财政加杠杆两个路径。

7月财政赤字同比加速,9月美联储降息也将为国内政策提供宽松窗口,但年内可能重在落实已有政策,财政部近期也强调“坚决防止超财力出台政策、新上项目”,因此期待“强刺激”并不现实,基本面看下半年盈利高速增长缺乏基础。

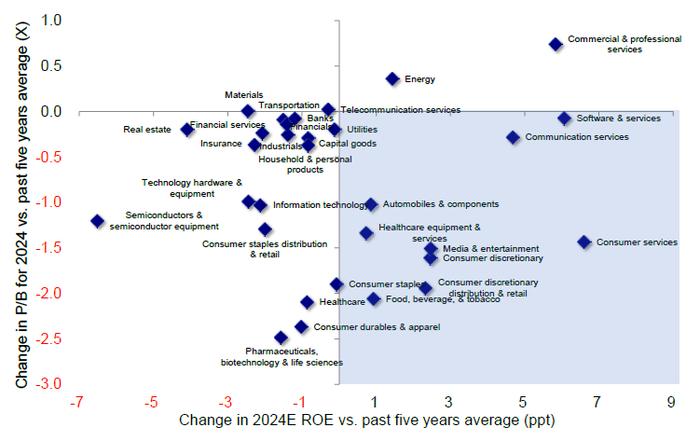

基准情形下,结合上半年实际增长情况,中金将2024年盈利增速预测从3-4%下调至2%,低于当前10%的一致预期。不过,由于新经济板块占比较高、制造业占比低,港股业绩仍将好于A股。板块层面,建议关注电商互联网、消费服务等景气度较高的领域,这些板块年初至今盈利上修,2024年ROE预期高于过去5年均值,PB水平低于过去5年均值,有望成为业绩整体温和增长态势中的亮点;此外,电信、水电等公用事业板块业绩稳健,作为分红标的也值得关注。

市场角度,结合盈利与美联储降息影响,中金认为港股弹性大于A股。短期受益于降息的成长板块可能有更高弹性,如半导体、汽车(含新能源)、媒体娱乐、软件、生物科技等。但中期维度,区间震荡的结构性行情依然是主线,当前10年美债利率降至3.8%已将降息预期计入的较为充分,若风险溢价回到去年中,对应恒生指数约19000;若盈利在此基础上增长10%,对应恒生指数点位可能在21000左右。

配置方向取决于基本面前景,分红+科技成长是主线:整体回报下行,对应稳定回报的高分红和高回购,即充裕现金流的“现金牛”,从周期分红到银行分红,再到防御低波分红;局部加杠杆,如具有自身行业景气度(互联网、游戏、教培)或者政策支持的科技成长(科技硬件与半导体)。