超11亿元利润来自政府补贴,晶科能源的日子也难过

文|创业最前线段楠楠

编辑|蛋总

随着光伏行业内卷加剧,此前业绩表现出色的“光伏组件一哥”晶科能源,近日交出了一份营收、净利双降的成绩单。

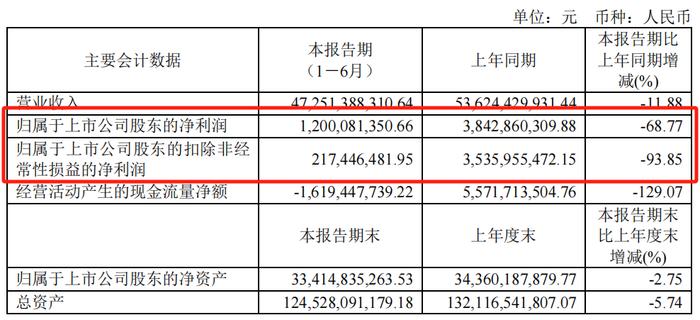

8月31日,晶科能源披露了2024年半年报。数据显示,2024年上半年晶科能源实现营业收入472.51亿元,同比下降11.88%,实现归母净利润12亿元,同比减少68.77%,实现扣非净利润2.17亿元,同比下降93.85%。

值得注意的是,2024年一季度晶科能源归母净利润便为11.76亿元,这也意味着二季度晶科能源利润仅2000多万元。

在行业产能过剩愈演愈烈的情形下,“组件一哥”的日子也不好过了。

01超11亿元利润来自政府补贴

在光伏组件领域,晶科能源是当之无愧的“一哥”。

数据显示,2024年上半年晶科能源光伏组件出货量为43.8GW,排名行业第一。第二名晶澳科技组件出货量为38GW,与晶科能源存在不小差距。

值得注意的是,在晶科能源组件出货中,价格较高的N型组件占比已经超过80%,这也是晶科能源在光伏组件企业大部分陷入亏损情形下,仍能维持盈利的重要因素。

不过,创业最前线注意到,今年二季度晶科能源的归母净利润正在快速收窄。

财报显示,2024年上半年晶科能源实现归母净利润12亿元,其中有11.17亿元来源于其他收益,仅政府补贴金额便多达11.13亿元,这也意味着扣除其他收益公司实际经营利润所剩无几。

以晶科能源扣非后净利润为例,2024年一季度,公司扣非后净利润为1.91亿元,2024年上半年公司扣非净利润则为2.17亿元。

这也意味着二季度晶科能源扣非后净利润仅为2600万元左右,这对于半年营收超470亿元的晶科能源而言,几乎可以忽略不计。

令人担忧的是,随着组件中标价格继续下滑,晶科能源今年三季度业绩情况或许不容乐观。根据索比光伏网披露的数据,2024年二季度N型光伏组件价格还在0.8元/W至0.88元/W附近波动。

2024年7月,N型TOPCon组件的开标均价下滑至0.758元/W,较2024年二季度平均成交均价再度下滑。而据Mysteel新能源光伏统计,8月26日-9月1日N型组件中标均价已经跌至0.73元/W以下。

回顾今年二季度,以N型组件0.85元/W左右均价来看,晶科能源的归母净利润已呈现下滑,如今N型组件价格再度下跌,晶科能源三季度业绩或许不太乐观。

2024年,晶科能源全年组件出货预期则为100-110GW,这也意味着2024年下半年晶科能源组件出货量将达到56.2GW至66.2GW之间,出货量远超2024年上半年。

截至目前,光伏组件“内卷”已经趋于白热化阶段,根据多家机构预测,2024年四季度光伏组件均价很有可能与三季度均价持平甚至更低。

这也意味着,在2024年下半年,晶科能源或将不得不以远低于上半年的价格销售规模更大的组件,这将在一定程度上影响企业利润。

02应付账款及应付票据超425亿元

客观来看,光伏企业的业绩变差,是行业整体产能过剩所导致,并非晶科能源一家独有。

但晶科能源为了抢占市场,短期内大规模扩产导致其资产负债率高于同行其他企业,在经营性现金流变差的背景下,晶科能源偿债压力也在增加。

2021年,晶科能源光伏组件出货量接连被竞争对手反超,掉至行业第四,意识到危机的晶科能源奋起直追。

为了方便融资扩产,晶科能源于2022年1月26日正式登陆上交所科创板,此后便开启了“狂飙之路”。

登陆A股募资100亿元后,晶科能源便宣布要投资208亿元,建设两个光伏项目。2023年5月,晶科能源发行100亿元可转债,随后又宣布投资560亿元,在山西建设年产56GW的大基地项目。

2022年,P型电池还占据国内90%左右的市场,N型电池并不是当时主流。但晶科能源瞅准了TOPCon电池将成为未来主流,在扩产项目中均以建设TOPCon生产线为主,还对现有的P型生产线进行改造。

截至目前,N型组件已经占晶科能源出货量的80%以上。

事实证明,晶科能源确实赌对了方向,2024年7月公开招标的组件中,N型电池已经占据了99%以上的市场份额,其中大部分以TOPCon为主。

凭借疯狂扩产及押注TOPCon电池,2023年晶科能源以78.52GW的出货量反超一众竞争对手,登顶全球光伏组件出货量第一。

虽然晶科能源经营规模在快速扩大,但随之而来的是公司债务规模及资产负债率的升高。

Wind数据显示,自2022年上市以来公司除利用资本市场直接融资224亿元外,还曾向银行等金融机构取得借款现金多达1856.71亿元。截至目前,晶科能源上市时间仅为2年半左右。

截至2024年6月30日,晶科能源有息负债超230亿元,绝对数值并不算高。

但值得注意的是,相较于有息负债,公司应付账款及应付票据是其一倍左右。截至2024年6月30日,晶科能源应付票据及应付账款余额多达425.8亿元,其中大部分是需要在短期进行支付的款项。

截至2024年6月30日,晶科能源货币资金余额为195.2亿元,应收账款及应收票据余额为232.7亿元,仅靠公司现有的财务状况并不能完全覆盖有息债务、应付账款及应付票据。

此外,由于业绩下滑,晶科能源经营性现金流开始变差。2024年上半年,晶科能源经营性现金流净流出16.19亿元,由于无法通过经营获得现金流使得公司偿债压力将增大。

持续债务融资也让晶科能源资产负债率居高不下。截至目前,晶科能源资产负债率为73.17%,在很长一段时间内,晶科能源资产负债率在光伏组件企业当中都名列前茅。

对于晶科能源而言,此前押对了TOPCon电池,让公司市占率及经营业绩要好于其他组件企业。但随着隆基绿能、晶澳科技、天合光能等组件企业N型电池逐步投产,N型组件很有可能陷入产能过剩。

届时,晶科能源还能否保持现有的经营业绩,还有待观察。

03分红超22亿元,有13亿元落入实控人之手

过去几年,晶科能源加速扩张叠加光伏行业的大发展,其成长也是有目共睹。

2020年,晶科能源还是一家年营收337亿元、归母净利润10亿元左右的中型光伏企业。

2023年,晶科能源已是营收达到1187亿元、归母净利润超74亿元的超大型光伏企业,一跃成为江西最大的民企。

在公司成长的过程中,实控人李仙德家族及其一众高管受益颇丰。2022年,晶科能源以5元/股的价格发行,此后公司股价最高涨至19元/股以上。

由于市场风向的变化,加之光伏行业产能过剩,近期晶科能源股价有所下跌。但李仙德家族持有晶科能源股权比例较高——达到58.59%,2023年李仙德家族仍以353亿元资产成为江西首富。

作为安装工出身的李仙德,恐怕未曾料到自己有朝一日会成为江西首富。

除李仙德外,晶科能源高管受益匪浅,如公司第二大股东上饶市润嘉企业管理发展中心(有限合伙)便在公司管理层持股平台企业担任普通合伙人企业。

其中,公司副总经理曹海云、苗根、董事会秘书蒋瑞均间接持有晶科能源第二大股东上饶市润嘉企业管理发展中心(有限合伙)股权,由于进入时间较早,众多高管因此受益颇丰。

除股权较刚上市时有所增值外,晶科能源分红也让李仙德家族赚得盆满钵满。

2023年,在公司归母净利润超74亿元的基础上,晶科能源实施了22.35亿元的分红,占当年归母净利润的30%。按照持股比例,该部分分红资金有超过13亿元落入李仙德家族控制的晶科能源投资有限公司手中。

值得注意的是,在晶科能源分红的同时还在谋划近百亿的定增,2024年7月26日因为资本市场发生变化,晶科能源无奈终止了该项定增。

除去此次终止的百亿定增,晶科能源过去两年多已经向资本市场融资200亿元,结合公司债务情况及融资情况来看,公司现金流并不富裕。

虽然实控人李仙德家族及其众高管在晶科能源身上尝到了甜头,但普通投资者并没有享受到公司成长的益处。

自2022年8月公司股价高点以来,晶科能源股价累计跌幅超63%,截至9月9日收盘,公司股价为6.82元/股。虽然公司有所分红,但相较于股价的下跌,不少普通投资者依旧损失较重。

近两年来,为了促进资本市场健康发展,监管层鼓励上市企业分红,但企业应该视自身情况而定,若一边将经营利润进行分红,另一边向资本市场进行上百亿的融资,这种做法恐怕较难得到投资者的认可。