造假成瘾的众安集团,疑向实控人公司输送利益

作者|利晋

编辑|墨言

自称拥有“11个保利地产”的杭州神秘房企,终于发布了澄清公告。

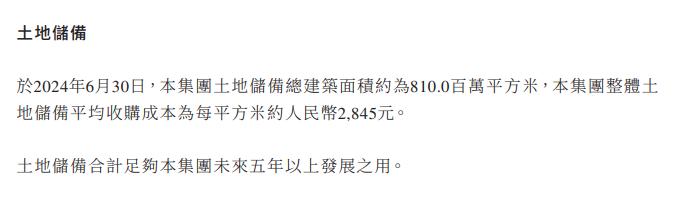

9月6日,众安集团(下称“众安”)发布公告宣称,公司在“土地储备”一段出现了一项无意的印刷错误,现修订为:于2024年6月30日,公司土储总建面为810万㎡,整体土地储备平均收购成本价为2845元/㎡。

而在2024年中期财报中,截至6月末,众安的土储总建面约为8.1亿㎡。

8.1亿㎡是什么概念?

2024年6月,“地产一哥”保利地产的土储计容建面为7140万㎡;而2021年巅峰时的恒大地产,土储面积也不过2.6亿㎡。按财报数据,众安的土储体量超过了11个保利地产或3个巅峰时的恒大地产。

基本只活跃于浙江地产圈的众安,持有土储体量很明显与常理相悖。若不是外界关注到众安的土储数据偏差,如此低级的错误还会持续下去。

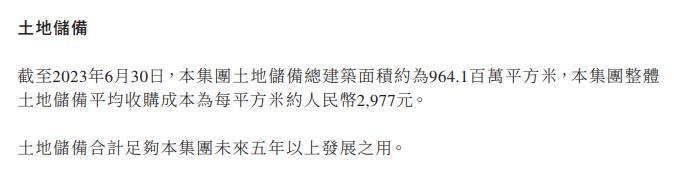

实际上,众安的土储“乌龙”已经闹了整整一年时间——在2023年中期财报中,公司的土储面积为9.64亿㎡。但那一次没有被发现,众安也没有发布澄清、修订公告。

除了土储面积之外,在2024年中期财报中,众安很多数据同样令人好奇,比如有悖于市场行情的毛利率增长、多项财报数据“打架”、归母净利润占比失真等。

比滨江绿城更赚钱,多项数据却“打架”

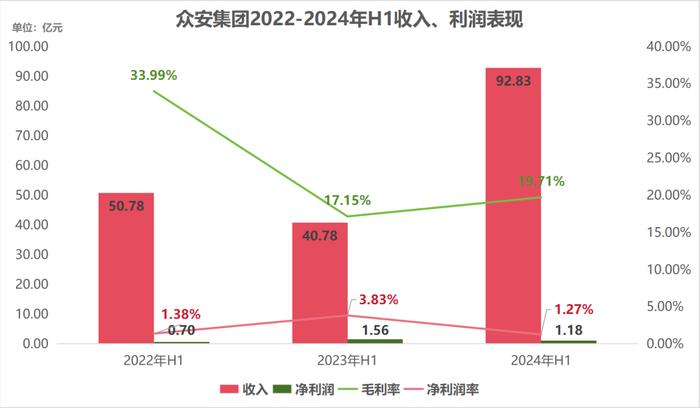

在国内上市房企业绩普遍“腰斩”的形势下,众安却惊人地实现了营收、盈利双双暴涨。

根据财报数据,2024年上半年,众安录得收入92.8亿元,同比增长127.6%;毛利18.3亿元,增长达到161.7%;毛利率为19.7%,同比上一年增加了2.57%。毛利增速大于营收,说明公司产品更加赚钱了。

以“赚钱”著称的中海地产、华润置地,2024年上半年毛利率分别下降了0.55个百分点和3.37个百分点。

中海的优势是背靠中建体系的供应链管理,华润的强项是万象系恐怖的利润表现,但强如这两家地产央企,依然无法抵抗严峻的行业形势,业绩均出现了不同程度的下滑。

土储主要分布在浙江的滨江集团、绿城中国同样如此。

其中,人称“杭州第二城投”的滨江,2024年上半年实现营收242亿元,房地产销售收入占比为97.8%,该项业务毛利率下降了8.65个百分点至9.2%。

同期,绿城中国实现营收695.6亿元,物业发展收入占比为91.7%,整体毛利率为13.1%,相比上一年同期下降了4.3个百分点。

绝大部分项目集中在浙江的众安,物业销售收入占总营收比例高达96%。理论上,众安也难以抵抗行业下行的趋势,但结果是逆势上涨。

这令人十分好奇:众安凭什么能抵抗趋势?

关于这一点,众安没有对外披露原因,也没有公布物业销售毛利表现。而影响毛利率的因素大概有三点:利息成本、营销成本和确认销售均价。

2024年上半年,众安财务费用支付为0.77亿元,较上年同期上涨了38.4%。一般来说,财务费用上涨往往说明有息贷款有所增加。但众安在财报中却称,“主要由于本期间内资本化利息支出金额减少所致”。

有意思的是,这项注释有可能也是复制、粘贴2023年中期财报的。

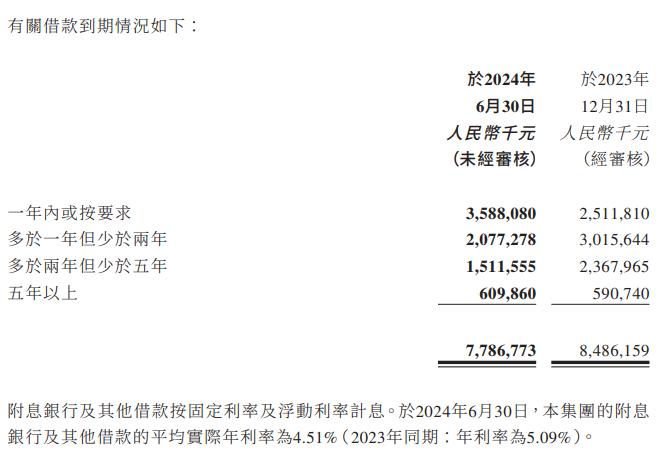

众安整体负债确实有所下降,2024年上半年,其总资产负债率为69.1%、净负债率为44.8%,分别同比下降了9.4个百分点和14个百分点。

同时,有息负债77.87亿元,同比减少了53.28亿元;融资成本年利率为4.51%,上年同期为5.09%;资本性承担金额减少超过一半至25.6亿元。

有息负债下降、资本化利息支出增加,这项数据是在“打架”的。

众安也在削减人力成本。2024年上半年,众安雇佣员工4986人,比去年同期少了400多人,薪资成本减少20%至1.87亿元;整体行政支出减少了25.7%,销售及分销开支也减少了26%。

综合一算,成本减少了1.3个“小目标”。

确认销售方面,2024年上半年,众安录得确认销售金额89.2亿元,销售面积为41.44万㎡,两项同比增长140%左右;销售均价则为2.15万元/㎡,同比增长3.86%。

成本下降、销售均价上涨,源媒汇帮众安计算出了毛利率上涨的原因所在。但销售金额暴涨、销售及分销开支减少,又是一项数据在“打架”。

疑向少数股东输送利益,未完工强行交付

毛利率上涨,只能说明物业销售溢价空间更大,但能赚到手的还是要看利润。

众安利润表现反而是下滑的。2024年上半年,公司税前利润为8.5亿元,同比增长196.5%;净利润则下滑24.45%至1.17亿元,净利润率腰斩到只有1.27%。

源媒汇查了一下,众安净利润下滑的原因有两点:一是期内减值拨备大幅度上涨;二是疑似向少数股东输送利益。

首先,2024年上半年,众安对投资物业减值了5.36亿元,翻了近18倍,导致净利润也减少了5个多亿。

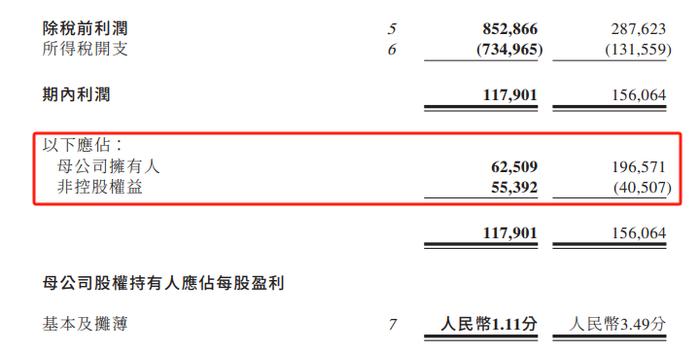

其次,重点展开说一下,众安疑似向少数股东输送利益的路径。上半年,众安归母净利润同比减少了68.2%至6251万元,但少数股东利润却暴增了236.75%至5539万元。

从占比上看,众安归母净利润比例为53%。而确认销售收入为89.2亿元,权益金额约为69亿元,占比约77.33%。

两者差值达到了24%。悬殊的数据,不禁让人怀疑众安向少数股东输送利益。

源媒汇翻阅工商信息得知,众安旗下项目合作对象包括碧桂园、绿地控股、中骏集团、宝龙地产、杭州城建、阳光城、融信,以及部分不知名的地方小股东。

众安缺乏向上述外部合伙人输送利益的动机。不是外部,就是内部。

目前,众安集团实控人施中安(又名“施侃成”)持有三个上市平台——众安集团、中国新城市和众安智慧生活。

2024年上半年,中国新城市录得收入29.2亿元,同比增长257%;净利润扭亏为盈至3.48亿元,增长582.7%,但少数权益亏损扩大至3028.7万元。

同期,众安智慧生活收入1.82亿元,同比增长9.9%;净利润下降7.5%至1.43亿元,少数权益则“扭赢为亏”。

排除下来,很有可能就是施中安实控的另一个平台公司——杭州萧山云中霞装饰有限公司(下称“云中霞装饰”)。

源媒汇透过天眼查工商关联信息发现,云中霞装饰目前直接及间接对外公司共有127家,其中与众安集团直接关联的有93家公司,包括61家孙公司,后者绝大部分为房地产开发公司和置业公司。

2021年1月,众安集团股权发生变动,由自然人戚小敏、陈军民共同持有的云中霞装饰成为众安的二股东,但持股比例仅有10%。

当时就有媒体报道称,戚小敏、陈军民很有可能是云中霞装饰的代持股东,而背后股东则是众安系企业。

同时,云中霞装饰工商变更信息中,出现了施中安的身影,以及众安集团现任董事施中校。

放眼整个众安系企业,这只不过是施中安资本运作的一个缩影而已。

此外,将近2年没有拿地的众安,未来收入同样是一个问题,盈利也不具有持续性。2024年上半年,众安实现合约销售28.75亿元,合约销售面积为16.66万㎡,同比下滑双双超过50%,销售均价减少了17%至1.73万元/㎡。

销售金额下滑,现金也断崖式下跌了66.6%,仅有约19亿元。仔细一算,现金已经无法覆盖短期债务,现金短债比为0.53,自由现金短债比仅为0.16。

为了加快合约销售转为确认销售收入,众安也被爆出“未完工强制交房”。公开信息显示,众安在杭州、温州、台州等多个城市项目中,未经业主确定交房情况下,进行了强行交付。

很明显,走到“爆雷”边缘的众安现在很着急。

针对毛利率、归母净利润、计提减值、现金短债比等数据变动,以及“强制交付”、土储成本下降等问题,源媒汇向众安集团及投资者关系部发送邮件询问,截至发稿未获回复。

部分图片引用网络 如有侵权请告知删除