【24年9月A股展望及十大关注标的】震荡等待

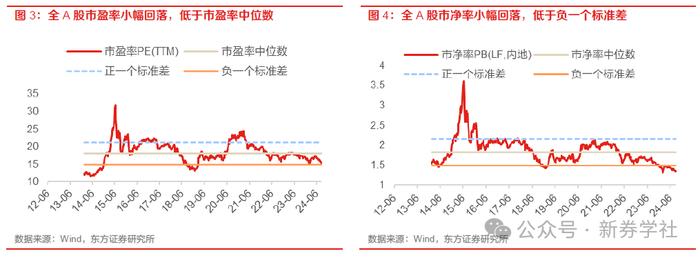

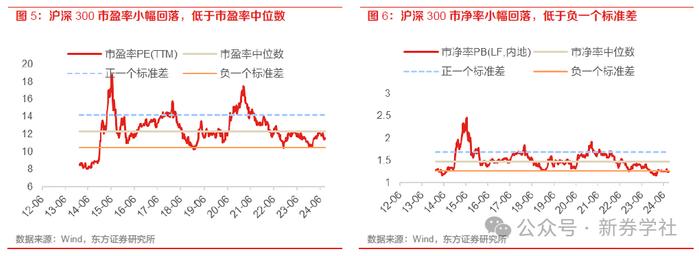

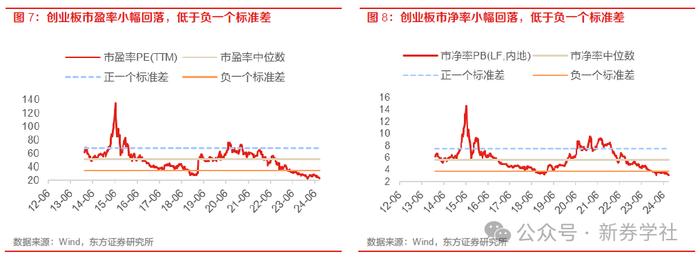

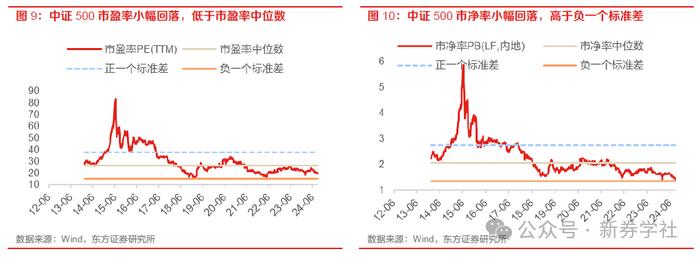

8月A股市场下跌明显,上证综指、沪深300和创业板指分别下跌-3.3%、-3.5%和-6.4%。其中所有板块均下跌,石油石化(-0.1%)、煤炭(-0.9%)、传媒(-1.6%)跌幅较轻,国防军工(-8.9%)、农林牧渔(-8.4%)、美容护理(-8.1%)跌幅较大。截至8月31日,沪深300的PE(TTM)为11.26倍,风险溢价为6.7%并仍在1倍标准差附近,万得全A、沪深300等指数的PB(LF,内地)分位数均在历史低位,其中万得全A、沪深300和创业板指的PB(LF,内地)分位数在负一个标准差以下。香港市场和美股上涨明显。8月恒生指数上涨+3.7%,标普500指数上涨+2.3%,道琼斯工业指数上涨+1.8%,纳斯达克指数上涨+0.6%。

8月份,制造业采购经理指数(PMI)为49.1%,比上月下降0.3pct,制造业景气度小幅回落。生产指数和新订单指数分别为49.8%和48.9%,比上月下降0.3pct和0.4pct,制造业企业生产和市场需求均有所放缓,其中新订单指数创2023年7月以来新低。随着稳增长政策持续落地,9月制造业景气度有望呈现回升势头。

1-7月份,全国规模以上工业企业实现利润总额同比增长3.6%,比1-6月份加快0.1个百分点,延续稳定恢复态势。其中,7月份,规上工业企业利润同比增长4.1%,连续两个月加快。在41个工业大类行业中,有21个行业利润增速比上月累计加快或降幅收窄,回升面超过五成。

8月25日证监会召开会议。头部机构投资者代表建议,投资与融资二者要协调发展,健全鼓励长期投资的考核、会计、税收等激励机制,支持更多长期资金入市;吸引更多科技创新和新质生产力代表企业上市;引导上市公司加大分红和回购力度,鼓励上市公司综合运用并购重组、股权激励等方式提升投资价值。

8月30日,国务院常务会议指出,要培育壮大保险资金等耐心资本,打通制度障碍,完善考核评估机制,为资本市场和科技创新提供稳定的长期投资。

A股市场震荡为主,建议积极关注结构性机会。我国改革进入深水区,且外部环境的复杂性和不确定性明显上升,很多问题无法在短期内快速处理;叠加近期海外市场波动,A股以震荡为主。但国家积极提倡新质生产力,科技创新不仅在实体经济层面,在资本市场方面也积极完善机制加大长期投资,这对下半年科技股将形成一定利好;与此同时,2023年下半年以来,沪深300股息率持续在十年期国债收益率以上,这对红利股形成了趋势性利好。整体仍看好以红利+成长为主的方向,看好行业主要为:

红利方面:银行、公用事业、石油石化、交通运输;

科技方面:电子、计算机、机械、军工。

24年9月关注标的为:中国海油(600938,买入)、中国石油(601857,未评级)、泰格医药(300347,未评级)、寒武纪-U(688256,未评级)、东山精密(002384,买入)、领益智造(002600,买入)、水晶光电(002273,买入)、洪都航空(600316,未评级)、中国银行(601988,未评级)、三星医疗(601567,未评级)

一、经济复苏不及预期

二、政策推进不及预期

01

本月市场回顾

8月A股市场下跌明显,上证综指、沪深300和创业板指分别下跌-3.3%、-3.5%和-6.4%。其中所有板块均下跌,石油石化(-0.1%)、煤炭(-0.9%)、传媒(-1.6%)跌幅较轻,国防军工(-8.9%)、农林牧渔(-8.4%)、美容护理(-8.1%)跌幅较大。

截至8月31日,沪深300的PE(TTM)为11.26倍,风险溢价为6.7%并仍在1倍标准差附近,万得全A、沪深300等指数的PB(LF,内地)分位数均在历史低位,其中万得全A、沪深300和创业板指的PB(LF,内地)分位数在负一个标准差以下。

香港市场和美股上涨明显。8月恒生指数上涨+3.7%,标普500指数上涨+2.3%,道琼斯工业指数上涨+1.8%,纳斯达克指数上涨+0.6%。

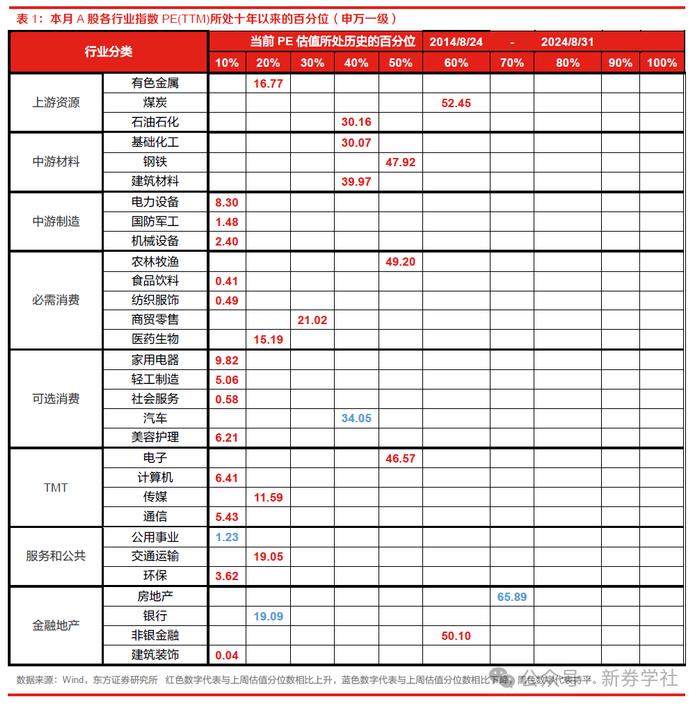

申万一级行业估值来看,PE估值中,社会服务、纺织服饰、建筑装饰与食品饮料等估值处于历史低位,房地产估值处于历史高位;PB估值中,农林牧渔、交通运输、建筑装饰等行业估值处于历史低位。

截至8月30日,原油价格为78.86美元/桶,较7月下跌-2.3%,黄金价格为2528美元/盎司,较7月上涨+2.6%;美元指数为101.73,较7月下跌-1.7%,美元兑离岸人民币汇率为7.09,较6月下跌-1.0%。

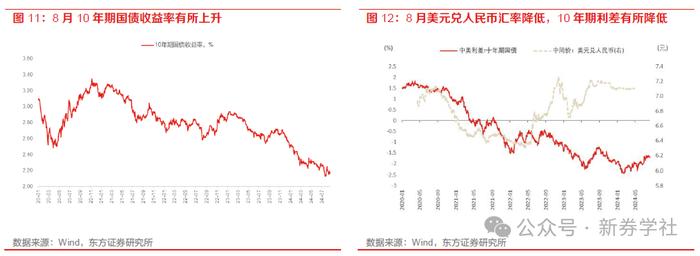

截至8月30日,中国10年期国债收益率为2.17%,10年期美债收益率为3.91%,本月中美10年期利差有所降低。

02

宏观与政策分析

宏观:制造业景气度小幅回落

8月份,制造业采购经理指数(PMI)为49.1%,比上月下降0.3pct,制造业景气度小幅回落。分类指数方面,8月份,生产指数和新订单指数分别为49.8%和48.9%,比上月下降0.3pct和 0.4pct,制造业企业生产和市场需求均有所放缓,其中新订单指数创2023年7月以来新低。随着稳增长政策持续落地,9月制造业景气度有望呈现回升势头。

国内政策:支持经济复苏,推动高质量发展

国务院政策

8月25日,商务部等4部门办公厅发布《关于进一步做好家电以旧换新工作的通知》,明确补贴品种和补贴标准。各地要统筹使用中央与地方资金,对个人消费者购买2级及以上能效或水效标准的冰箱、洗衣机、电视、空调、电脑、热水器、家用灶具、吸油烟机8类家电产品给予以旧换新补贴,补贴标准为产品最终销售价格的15%,对购买1级及以上能效或水效的产品,额外再给予产品最终销售价格5%的补贴。每位消费者每类产品可补贴1件,每件补贴不超过2000元。

证监会政策

8月25日,证监会召开学习贯彻党的二十届三中全会精神,进一步全面深化资本市场改革机构投资者座谈会,全国社保基金、保险资管、银行理财、私募基金等10家头部机构投资者代表深入交流,充分听取意见建议。与会单位就资本市场下一步全面深化改革提出了具体建议,包括健全鼓励长期投资的考核、会计、税收等激励机制,支持更多长期资金入市等等。证监会主席吴清表示,持续推动新“国九条”和资本市场“1+N”政策落地见效,以改革促稳定、防风险、促高质量发展,稳妥推进发行上市、交易、退市等关键制度优化完善,推动构建“长钱长投”的政策体系,健全投资和融资相协调的资本市场功能,更好服务中国式现代化建设。

央行政策

8月27日,央行等八部门印发《关于进一步做好金融支持长江经济带绿色低碳高质量发展的指导意见》,从大力发展绿色金融,推动绿色金融与科技金融、数字金融协同发展,推动绿色金融与普惠金融、养老金融协同发展,扎实做好金融风险评估和防控工作等四方面提出16项重点任务。《指导意见》提出,积极支持长江经济带经营主体发债融资,支持符合条件的长江经济带绿色低碳企业通过发行上市、再融资、并购重组、新三板挂牌等方式融资发展;引导资金、技术、劳动密集型产业从东部向中西部、从中心城市向腹地有序转移;强化资金流向监管,防范“洗绿”“漂绿”风险。

8月29日,央行以数量招标方式进行了公开市场业务现券买断交易,从公开市场业务一级交易商买入4000亿元特别国债。具体来看,当天分别买入3000亿元10年期“24续作特别国债01”和1000亿元15年期“24续作特别国债02”,意味着未来央行国债买卖会有较高的市场透明度。

国际政策:美联储9月大概率降息

美联储政策

8月27日,美联储官网公布了最新美联储贴现率会议纪要,其中显示,芝加哥联储、纽约联储的董事会成员在7月便投票赞成下调贴现率25个基点。这份会议纪要提供了对美联储货币政策可能走向的洞察,目前预期美联储大概率会在9月降息,甚至不排除大幅降息50个基点的可能性。另外,美国达拉斯、里士满和费城联储最新公布的调查结果也释放了危险信号:美国人开始担忧经济衰退将要袭击美国,经济前景的相关指数都在下行,甚至跌入萎缩区间。

03

行业配置

A股市场震荡为主,建议积极关注结构性机会。我国改革进入深水区,且外部环境的复杂性和不确定性明显上升,很多问题无法在短期内快速处理;叠加近期海外市场波动,A股以震荡为主。但国家积极提倡新质生产力,科技创新不仅在实体经济层面,在资本市场方面也积极完善机制加大长期投资,这对下半年科技股将形成一定利好;与此同时,2023年下半年以来,沪深300股息率持续在十年期国债收益率以上,这对红利股形成了趋势性利好。整体仍看好以红利+成长为主的方向,看好行业主要为:

红利方面:银行、公用事业、石油石化、交通运输;

科技方面:电子、计算机、机械、军工。

04

东方证券2024年8月度关注标的

24年9月关注标的为:中国海油、中国石油、泰格医药、寒武纪-U、东山精密、领益智造、水晶光电、洪都航空、中国银行、三星医疗。

风险提示

一、经济复苏不及预期

假设宏观经济符合预期平稳恢复,如果出现不及预期的情况,市场表现可能会不及预期。

二、政策推进不及预期

相关产业政策支持如果不及预期,会对该行业的市场表现有负面影响。

说明:本订阅号资料基于东方证券股份有限公司已发布证券研究报告制作。

证券研究报告:《震荡等待——策略月报2409》

发布日期:2024年9月4日

分析师:薛俊 执业证书编号:S0860515100002

分析师:张书铭 执业证书标号:S0860517080001

分析师:段怡芊 执业证书编号:S0860524010001

特此声明:禁止任何公众媒体或者其他机构未经我司协议授权私自刊载或者转发我司的证券研究报告及其摘要、或我司证券分析师和相关工作人员的评论意见。提示我司证券研究业务客户不要将我司证券研究报告及评论意见等证券研究服务内容转发给他人,提示我司证券研究业务客户慎重使用公众媒体刊载的证券研究报告。

免责声明:本内容仅发送给东方证券研究所指定客户接收方。其内容可能包含某些享有依据法律规定具有专属性或需要保密的信息。任何未经东方证券股份有限公司同意或授权而对所载内容及其附件进行使用、披露、分发、复制或其他类似不当行为均被严格禁止,且东方证券股份有限公司有权就任何不当行为要求行为人赔偿全部损失。除非法律另有规定,任何情况下,对于使用该内容所包含的信息所引起的损失、损害等后果,东方证券股份有限公司概不承担任何责任。