【中审众环技术研究】研发支出若干会计处理探讨

(一)研发支出核算与列报的一般规定

前言

近年来,企业涉及研发支出核算的金额、占营业收入的比重越来越高,会计核算日趋复杂;监管机构更加关注发行人或上市公司研发支出相关的内部控制体系是否完善,研发支出是否真实、适当,特别是沪深交易所推出科创板、创业板以来,研发支出已成为监管的重点。

我们通过查阅企业会计准则、权威部门文献、公开市场案例等资料,探讨研发支出重点领域的会计处理方法。

(一)研发支出核算与列报的一般规定

研发支出核算与列报

《企业会计准则应用指南汇编(2024)》第七章无形资产中规范了“研发支出”科目的核算,内容如下:

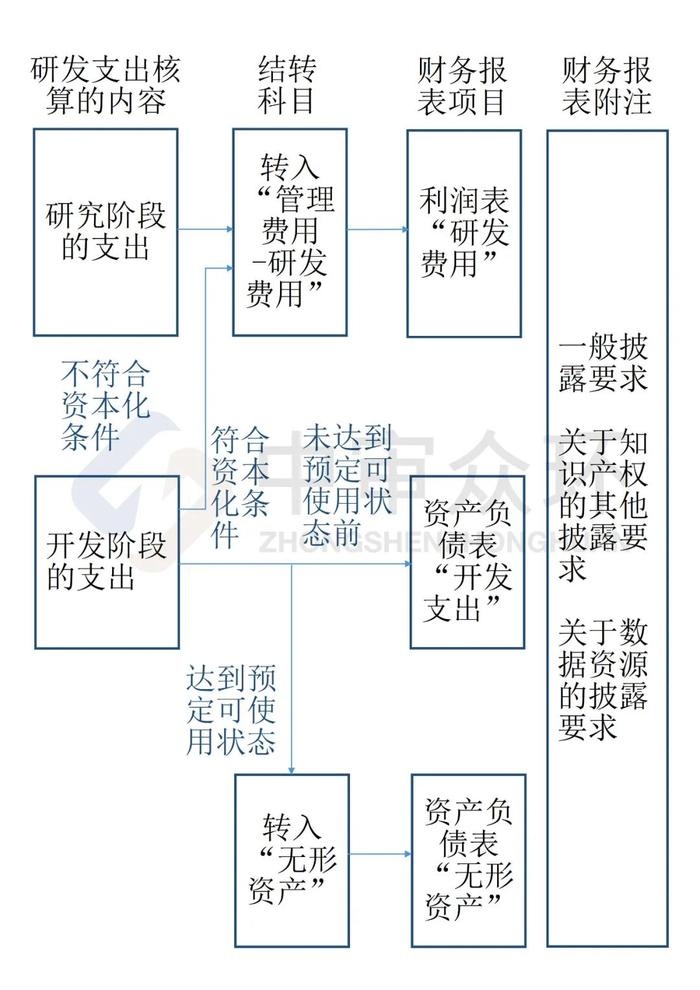

1.本科目核算企业进行研究与开发无形资产过程中发生的各项支出。

2.本科目可按研究开发项目,分别“费用化支出”、“资本化支出”进行明细核算。

3.研发支出的主要账务处理。

(1)企业自行开发无形资产发生的研发支出,不满足资本化条件的,借记本科目(费用化支出),满足资本化条件的,借记本科目(资本化支出),贷记“原材料”、“银行存款”、“应付职工薪酬”等科目。

(2)研究开发项目达到预定用途形成无形资产的,应按本科目(资本化支出)的余额,借记“无形资产”科目,贷记本科目(资本化支出)。

期(月)末,应将本科目归集的费用化支出金额转入“管理费用”科目,借记“管理费用”科目,贷记本科目(费用化支出)。

4.本科目期末借方余额,反映企业正在进行无形资产研究开发项目满足资本化条件的支出。

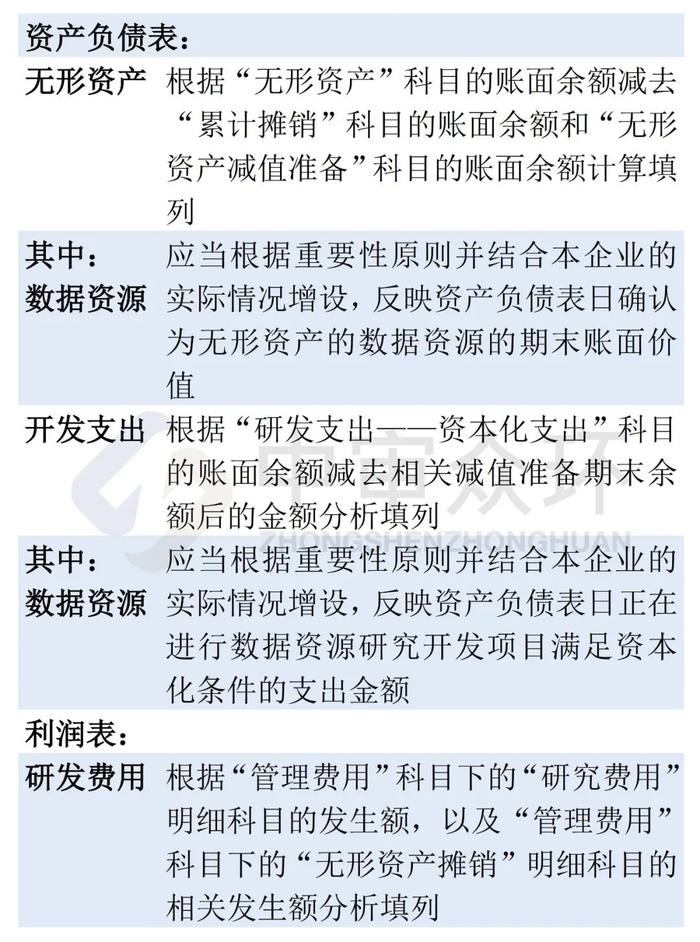

《企业会计准则应用指南汇编(2024)》第七章无形资产整合财政部发布的财务报表格式等规定,规范了研发支出相关事项在财务报表的列示。

《企业会计准则第6号——无形资产》第二十四条第(五)款要求企业在附注中披露计入当期损益和确认为无形资产的研究开发支出金额。《企业会计准则应用指南汇编(2024)》第七章无形资产具体表述了附注一般披露要求,以及《知识产权相关会计信息披露规定》(财会〔2018〕30号)、《企业数据资源相关会计处理暂行规定》(财会〔2023〕11号)规范了关于知识产权、数据资源的披露要求。

结合上述规定,我们对于研发支出的核算过程与列报简要总结如下图:

研发支出核算的范围

研发支出或研发活动认定主要有以下几项规定:

注:《企业会计准则应用指南汇编(2024)》第七章无形资产是以符合资本化条件的内部开发阶段活动的支出为视角论述形成的无形资产的成本的,这是由于准则的目标是规范无形资产的会计处理。除利息支出外,费用化的研发支出的核算范围也应参照上述规定。应用指南同时指出:“在开发无形资产过程中发生的除上述可直接归属于无形资产开发活动的其他销售费用、管理费用等间接费用、无形资产达到预定用途前发生的可辨认的无效和初始运作损失、为运行该无形资产发生的培训支出等,不构成无形资产的开发成本。”同样地,上述列举的不可直接归属于研发活动的费用、损失、支出项目也不应构成费用化的研发支出项目。

上述规定明确了符合要求的研发活动的边界是确定研发支出开支范围的基础,即判断某项支出(费用)能否确认为研发支出,关键在于该项支出是否与符合要求的研发活动直接相关。

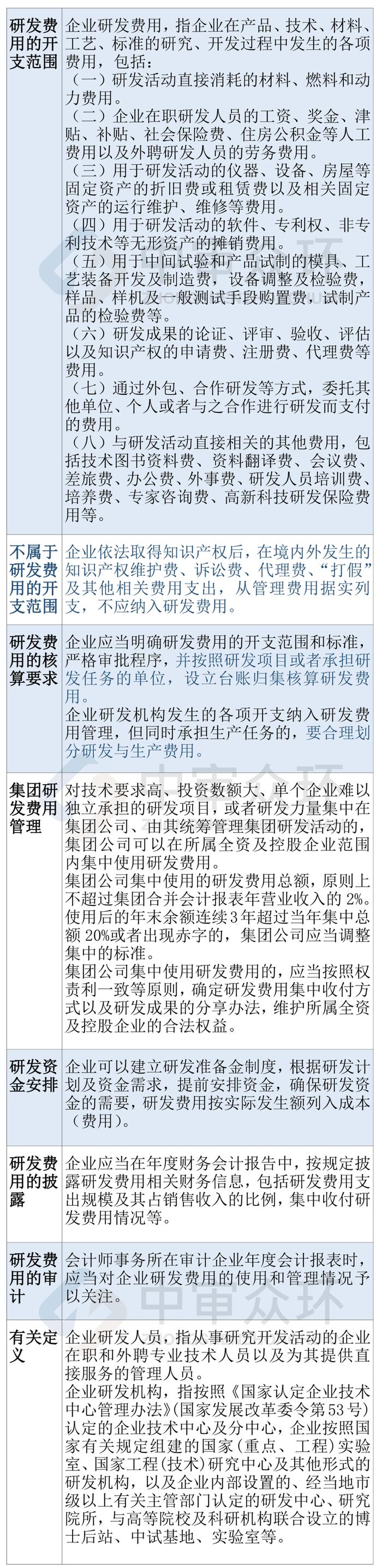

《财政部关于企业加强研发费用财务管理的若干意见》(财企〔2007〕194号)对研发费用的开支范围和标准、研发项目的管理及归集、集团公司集中使用研发费用、研发人员及研发机构等具体方面提出了指导性的意见,主要内容包括:

上述规定通过列举的方式明确了研发支出的核算范围。依据上述规定,未从事研发活动的生产人员、管理人员等的薪酬及其他支出,不应计入研发支出。

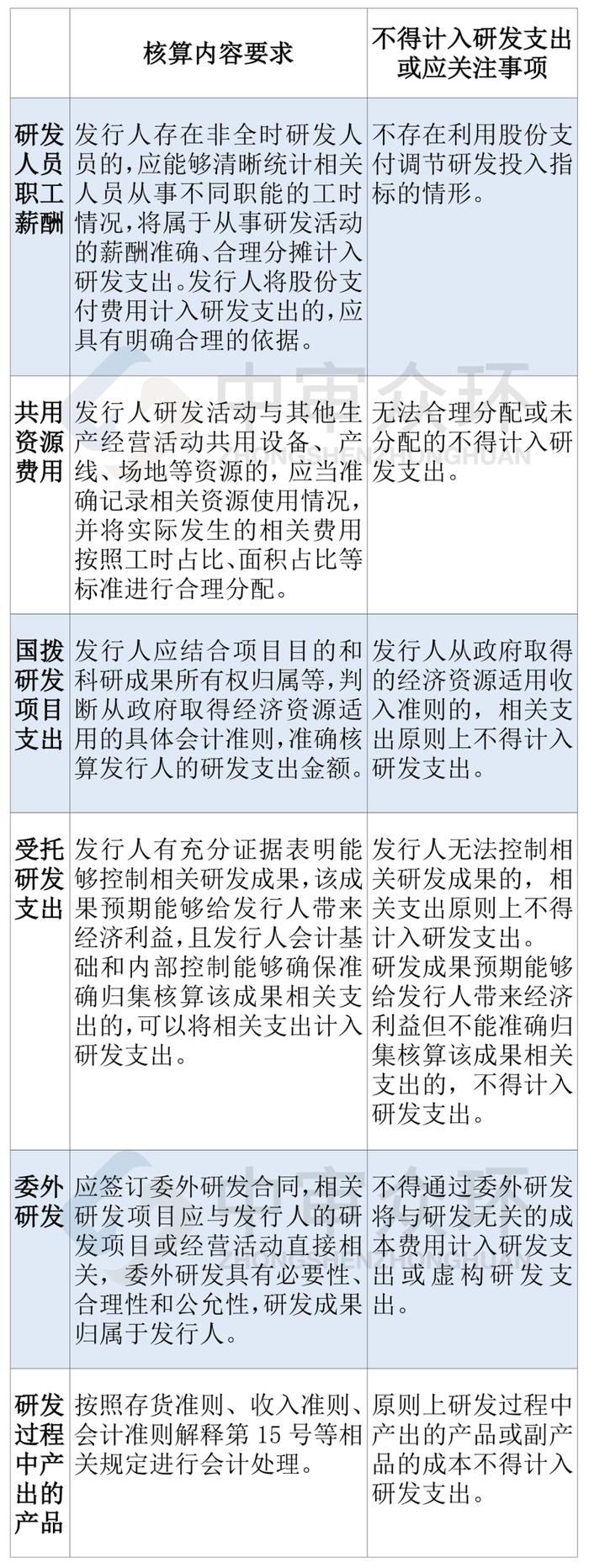

证监会《监管规则适用指引——发行类第9号:研发人员及研发投入》从研发人员职工薪酬等6个方面明确了对研发支出的核算范围的监管要求,总结如下:

上述事项的具体会计处理,我们将在本系列的其他文章中进行详细讨论。

监管机构指导文献

《上海证券交易所会计监管动态(2021年第2期)》有一项对研发支出核算范围的指导,体现了以相关活动的性质作为判断是否确认为研发支出的原则。

由CSO机构(合同销售组织ContractSalesOrganization)提供的调研服务费能否归集为研发费用?

某生物医药公司A聘请某提供市场服务的CSO公司进行新产品调研。该公司的调研服务费由五个具体研发项目构成,公司研发项目流程涉及基础研究和调研分析,项目立项前需基于项目的背景、目标和临床需求调研及信息收集等对研发项目的可行性和必要性进行评审审批,最后完成研发项目的立项。CSO公司为A公司提供的服务主要系基于CSO公司与医院保持的良好合作关系,通过收集患者的需求和市场上同类产品的优劣势等信息,开展新产品调研。A公司将支付给CSO公司的调研服务费计入研发费用。由CSO机构提供的调研服务费是否可归集为研发费用?

分析:本案例中,调研服务费是否能归集研发费用,需要关注调研服务费是否用于公司研发活动。根据《企业会计准则第6号——无形资产》及其应用指南,其定义的研究开发项目的研究阶段是探索性的,是为了进一步开发活动进行资料及相关方面的准备,比如,意在获取知识而进行的活动,研究成果或其他知识的应用研究、评价和最终选择。而《高新技术企业认定管理工作指引》提及的研究开发活动是指,为获得科学与技术(不包括社会科学、艺术或人文学)新知识,创造性运用科学技术新知识,或实质性改进技术、产品(服务)、工艺而持续进行的具有明确目标的活动。A公司的调研服务费由五个具体研发项目构成,公司研发项目流程涉及基础研究和调研分析,项目立项前需基于项目的背景、目标和临床需求调研及信息收集等对研发项目的可行性和必要性进行评审审批,最后完成研发项目的立项。医疗行业的研发立项或是基于公司发展需求,或是基于客户需求反馈,或是跟踪国内外前沿,结合前几种方向作为立项来源并结合临床需求对产品技术创新性、排他性、独占性、领先性等多方面进行调研。若CSO公司提供的调研工作是A公司研发流程中立项前或者立项阶段的重要组成部分,作为研发流程的一部分,调研工作产生的相关费用可计入研发费用。

(闵超、姚平)