水位下降,水质浑了,酒企“蓄水池”拉响警钟

文|知酒团队

7月15日,国家统计局发布了2024中国经济“半年报”——上半年中国国内生产总值(GDP)61.7万亿元,同比增长5.0%,运营总体平稳、稳中有进。

8月31日,国内21家白酒上市公司也发布了“半年报”——上半年实现营收2543亿元,同比增长17.74%,运营也是总体平稳、稳中有进。“半年报”的作用一方面是总结上半年的成绩和不足,更重要的是窥探企业下半年的发展动能和蓄水池。具体到酒企,合同负债、应收账款、经销商数量就相当于业绩的“蓄水池”。

合同负债有回落,但体量在、基础在

截至2024年6月30日,20家上市酒企上半年合同负债总计约496.57亿元(珍酒李渡未公布),比截至2023年12月31日的合同负债总额减少了13.12%,比截至2023年6月30日的合同负债总额增加了45.23%。

上半年20家上市酒企合同负债情况

从历次半年报来看,酒企的合同负债呈现本年中比上年末低的特征,名酒表现得尤为明显。主要是因为经销商为了应对元旦、春节的销售旺季,会多向厂家打款备货,而第二年的3、4、5、6月份都是相对的淡季,所以年中的合同负债会更低一些。同时,合同负债高也对应的库存量较高,库存量低下来合同负债也随之下降。当然,合同负债比上年末下降,也有受行情下行的影响,即动销难、利润低、价格倒挂、库存多,经销商预先打款的积极性减弱。

具体到企业来看,20家企业里面有14家的合同负债都是减少的,其中有6家环比降幅超过30%,企业在半年报里面的解释是“主要系上年末预收经销商货款本期发货符合收入确认条件结转收入所致”。6家增长的企业分别是五粮液、古井贡酒、老白干酒、海南椰岛、皇台酒业、天佑德酒:

五粮液上半年延续了稳健经营的特征,营收和净利润保持了罕见的两位数增长,五粮液酒高达86.69%的毛利率也是行业翘楚,这就是经销商愿意打款的基础,也体现了经销商对五粮液的信心。

古井贡酒的合同负债同上年末增长了58.33%,但同比上年中就减少了26.67%。

老白干酒的合同负债近三年都保持了平稳增长,营收也是如此,这说明面向中低端市场的老白干酒在酒业调整、经济调整的大环境下,更有消费市场、更具增长潜力。

总体来看,酒企上半年的合同负债虽然有明显的减少,但大部分企业的降幅在合理范围,还有6家在增长,这说明酒企业绩增长的最大蓄水池仍然蓄积势能。

经销商在增长,酒厂更重视厂商关系

上半年,各大酒企都更加重视经销商。

茅台集团党委书记、董事长张德芹说“经销商是茅台的家人,未来将持续尊敬和爱护”。

五粮液集团(股份)公司党委书记、董事长曾从钦表示“五粮液不会让经销商吃亏”。

泸州老窖提出“厂商一体化”“客户即团队”等理念,打造“厂商命运共同体”。

华润啤酒(金沙、金种子、景芝)呼吁建立厂商命运共同体。

截至6月底,21家上市酒企共有经销商54754家,比去年底增长了2000家,增量比较多的是五粮液(366家)、古井贡酒(146家)、老白干酒(136家);老白干、洋河、珍酒李渡三家依旧是经销商总数的前三名。

对于多数酒企而言,线下经销商依旧是最关键的产品流通渠道,多数酒企的经销商业绩对营收的贡献超过八成。

在经销商增量里面,有一个信息值得关注。贵州茅台新增的17个经销商全部来自系列酒,五粮液新增的366个经销商全部来自五粮液系列酒,两家头部企业都是面向中低端市场的系列酒经销商开发更有成效,而且他们上半年系列酒营收增速也高于大单品增速,这也在一定程度上说明白酒市场存在消费降级现象,该趋势值得进一步关注。

上半年21家酒企中营收和净利润双降的企业只有舍得酒业和酒鬼酒,而酒鬼酒经销商数量也是减少幅度最大的,半年减少了473家,只剩1301家了。经销商能稳定的,其业绩也能相对稳定。经销商都是逐利的,他们选择酒厂的标准就是能不能赚钱、能不能动销等。

去库存是厂商共同的诉求

中国酒业协会在《2024中国白酒市场中期研究报告》中提到,今年1-6月超过60%经销商、终端零售商表示库存增加。业内人士表示,可能跟样本等因素有关,这一数据偏保守,实际情况可能更糟糕。

动销难,库存日益攀升,究竟该怎么去库存呢?知酒君认为,酒厂和经销商应该共同努力才能更好地应对市场变化,减少库存积压。

对酒厂而言,白酒虽然不存在过期问题,而且“酒是陈的香”,但是未来的白酒消费量肯定难以回升的,这个跟人口出生率、白酒消费人群规模等有关,到底该储存多少的基酒,该上马多少产能,都需要合理评估,以销定产,避免从生产端堆积库存。

洋河股份董事长张联东多次表示“经济大环境变化,社会购买力不足,再追求业绩高增长会给各个方面带来压力”,酒企该保持怎样的发展速度与规模值得深入分析,过分为了财务报表好看,给予经销商太大压力,最终两败俱伤。今年华润酒业(金沙、金种子、景芝)、国台酒业、贵州醇、贵州习酒等酒厂都提出不压货,受到了经销商的欢迎。

对经销商端的库存量,酒厂也要帮忙化解。典型如开盖扫码红包(设置大奖)、买一箱必中再来一瓶、宴席的“一席一策”等动销政策。

经销商对于去库存的积极性是最高的。今年大部分酒厂都没有提价,也没有降价,市场上还出现价格倒挂现象,原因就在于经销商降价去库存。知酒君终端调研了解到,部分终端今年销量没有下降,但是利润是严重下降,个别终端店甚至亏损,就是为了保住现金流。

另外,知酒君还调研到,经销商拿货积极性也在减少,一部分经销商今年端午拿的货到中秋前都还没有卖完,老板说在卖完之前都不会进货。而且经销商还自费买礼品作为赠品送买酒客户,努力做好客户服务等。

应收账款更需要中小酒企重视

应收账款是指企业在正常经营过程中因销售商品、产品、提供服务等业务应向购买单位收取的款项,对酒企而言,就是卖酒之后没有收回的货款。

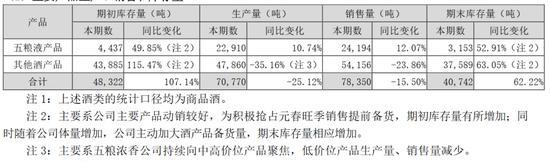

知酒君分析半年报数据发现,对于名酒企而言,合同负债极高,而应收账款却极低,占总资产的比例通常不足1%;对于一般酒企而言,合同负债没那么高,应收账款却非常高,占总资产的比例大于1%。

以五粮液为例,截至今年年中,合同负债达到了81.58亿元,占总资产的总比例为4.39%,而其应收账款仅0.84亿元,占总资产的总比例为0.05%。

伊力特酒的情况就不太一样,截至今年年中,合同负债0.62亿元,占总资产的总比例为1.18%,而其应收账款达到了3亿元,占总资产的总比例为5.75%,比上年末增长了将近16倍。

从总量来看,20家上市酒企的应收账款加起来都不到十个亿,整体体量较小,对酒厂影响可控、较小。

洋河股份在半年报里面提出,2024年以来,白酒市场动销维持“弱复苏”,消费理性和价格理性显现,分化加剧和存量博弈特征明显,白酒市场竞争更加激烈。

面对更加激烈的竞争,中国酒业协会认为机遇与挑战并存,需要政府、协会、企业、经销商等各方共同努力,促进新型厂商关系建设,纾解渠道压力,提振酒类消费、助力行业健康发展。

责任编辑:梁斌SF055