食品价格偏强——2024年8月物价数据点评

来源:钟正生经济分析

平安首经团队:

事项:8月CPI同比0.6%,较上月高0.1个百分点;PPI同比-1.8%,较上月低1个百分点。

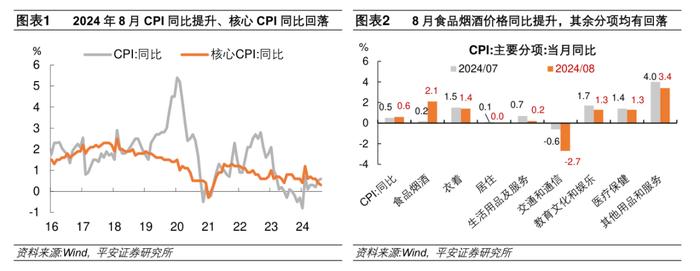

8月CPI与核心CPI呈现背离。CPI同比小幅回升,而剔除食品和能源的核心CPI同比进一步回落。8月CPI同比回升主要受到食品价格拉动,CPI八大主要分项中只有食品价格同比增速较上月上升,其余均有不同程度回落,商品和服务消费需求仍显不足。食品价格主要受鲜菜、鲜果、猪肉价格带动,分别受到夏季高温及局地强降雨天气、生猪产能去化叠加看涨预期偏强等因素影响。工业消费品价格同比由涨转跌,主因国际油价回落,交通工具同比仍显著负增,拖累物价表现。服务价格同比连续第三个月回落,受旅游价格拖累较大,有去年同期基数较高的原因,教育服务、家庭服务、邮递服务和居住价格同比增速也均较上月回落。

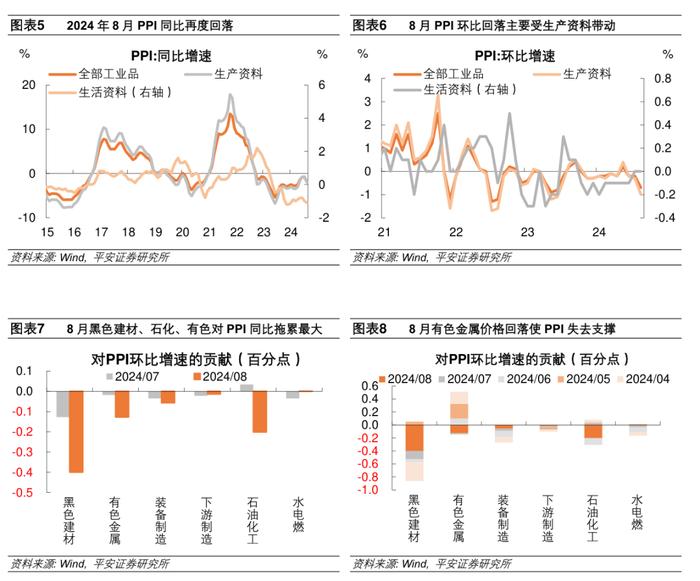

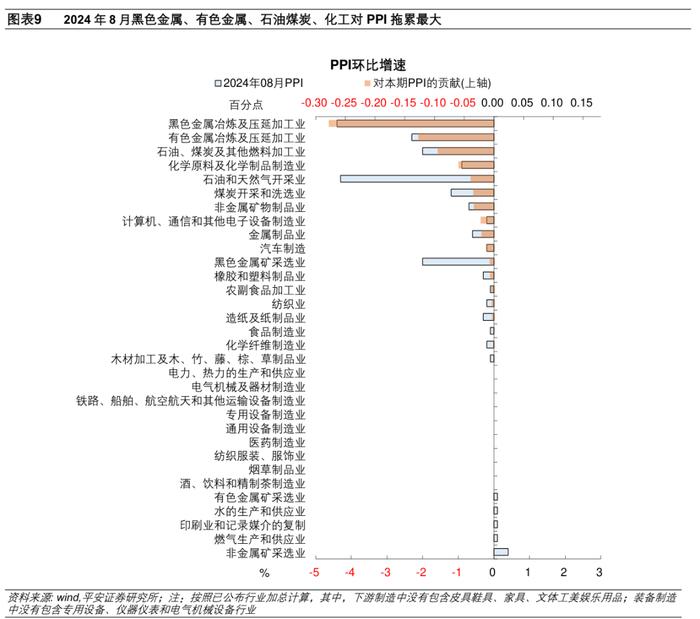

8月上游原材料价格再度承压,使得PPI同比回升势头中断。对8月PPI环比拖累最大的行业依次是:黑色金属、有色金属、石油煤炭、化工。国际油价由涨转跌、国际定价的有色金属价格回落、内需定价的黑色金属跌幅扩大,是PPI再度下滑的主要原因。根据我们测算,8月内需定价的黑色建材对PPI环比的拖累最大,反映房地产市场调整延续、高温多雨天气下基建实物工作量形成有限;外需定价的石油化工和有色金属对PPI环比的拖累次之,反映国际油价和有色金属价格下跌的共振影响;中游装备制造对PPI环比的拖累略有扩大,尤其是计算机通讯电子和汽车制造两大行业,体现产能供需偏松情况下,上游原材料价格下跌向中游的传导;消费制造和水电燃气对PPI环比的拖累均略有收窄,尤其是燃气、供水、印刷行业出现有涨价趋势。

9月以来,受到OPEC+退出自愿减产计划和全球经济走弱预期影响,国际油价加速下跌,南华工业品指数和CRB国际商品价格指数也呈明显下挫,其对国内物价、尤其是PPI的影响或将延续。不过,我们综合猪肉、蔬菜及其它食品的产能、基数、周期情况判断,预计下半年食品价格对CPI的拉动有望持续,从而对冲商品和服务价格的回落压力。综合判断,我们认为目前来看年内GDP平减指数转正的难度较大,宏观政策有待加码,拉动物价水平回到正常区间。

一

CPI与核心CPI背离

2024年8月CPI同比增长0.6%,比上月提升0.1个百分点;而剔除食品和能源的核心CPI同比增长0.3%,比上月进一步回落0.1个百分点。据国家统计局测算,其中翘尾影响约为-0.3个百分点,上月为0,对同比读数有一定下拉。8月CPI同比回升主要受到食品价格拉动,CPI八大主要分项中只有食品价格同比增速较上月上升,其余均有不同程度回落,商品和服务消费需求均显不足。

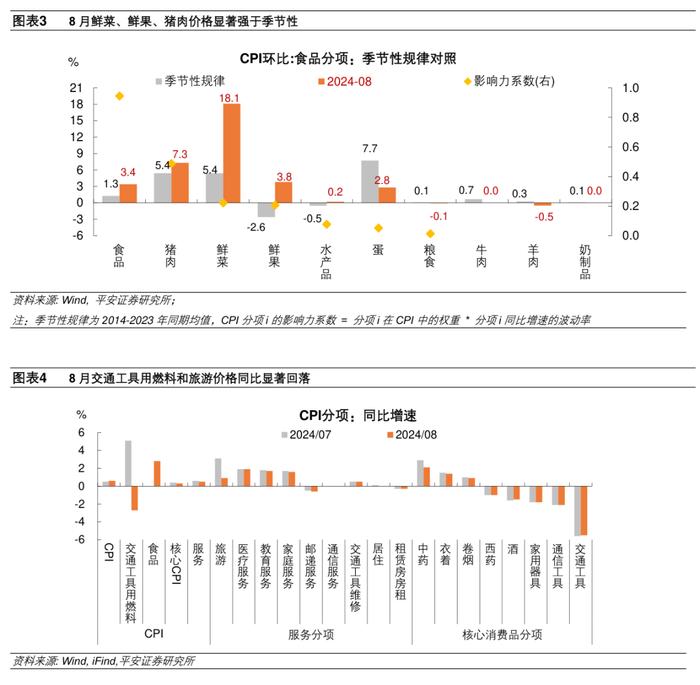

1.食品价格继续强于季节性,鲜菜、鲜果、猪肉价格偏强。8月食品价格由上月持平转为上涨2.8%,影响CPI同比上涨约0.51个百分点。与季节性规律对照,8月鲜菜、鲜果、猪肉价格环比显著强于季节性规律。受夏季高温及局地强降雨天气等因素影响,鲜菜、鲜菌、鲜果价格分别上涨18.1%、9.8%、3.8%;生猪产能去化叠加看涨预期偏强,猪肉价格上涨7.3%。

2.工业消费品价格同比由涨转跌,主因国际油价回落。8月非食品价格同比上涨0.2%,涨幅比上月回落0.5个百分点,影响CPI同比上涨约0.13个百分点。其中,工业消费品价格由上月上涨0.7%转为-0.4%,最大拖累来自交通工具用燃料,其价格同比由上月5.1%转为-2.7%;同时,家用器具、通信工具和交通工具价格同比分别为-1.8%、-2.1%和-5.5%,均继续拖累物价表现。9月以来,受到OPEC+退出自愿减产计划和全球经济走弱预期影响,国际油价加速下跌,其对国内物价的影响或将延续。

3.服务价格同比连续第三个月回落,受旅游价格拖累较大。8月服务价格同比上涨0.5%,涨幅较上月回落0.1个百分点。服务相关分项中,旅游价格同比从上月的3.1%进一步降至0.9%,有去年同期基数较高的原因,飞机票和宾馆住宿价格也分别同比下跌了11.9%和3.6%;此外,教育服务、家庭服务、邮递服务和居住价格同比增速均较上月回落0.1个百分点。

二

PPI跌幅扩大

上游原材料价格再度承压,使得PPI同比回升势头中断。从同比看:2024年8月PPI同比-1.8%,降幅比上月扩大1.0个百分点。其中,生产资料价格同比回落至-2%,此前四个月降幅曾连续收窄;生活资料价格同比降至-1.1%,仍处于历史低位。从环比看:8月PPI下降0.7%,降幅比上月扩大0.5个百分点。其中,生产资料价格环比下降1.0%,降幅扩大0.7个百分点,采掘和原材料工业跌幅较大、加工工业跌幅相对较小;生活资料价格连续第二个月持平,仅衣着类价格环比略跌0.1%,结合同比处于历史低位来看,生活资料价格本身处于修复通道,环比进一步下行压力较小。

分行业看,对8月PPI环比拖累最大的依次是:黑色金属(拖累0.28个百分点)、有色金属(拖累0.13个百分点)、石油煤炭(拖累0.09个百分点)、化工(拖累0.06个百分点)。国际油价由涨转跌、国际定价的有色金属价格回落、内需定价的黑色金属跌幅扩大,是PPI再度下滑的主要原因。

我们将细分行业归为:黑色建材、有色金属、装备制造、下游制造、石油化工、水电燃气六个大类,据此测算8月:

内需定价的黑色建材对PPI环比的拖累最大,从上月-0.13个百分点扩大到-0.4个百分点,反映房地产市场调整延续、高温多雨天气下基建实物工作量形成有限。

外需定价的石油化工和有色金属对PPI环比的拖累次之,石油化工从上月的0.03个百分点下滑至-0.2个百分点,有色金属从上月-0.02个百分点下降至-0.13个百分点。反映国际油价和有色金属价格下跌的共振影响。

中游装备制造对PPI环比的拖累略有扩大,尤其是计算机通讯电子和汽车制造两大行业,分别拖累PPI环比0.02和0.01个百分点。体现产能供需偏松情况下,上游原材料价格下跌向中游的传导。

消费制造和水电燃气对PPI环比的拖累均略有收窄,尤其是燃气、供水、印刷行业环比均上涨0.1%,个别行业有涨价趋势。据国家统计局公告,部分技术密集型行业价格上涨,其中飞机制造价格上涨2.1%,工业机器人制造价格上涨0.8%,计算机整机制造价格上涨0.4%。

风险提示:海外经济超预期衰退使大宗商品价格下跌;国内房地产政策落地效果不及预期冲击黑色商品价格;生猪集中出栏超预期拖累猪肉价格。

免责声明

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。