建设银行半年度答卷:推进内涵式高质量发展,核心经营指标居前,中期分红493亿元

来源:市值风云

以9月9日收盘价计算,建行的股息率约为5.6%,对应PB为0.59倍。

作者 | beyond

编辑| 小白

随着宏观经济由注重增长速度,转向对于质量和效益的追求,银行业的高速扩张也会随之落幕。与此同时,实体经济的产业转型与升级,同样需要高质量的金融服务供给。

由此,银行业的经营虽然在速度上开始放缓,但依然有稳定、持续且巨大的需求做支撑。

建设银行(601939.SH,0939.HK,建行),无论是在2024年半年报里,还是行长张毅在业绩发布会上,都不忘强调:坚守主责主业,在“高质量供给”上下功夫,切实当好服务实体经济的主力军。

如何锚定高质量发展和做优做强?如何为更可持续、更加安全的高质量发展筑牢坚实基础?这些问题的答案,我们需要从建行发布的2024年半年报中去寻找。

服务实体,核心指标居前

今年上半年,建设银行营业收入3860亿元,净利润1650亿元,收入与盈利保持稳健。截至6月末,建行资产总额40.29万亿元,较上年末增长5%,表明建行依旧保持着内生增长动力。

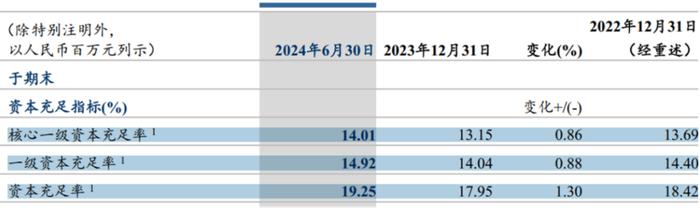

张毅行长提到,在大家最关心的核心指标方面,建行保持了可比同业领先优势,净息差1.54%、ROA0.84%、ROE10.82%,资本充足率19.25%,成本收入比24.15%。

具体来说,建行通过“量”、“价”两个维度扎实服务实体经济。

量的方面,建行加大对重大战略、重点领域和薄弱环节的支持力度,上半年生息资产日均余额38.6万亿元,同比增长9.1%,对净利息收入形成有力支撑。

上半年,建行净息差1.54%,下行趋势有所放缓。市场上的一般观点认为,银行业的净息差收窄,表明银行业的核心盈利能力下降。但是站在实体经济需求方来看,这恰恰是“让利实体、降低融资成本”导致的。

价格方面,建行加强系统性网络化客户资金服务拓展,上半年存款付息率1.72%、同比下降5个基点,基本回到2022年水平;个人存款付息率1.64%、同比下降12个基点,为2019年以来最低水平。

通过加大力度盘活存量资源,压降低收益资产占比,建行以结构优化提升资产配置效率,实现了“既服务好实体经济,又保持自身经营稳健”的良好平衡。

上半年,建行贷款和金融投资等核心资产占比同比提升1.5个百分点至88.2%;巩固零售信贷优势,持续优化完善产品体系,个人消费贷款、个人经营贷款分别较上年末增长14.0%、13.9%。

多力并举,内涵式发展能力提升

如今,商业银行需要从“长胖”向“长壮”转变,重塑银行的“内涵式”发展能力成为核心要务。

在这一点上,张毅行长强调,建行坚持内涵式高质量发展,在“均衡协调”上求实效,较好实现量的合理增长和质的有效提升。

内涵式发展能力是一种全方位能力的提升。建行在半年报中从负债、资本、收入、成本四方面展现了对于内涵式发展能力的塑造和提升。

提升负债质量。建行搭建企业级资金大循环体系,聚焦源头资金和结算资金,大力拓展高质量负债,上半年,境内存款活期余额占比43.94%,存款付息率较上年同期下降5个基点。

提升资本质效。上半年,建行有力推动资本新规落地实施和业务经营深度融合,持续提升资本使用效率与资本回报水平,各级资本充足率较2023年末均有所提升。

例如,6月末建行的核心一级资本充足率14.01%,较上年末提升了86个基点。资本是商业银行抵御风险的最后一道防线,建行的“家底”远高于监管要求的资本充实程度。

提高收入质量。上半年,建行合理摆布资产负债配置,加强资产负债两端定价管理,稳定净利息收入贡献。坚持以服务创造价值,高标准拓展收入增长点,加速培育财富管理、消费金融、投资银行等中间业务新兴领域。

提升成本质效。建行树牢成本节约意识,持续加强全面成本管理,提升费用开支效率,增加战略重点和科技创新投入,压缩一般性支出,经营费用较上年同期减少1.7%,成本收入比继续保持市场良好水平。

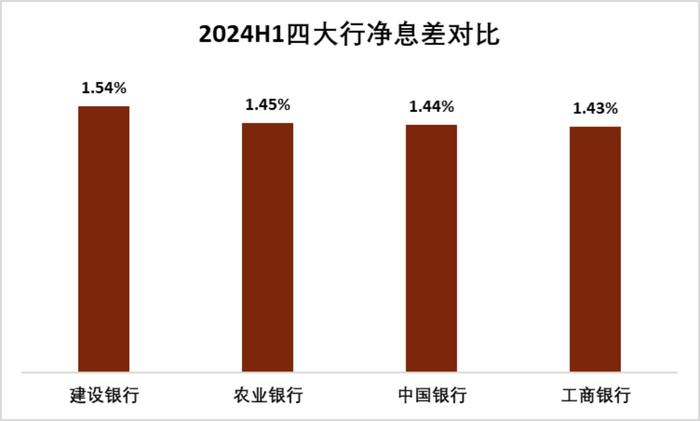

我们可以从衡量银行业核心盈利的指标——净息差,来一窥建行打磨内涵式发展能力的成效。今年上半年,建行的净息差为1.54%,位居四大行之首。

资产质量保持稳健,非息收入贡献增长新动能

01不良率下降

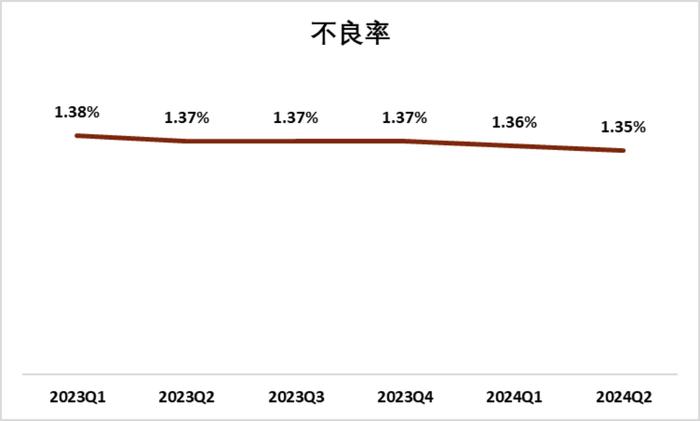

上半年,建行的不良率为1.35%,环比下降1个基点;不良生成率(累计年化)0.55%,环比下降3个基点;未来不良压力方面,关注类贷款占比2.07%,较上年末下降37个基点,建行整体资产质量保持稳健。

截至6月末,建行的拨备覆盖率为239%,其风险抵补能力保持良好。

02非息收入贡献增长新动能

上半年,建行的非利息收入占经营收入比例21%,同比提升1.4个百分点。

降佣减费的同时,建行加快培育中间业务发展新动能,深耕消费场景建设和重点客群经营,实现手续费及佣金净收入627亿元,持续保持同业领先;其他非息收入增势良好,同比增长199%,对经营收入形成支撑。

与此同时,建行深化成本管理,提高成本效率,坚持过紧日子,勤俭办行,完善全覆盖、全流程、端到端的费用管理体系,加强重点项目成本管控,着力提高投入产出和运营效率,上半年成本收入比24.15%,保持同业较优水平。

深入业务源头挖掘成本压降空间的同时,建行腾挪资源支持战略推进和客户账户拓展。上半年,公司类客户突破1100万户,普惠金融贷款客户达342万户,个人全量客户7.6亿人。

03精准滴灌实体经济重点领域和薄弱环节

上半年,建行积极支持经济社会全面绿色低碳转型,绿色信贷余额4.5万亿元,较年初新增5797亿元,增速15%;支持产业转型升级和高质量发展,投向制造业的贷款余额3.1万亿元,较年初新增3459亿元,增速13%。

此外,建行有效提升科创企业服务质效,战略性新兴产业贷款余额2.7万亿元,较年初新增了4749亿元,增速21%,科技型企业贷款余额1.8万亿元,较年初新增1972亿元,增速12%。以上几个重点领域,建行都实现较快增长。

在传统动能领域,建行则持续巩固信贷优势。基建相关领域中,电力热力贷款增速超过两位数,水利及公共设施贷款新增同比基本持平;房地产相关领域中,积极落实好城市房地产融资协调机制,做好“保交房”相关工作,大力推进“三大工程”建设,房地产贷款新增同比基本持平。

在业绩发布会上,建行副行长纪志宏表示,今年2月29日,在提早布局、整体规划的基础上,建行发布了集团养老金融统一品牌“健养安”,推出了养老金融产品、服务、网点等方面的“十项行动”,养老金融服务体系建设进一步加快。

今年3月份,建行首批60家“健养安”养老金融特色网点揭牌以来,已经初步形成了“产品权益、适老服务、养老投教、养老微生态”四类特色。

个人养老金融产品供给方面,建行也是不遑多让。截至今年7月底,建信基金的五年期养老目标基金个人养老金账户(Y)份额收益率排名市场同类产品第一,为个人养老金第三支柱全国推广做好准备,也为人民群众提供更多、更可信赖的选择。

如果用一句话总结上半年建行的经营成果,应该就是:继续坚守主责主业,在“高质量供给”上取得新成果,有效满足了客户综合化金融服务需求。

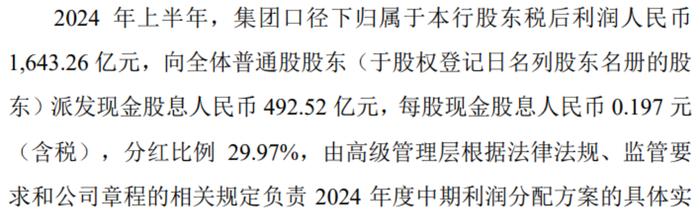

此外,建设银行还公布了2024年度中期利润分配预案,拟向每股普通股派发现金股息0.197元(含税),现金分红总计493亿,占2024年半年度归母净利润的比例为30%。

以9月9日的收盘价计算,建行的股息率约为5.6%,对应其0.59倍的PB(市净率)估值水平,对于稳健性投资者来说,建行依旧体现出一定的投资吸引力。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。