巨杉资产2024年9月投资观察

消费品研究及理解的核心包括三个方面:

1、消费的外部经济环境及周期性判断

消费品虽与居民生活等息息相关,但却并不是一个完全稳定的行业。受宏观经济及政策面的影响扰动,消费品体现出比较明显的周期性特征,如90年代下行期、2001-2007年上行期、2008-2009年下行期、2009-2011年上行期、2012-2015年下行期、2016-2021年上行期、2022至今下行期。消费品与经济的周期性有非常强的相关性。经济决定就业及居民收入,收入决定消费能力和消费意愿。居民消费本身又是宏观经济总需求的核心组成,反过来又影响整体的经济环境。因此,对于经济环境及其周期的判断构成我们观察研究消费品的重要前提。

2、消费的内在趋势洞察

消费品在不同的周期上行或下行期会体现不同的消费特征或时代特征,如2001-2007年伴随城镇化的进程,是耐用消费品的快速普及时代;2016-2021年消费上行期耐用消费品普及不再是重要的趋势,产品更新升级是主要的消费趋势。同样,在90年代以前、2001-2010年是全国人民“喝上”白酒的阶段,2016年至今变成“喝上”更好的白酒是普遍的消费趋势。因此,在判断消费品受经济周期的影响之外,还要对每一轮消费周期上行或下行阶段的消费需求结构变化、消费趋势或时代特征做出洞察。

3、具体的消费品生意-环境-报表-估值的评估

在消费品的研究中,我们还非常重视消费品的生意、商业模式等更为具体的行业理解,显然在满足消费者需求的过程中,不同的行业供给及竞争模式,不同的消费者需求满足层次决定了不同行业的生意特征和回报率特征,如满足消费者社交及嗜好特征的白酒行业天生就是一个好的生意,而基本的满足温饱的农产品却难以成为好的生意。

同时,我们也意识到消费品中即使好的生意、好的企业,也难以抵挡来自于上述两点的宏观变量的影响。在宏观经济及消费趋势影响之下,即使已经是非常好的生意,有强大的竞争优势及优秀的管理层,也难免出现经营上的波动,甚至有些企业可能会消亡。消费品的生意及环境之间存在必然的联系,这种联系是客观的不以人的意志为转移。反映在我们实际消费品研究和投资过程中,就要对不同消费品生意与环境的影响机制、景气变化、竞争格局等进行评估,并进一步对具体公司的财务报表及内在企业价值做出动态的评估。

观察与判断经济及消费趋势等外部环境变化,认知及理解其与具体消费品行业的联系及传导逻辑,结合具体公司的生意特征、竞争优势、战略及管理层、报表等因素,预测及评估企业内在价值的变化,从而做出相关的投资决策。

一、消费环境及消费趋势更新

1、近期宏观经济数据进一步表明经济仍未有明显的改善

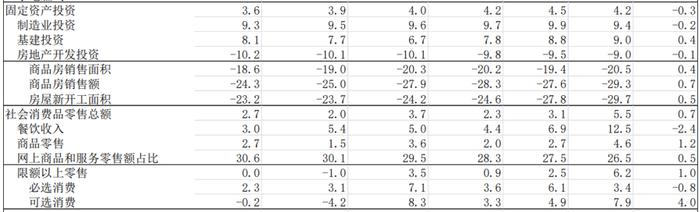

从社零总额反映的消费品景气指数来看,7月份的增速仅有2.7%,保持在较低的增速水平,其中限额以上零售可选消费增速已经连续两个月负增长;这与我们实际感受到的消费需求基本一致。

房地产作为居民大宗消费的重要组成,从商品房销售面积数据来看,仍处于负增长的通道之中;而从各个城市的房价走势来看,仍在不断下行;房地产作为国内居民资产财富的核心组成,仍在收缩区间,这直接导致居民的资产负债率提升,挤压了消费的支出。

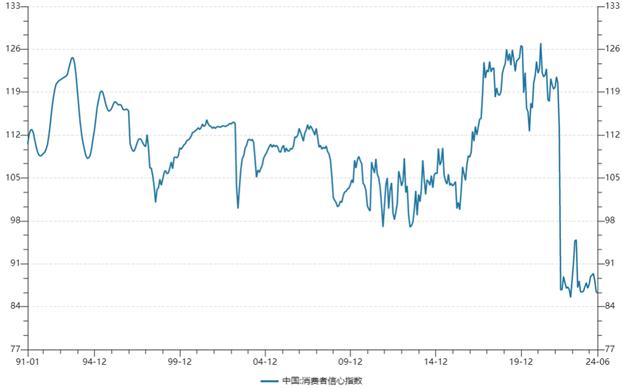

2、消费信心指数仍处于极低水平

央行调研的消费信心指数仍处于较低的水平,并在6月份进一步下跌;可以看出国内消费者对增加消费支出仍非常的谨慎。

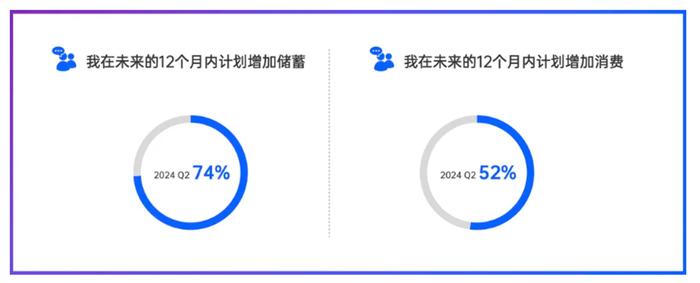

3、消费趋势观察

第三方调研咨询机构2024年8月发布的《2024年上半年消费洞察报告》也体现出消费者两个核心趋势:

预期保持谨慎,储蓄倾向较强

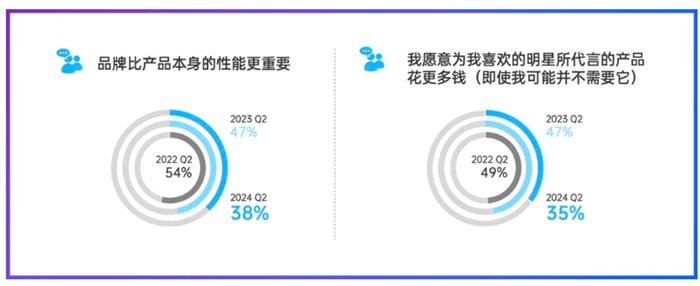

回归产品本质,消费者越发理性

受到宏观环境的影响,消费者在做决策时越发理性,更加看重产品本身的性能,消费决策回归产品本质,拒绝为没有意义的溢价买单,希望每一次消费都物有所值,越发关注“质价比”。

从宏观经济环境到微观消费者洞察,可以看出国内整体的消费环境仍处偏弱的阶段,增加储蓄减少消费成为比较普遍的现象;同时,消费偏好角度,理性、性价比(质价比)仍是主要的消费趋势。结合我们在实际消费品研究观察的其他因素,我们定义目前的消费需求伴随经济仍处于周期下行阶段,仍未明显的好转。

二、消费品投资展望

“生意-环境-报表-估值”,这是我们归纳的研究和投资消费品的重要评估框架,其中不同的消费品生意具有一定的稳定性,而“环境-报表-估值”具有明显的波动性。历史来看消费品投资机会较佳的阶段,一般为好的生意+顺势的环境(如消费升级、经济好转)+报表持续良好的经营业绩+相对偏低和合理的估值,几个要素同时具备最佳。

评估当前阶段,消费品处于环境(经济、消费需求、信心等)仍偏弱阶段(负向),而上市公司的报表仍在不断体现这种负影响,我们已经看到一些上市公司从收入增速下降到负增长。而估值角度,消费品在调整了三年后,年初至今的进一步下行已经提前反映了当下及未来可能的消费偏弱趋势,大部分消费品公司的估值调整到了过去近十年的低位水平(偏正向)。

经过估值的调整,我们认为消费品的潜在投资机会正在蓄积。但由于本轮经济及消费的下行较为复杂,截止目前仍未企稳,进一步导致上市公司的报表负反馈。从投资角度还需要对后续几个季度来自经济、消费、地产销售、政策等更多跟踪和观察,并等待消费行业前端需求及报表的好转。一旦这些影响消费的重大因素逐渐趋稳,核心消费品公司的估值才会迎来修复和提升。