郑商所十月新上市期权品种首日策略推荐

来源:华融融达期货

近日郑商所发布公告2023年10月20日起开展短纤、纯碱、锰硅、硅铁、尿素及苹果期权交易。首日挂牌的合约将从2401合约开始,短纤期权首日挂牌2个合约月份,纯碱期权首日挂牌9个合约月份,锰硅期权首日挂牌4个合约月份,硅铁期权首日挂牌3个合约月份,苹果期权首日挂牌3个合约月份,尿素期权首日挂牌4个合约月份。近些年来,期货市场受到世界地缘政治冲突、美联储加息等影响波动剧烈,期权面对如此较大的行情中在套期保值、风险管理端的优势显得尤为突出重要。本文主要讨论了短纤、纯碱、锰硅、硅铁、尿素及苹果近期的基本面,同时还讨论了六种品种期货主力的波动率和波动特性,在此基础上结合六种期货期权的特点,推出了首日策略。

【壹】

首日策略推荐

一

硅铁&锰硅

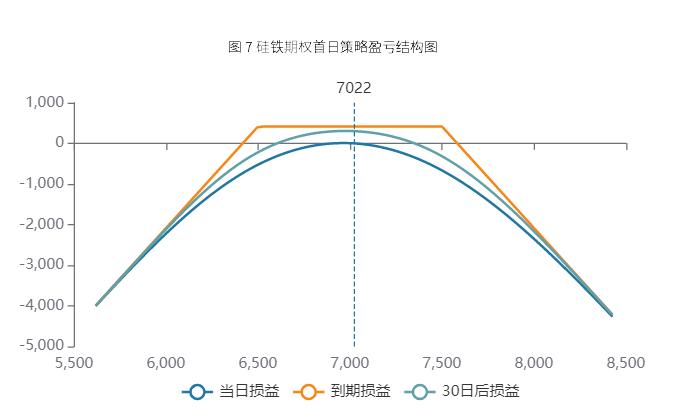

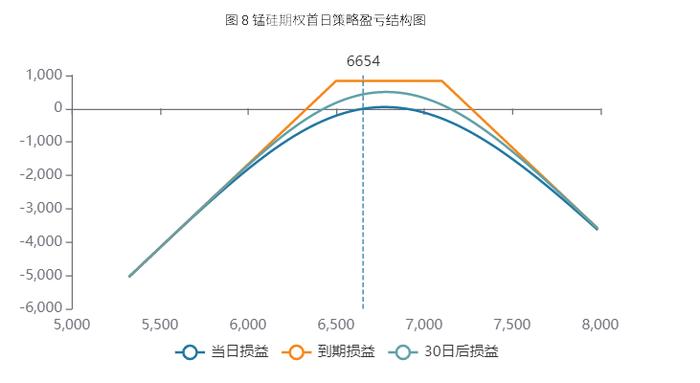

目前市场矛盾点主要围绕供需和成本波动展开,因为有粗钢平控压力需求减量预期,所以我们对四季度合金策略保持偏空的看法不变。不确定的因素:粗钢平控不及预期,铁水日均产量未跌破240万吨,钢材产品分化后新型品种合金需求有增量则对于我们预期的利空大打折扣。另外一个市场焦点在于今年钢厂冬储预期,从5月开始钢厂执行低原料库存战略至今,河钢10月采购2次硅铁已经开始补库,其他钢厂的补库动作何时进行值得关注,因此冬储补库预期中盘面存在反弹的可能,但反弹幅度或有限。基于宏观情绪、资金情绪以及期权上市后对期货市场影响等综合分析,我们认为四季度适合逢高沽空为主,硅铁主力可关注7500上沽空机会和6500下多配机会,硅锰主力可关注7050上沽空机会和6500下多配机会。波动率方面,波动率较为平稳,变化区间较窄。我们设置策略如下(以下测算是根据10月17日夜盘相关收盘价得出,期权IV设为20日历史波动率):

表1 硅铁期权首日策略

项目双卖策略卖出1手SF2401-C-7500 卖出1手SF2401-P-6500

表2 锰硅期权首日策略

项目双卖策略卖出1手SM2401-C-7100 卖出1手SM2401-P-6500

二

尿素

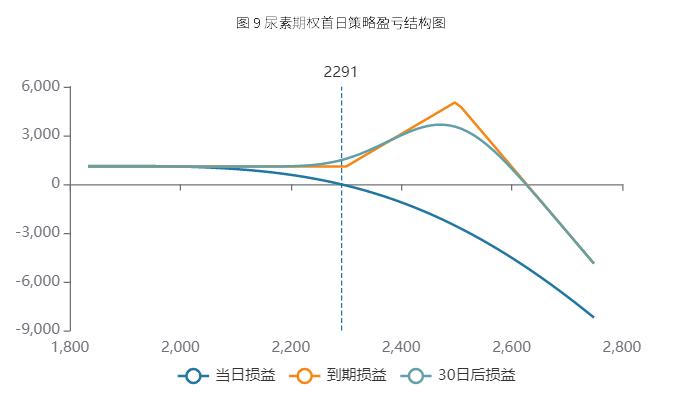

基本面方面,安徽昊源、华鲁荆州新装置面临投产,国内尿素日产大概率将再次突破18万吨,且新疆、内蒙货源对内地市场仍有冲击,尿素供给保持宽松,但随着尿素价格下跌,部分终端有储备动作,未来供需宽松的形势将发生边际变化。波动率方面,尿素当前历史波动率处于偏高的位置。适合做空波动率以卖权为主。

表3 尿素期权首日策略

项目比例价差策略买入1手UR2401-C-2300 卖出3手UR2401-C-2500

三

短纤

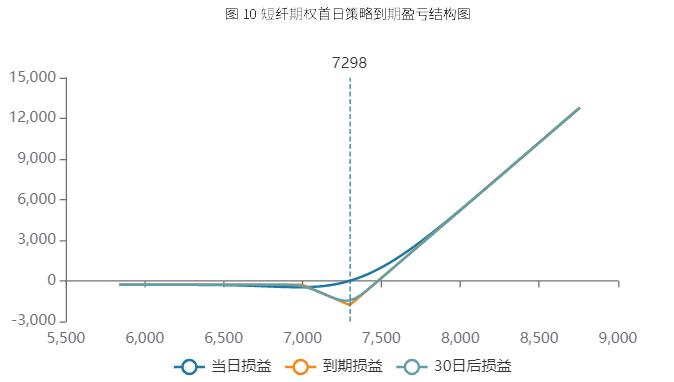

基本面方面,从短纤情况来看,自身情况偏弱,但盘面利润较低的情况下,自身往下的空间也有限。影响绝对价格核心在于原油和PX,从目前的情况来看,原料端是偏强的,因此对短纤价格存在支撑。波动率方面,短纤波动率处于历史低位,各个周期的HV均创下历史新低,策略推荐做多波动率。

表4短纤期权首日策略

项目反向比例价差策略卖出1手PF2401-C-7000 买入3手PF2401-C-7300

四

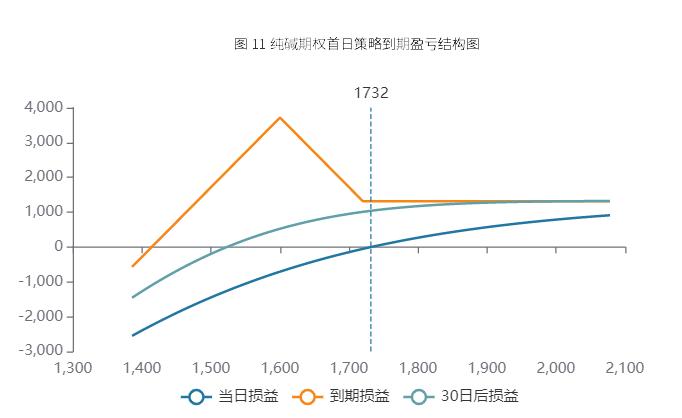

纯碱

基本面简而言之,纯碱期货的标的是重质纯碱,可以理解为全部用于制作玻璃,玻璃是连续生产,窑炉一旦点火就不会轻易冷修,这意味着玻璃生产线需要7*24*365连续投料,1吨玻璃需要0.2吨的纯碱,这也就是说纯碱的需求是刚性的,目前纯碱高利润、深贴水、加速累库,供应过剩易跌难涨。短期纯碱波动率下降,但中长周期历史波动率处于偏高的位置。做空波动率为主。

表5 纯碱期权首日策略

项目比例出差策略买入1手SA2401-P-1720 卖出2手SA2401-P-1600

五

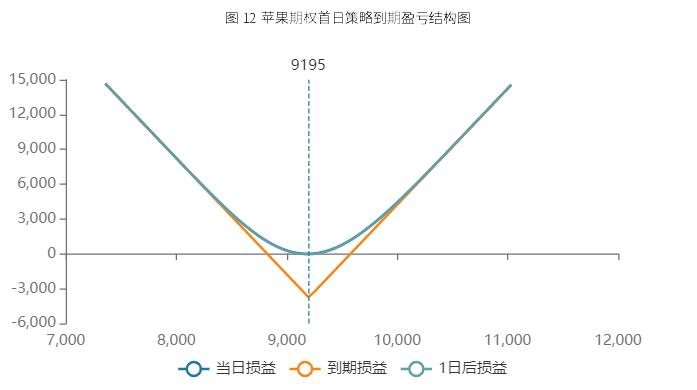

苹果

目前产区价格相对坚挺,对盘面形成支撑。果农心里预期高,若出现普遍入库自存,本年度整体库存大概率会高于去年,对盘面利空。若本年度库存与去年相当,对盘面也会形成一定的支撑。波动率方面当前各个周期的HV均处于10分位数以下水平,当前历史波动率处于极度偏低的位置。做多波动率以买权为主。

表6 苹果期权首日策略

项目双买策略买入1手AP2401-C-9200 买入1手AP2401-P-9200

【贰】

品种近期基本面

一

硅铁&锰硅

节后合金期价先行下跌500左右,现货价格跟跌150-250,钢招价格跌50-200不等,且现货价格仍有小幅下跌空间。从基本面看,需求端5月至今铁水日均产量始终站上240万吨,近2周铁水日产、高炉开工率均出现承压调整,金九银十需求旺季后,需求是否存在负反馈值得期待;供应端,节后期现价格回落后硅铁利润被压缩明显或有减产预期,而硅锰北方利润尚可南方亏损仍较重,供应减量预期主要集中在宁夏石嘴山能控减产以及南方枯水期电价上调预期下的亏损扩大减产上。成本端扰动仍在,动力煤调整带动兰炭和焦炭价格均出现不同程度下调,合金成本重心下移,预计硅铁成本支撑6500,硅锰成本支撑6300。库存方面,近期10月仓单强制注销后现货流动性充足,在生产企业降库、交割降库而钢厂冬储补库预期中,中端库存将流向下游,下游冬储补库后社会降库预期将转为累库预期。四季度硅铁关注6500-7500区间波动机会,硅锰关注6500-7000区间波动机会,主要节凑上关注需求端负反馈。

二

尿素

近期国内尿素行情跌势显著,小颗粒区域跌幅60-150元/吨不等,大颗粒价格基本坚稳定,东北等外围市场相对坚挺,随着山东、内蒙、西南等停车装置复产,国内尿素日产陆续回升至18万吨附近,另外随秋季肥扫尾,需求端出现明显下滑,以周边农业补库、零散工业以及少量东北、集港流向为主,尿素市场交投氛围持续偏弱。直至上周部分上游工厂出台联储联销、保底政策,中下游开始入场阶段性抄底,期现价格出现小幅反弹。展望后市,安徽昊源、华鲁荆州新装置面临投产,国内尿素日产大概率将再次突破18万吨,且新疆、内蒙货源对内地市场仍有冲击,尿素供给保持宽松,但随着尿素价格下跌,部分终端有储备动作,未来供需宽松的形势将发生边际变化。关注冬储、国储的启动情况以及国内尿素出口形势的变化。

三

短纤

终端需求:后面步入淡季,整体需求面临走弱;短纤:库存压力较大,现货利润尚可,整体面临高库存压力。01合约盘面利润薄弱,部分兑现了偏弱的预期。预计短纤和成本端的联动性较强。PTA:供需预期不佳,利润低位;

PX:阶段回落后,后续预期仍偏强。原油:震荡偏强。

总结:从短纤情况来看,自身情况偏弱,但盘面利润较低的情况下,自身往下的空间也有限。影响绝对价格核心在于原油和PX,从目前的情况来看,原料端是偏强的,因此对短纤价格存在支撑。

四

纯碱

基本面简而言之,纯碱期货的标的是重质纯碱,可以理解为全部用于制作玻璃,玻璃是连续生产,窑炉一旦点火就不会轻易冷修,这意味着玻璃生产线需要7*24*365连续投料,1吨玻璃需要0.2吨的纯碱,这也就是说纯碱的需求是刚性的。需求端,浮法玻璃17万吨日熔和光伏玻璃9.5万吨日熔在最近半年产能相对稳定。所以纯碱的大幅波动基本全是来自于供应端。供应方面,周产量的图中可以明显发现在9月之后有一个大幅爬坡,这源于大型新建产能博源阿拉善纯碱项目的投产。阿碱项目全部达产可实现年产能500万吨,相当于全国纯碱产能的六分之一,所以影响不可谓不大,原计划5月点火推迟到9月,投产的推迟导致平衡表和估值的混乱,今年纯碱的矛盾就源于此,最后表现为05合约的超跌和09合约的多逼空。

目前阿碱项目趋于稳定,日产1万吨以上,纯碱供应过剩局面已成定局,逐步累库,所以盘面也给出了深贴水和大back结构。成本方面,1600-1700元是近三分之一产能的成本线,所以在盘面上也显示出较强的支撑,头部纯碱企业的成本在1200-1300元甚至更低。在供应过剩的局面下,成本支撑似乎是一个伪命题。价格方面,目前现货价格2750元左右,随着累库的加深,现货必然下跌,期货01合约目前给出1750左右的价格,已经pricein,所以矛盾就是01的合理估值究竟在哪,基差收敛路径是怎样的。

综上小结,目前纯碱高利润、深贴水、加速累库,供应过剩易跌难涨。

五

苹果

现属苹果收购季,预计11月下旬将完成本产季苹果收购入库。西北产区国庆间开秤:延安洛川产区半商品4.0-4.5元/斤,渭南白水半商品3.5-4.2元/斤,甘肃静宁半商品5.0-6.0元/斤,较去年开秤涨幅0.5元/斤左右。客商优先订购优质货源,随着交易进行,好货数量减少,整体货源质量有所下滑,部分产区果农自行入库。

山东产区80#以上4.2-4.8元/斤,目前上货量一般,预期霜降前后上量,整体质量较差,果绣较普遍,客商优先订购好货入库,价格暂时稳定。接下来需要关注的点:入库量。是影响未来半年以及一年的行情,所以要重视库存,10天后整个市场注意力都会集中关注到入库上。

行情走向:目前产区价格相对坚挺,对盘面形成支撑。果农心里预期高,若出现普遍入库自存,本年度整体库存大概率会高于去年,对盘面利空。若本年度库存与去年相当,对盘面也会形成一定的支撑。

【叁】

近期波动率特征分析

一

硅铁&锰硅

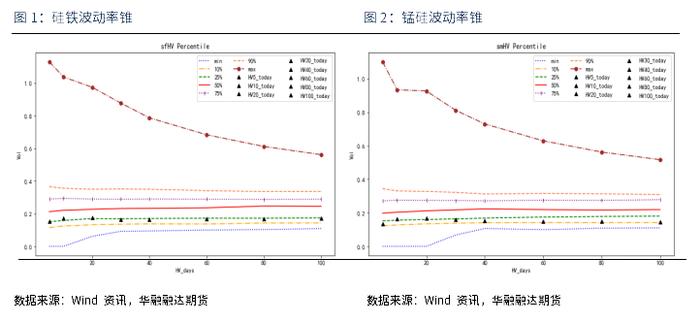

图1为硅铁期货上市至今波动率锥图。硅铁期货20日和60日历史波动率分别为17%和16%;从波动率锥可以观察到当前历史波动率无论长短周期均位于25分位数,波动率较为平稳,变化区间较窄。当前历史波动率处于偏低的位置。

图2为锰硅期货上市至今波动率锥图,硅锰期货20日和60日历史波动率分别为17%和15%。当前5HV位于10分位数,20HV位于25分位数,而长周期均位于10分位数。当前历史波动率处于偏低的位置。

二

短纤&纯碱

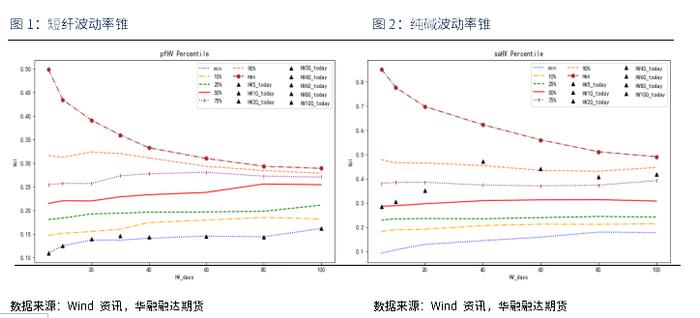

图3为短纤期货上市至今波动率锥图。短纤期货5日和20日历史波动率分别为11%和14%;从波动率锥可以看出近半年来短纤波动率处于历史低位,各个周期的HV均创下历史新低,上市后短纤大概率将成为隐含波动率最低的化工品种期权。

图4为纯碱期货上市至今波动率锥图,纯碱期货20日和60日历史波动率分别为35%和45%。当前5HV位于50分位数,20HV位于75分位数,而长周期均位于90分位数左右。在经历过今年中上半年较为激烈的行情后,短期纯碱波动率下降,当前历史波动率处于偏高的位置。

三

苹果&尿素

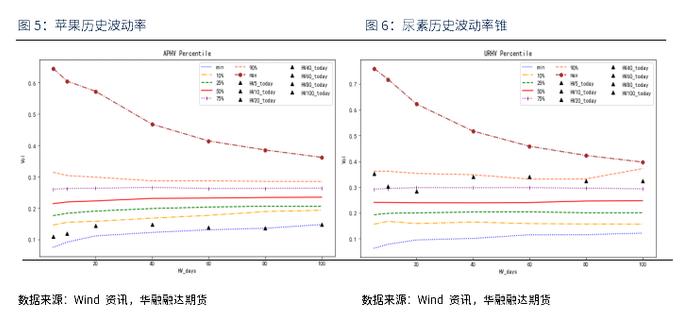

图5为苹果期货上市至今波动率锥图。苹果期货20日和60日历史波动率分别为14%和12%;从波动率锥可以看出今年来苹果行情较为平淡,当前各个周期的HV均处于10分位数以下水平,当前历史波动率处于极度偏低的位置。

图6为尿素期货上市至今波动率锥图,尿素期货5日和20日历史波动率分别为35%和28%。从波动率锥可以观察到当前除了中周期的HV其余均处于90分位数左右,10HV和20HV位于75分位数,总体结构呈现出中间低两边高的态势。当前历史波动率处于偏高的位置。

【免责声明】

本分析报告由华融融达期货股份有限公司提供,仅作为所服务的特定企业与机构一般用途而准备,未经许可任何机构和个人不得以任何形式翻版、复制、发布及分发本报告的全部或部分内容给其它任何人士。如引用发布,须注明出处:华融融达期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。本报告引用的信息和数据均来自于公开资料及其它合法渠道,力求报告内容、引用资料和数据的客观公正。尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性,本报告所提供的信息仅供参考,不作为投资决策的依据,客户应自主做出期货交易决策,独立承担期货交易后果。

作者信息

周依阳 从业资格证号F3049595 投资咨询证号 Z0017240

徐修远 从业资格证号 F3047101 投资咨询证号 Z0014928

彭杰斌 从业资格证号 F3072507 投资咨询证号 Z0017555

李娟 从业资格证号 F0291072 投资咨询证号 Z0012479

韩冰冰 从业资格证号 F3083959 投资咨询证号 Z0016290

祁少阳 从业资格证号 F3048866 投资咨询证号 Z0015617