【中国银河宏观】预期差的来源和可持续性——2023年9月经济数据分析

三季度经济继续上行,三季度增长恢复好于二季度。第二产业增速有所回升,服务业上行,带动经济向常态回归。但在经济回归常态的路上,结构性改革也在冲击经济,使得经济上行的道路曲折。

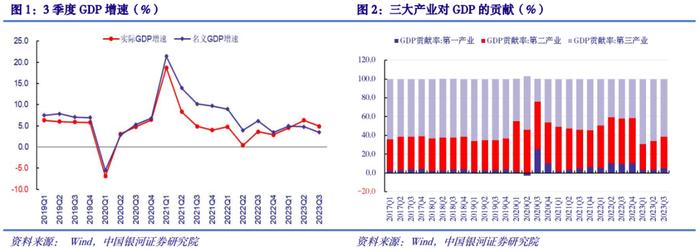

3季度我国GDP增速4.9%,WIND一致预期4.5%,3季度经济增长高于市场预期,供需两方面均有积极因素。

从供给来看,3季度的出口增速持续好转,从而带动出口相关产业生产上行。房地产行业的下行对于生产的影响已经在2季度显现,3季度部分行业生产底部回升,这既有补库存的需求,也是对未来经济恢复的预期。从行业来看,出口产业和黑色产业生产居前,下游生产恢复稍弱。化学原料化学制品、电气机械及器材制造业生产、黑色和有色冶炼产业生产表现较好。

从需求端来看,3季度消费增速逐步上行,整体增速比2季度上台阶,虽然社会零售消费主要集中在必需品,对非必需品带动偏弱,但社会零售消费回升的态势不变。餐饮消费、暑期旅游和电影等服务消费在3季度也快速上行。

另一方面,政策层对于经济的支持在3季度增强。基建行业持续处于高位,建筑业PMI在9月份达到56.2%。制造业行业受到资金支持3季度重新走高,工业企业利润也在8月份重新上行。

房地产行业投资仍然在下跌,但是房地产积极信号闪现。9月当月商品房新开工和施工面积降幅收窄,竣工面积快速上行。商品房销售面积和销售额同样跌幅收窄。

3季度GDP恢复速度较快,这种趋势会持续至4季度。生产端来看,影响工业生产的出口继续回暖,拉低工业的房地产行业下行速度减缓,国内需求不断上行,工业生产增速在4季度继续走高。需求端来看,国内社会零售消费4季度继续回升,投资方面房地产投资持续下行的趋势有所缓解,基建投资和制造业投资处于高位,房地产下行减弱。

基于此,我们调高4季度的经济预期。预计4季度GDP环比增速超过3季度,回升至1.5%~1.6%,4季度GDP名义增速3.9%,实际增速在5.2%~5.4%之间,2023年全年GDP增速在5.2%~5.3%左右。

正文

一、经济回归常态,积极信号隐现

2023年3季度经济增速总体上行,3季度的增长好于2季度。3季度第二产业增速有所回升,服务业上行,带动经济向常态回归。但在经济回归常态的路上,结构性改革也在冲击经济,使得经济上行的道路更为曲折。疫情后居民的收入增速仍然偏低,居民消费信心指数并未持续上行,所以经济回归的道路较为曲折。而房地产的结构性改革仍然没有结束,房地产的需求和供给两端均受到压制,影响了社会总需求。

3季度我国GDP增速4.9%,WIND一致预期4.5%,3季度经济增长高于市场预期,同时带动4季度经济预期上行。

从供给来看,3季度的出口增速持续好转,从而带动出口相关产业生产上行。房地产行业的下行对于生产的影响已经在2季度显现,3季度部分行业生产底部回升,这既有补库存的需求,也是对未来经济恢复的预期。同时国内需求不断上行也带动生产走高。

从需求端来看,3季度消费增速逐步上行,整体增速比2季度上台阶,虽然社会零售消费主要集中在必需品,对非必需品带动偏弱,但社会零售消费回升的态势不变。同时暑期旅游和电影等服务消费在3季度也快速上行。

另一方面,政策层对于经济的支持在3季度增强。基建行业持续处于高位,建筑业PMI在9月份达到56.2%。制造业行业受到资金支持3季度重新走高,工业企业利润也在8月份重新上行。

3季度GDP恢复速度较快,这种趋势会持续至4季度。生产端来看,影响工业生产的出口继续回暖,拉低工业的房地产行业下行速度减缓,国内需求不断上行,工业生产增速在4季度继续走高。需求端来看,国内社会零售消费4季度继续回升,投资方面房地产投资持续下行的趋势有所缓解,基建投资和制造业投资保持平稳。

4季度预计GDP环比增速超过3季度,回升至1.5%~1.6%。由于2022年4季度基数水平较低,预计2023年4季度GDP名义增速3.9%,实际增速在5.2%~5.4%之间,2023年全年GDP增速在5.2%~5.3%左右。

2023年3季度GDP增长319,992亿元,同比增长4.9%,名义增长3.5%。3季度三大产业贡献中,第二产业的贡献度上行3.6个百分点至33.7%,第三产业的贡献度回落,主要是房地产拉低了三产的贡献度。

二、消费:稳定回升态势不变

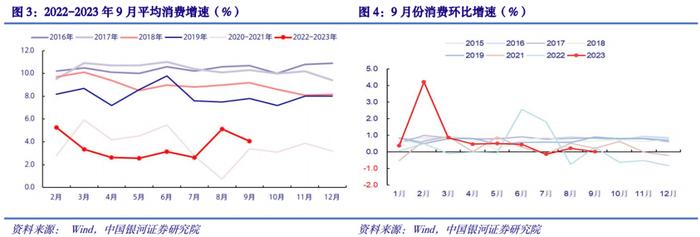

2023年9月份社会零售总额38,826亿元,增长速度为5.5%。1-9月份社会零售总额增长6.8%,去除汽车增长7.0%。

9月份全社会消费继续上行,消费上行是居民消费的自然回升,疫情后的影响消退虽然缓慢但是没有停止。9月份消费环比增长1,893亿元,名义环比增速5.0%,季调环比增加了0.02%,说明9月份的消费上升符合季节性特征。

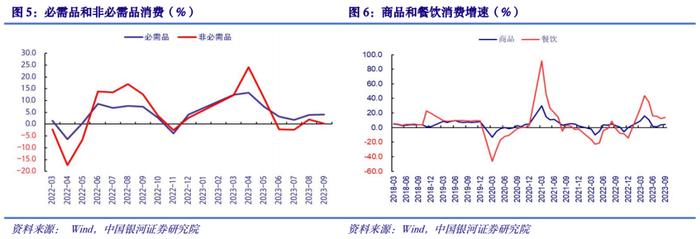

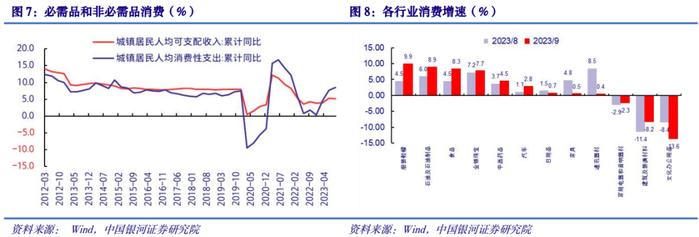

从消费类别来看,商品和餐饮消费继续上行,居民必需品消费走高。9月份虽然暑期出行季结束,但居民外出餐饮热情不减,9月份餐饮收入增长13.8%,零售消费增长4.6%。居民消费增长主要集中在必需品消费,9月必需品消费增长0.21个百分点至4.16%,非必需品消费下降1.72个百分点至0.23%。

这种趋势也可以从商品消费中得以体现。首先,9月份居民服装鞋帽、石油制品和食品消费继续上行,金银珠宝和药品仅有小幅增长。其次,9月汽车消费增长了1.7个百分点至2.8%,9月汽车日均销量达到7.2万辆,与去年基本持平,汽车消费保持相对强势。再次,房地产相关消费有所好转,家具消费仍然正增长,家用电器音像制品和建筑装潢材料下跌幅度收窄。最后,企业的景气度仍然需要等待,文化办公用品消费下行5.3个百分点至-13.6%。

9月份居民消费的平稳增长显示我国经济的恢复也是稳步的。城镇居民人均可支配收入的增长9月份下滑了0.2个百分点至5.2%,但是平均支出上行0.9个百分点至8.6%,这意味着居民在资金减少的过程中,优先满足了生活必需品消费,对于非必需品消费谨慎。从高频数据中可以看到,居民房地产消费在国庆期间下滑加大,居民对于最大额支出谨慎。9月增速最快的行业集中在食品、衣着服饰、石油制品、金银珠宝和药品。

9月总体来看消费增速稳定恢复,并且恢复速度快于8月份,居民消费在3季度连续恢复。从消费行业来看,居民除了必需品的消费,对于旅游餐饮消费表现更为热烈。汽车的消费与去年基本持平,也就意味着汽车消费的强势。大件商品消费仍然具有不稳定性,通讯器材的消费保持小幅增长,房地产相关消费仍然疲软。

居民收入恢复速度仍然不及预期,但是3季度居民消费展现了稳定性。预计这种消费趋势会延续至4季度,4季度消费增速回升至7.6%,全年消费增速在7.0%左右。

三、固定资产投资:制造业投资出现回升

(一)固定资产投资

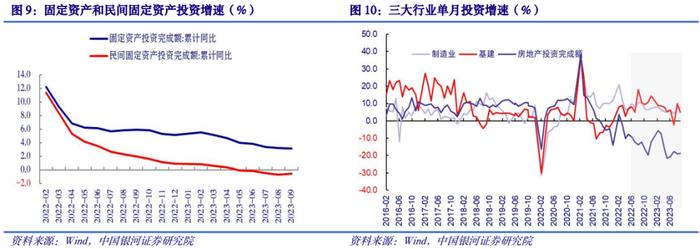

1-9月固定资产投资额为375,035亿元,同比增长3.1%(前值3.2%),增速小幅回落。9月份单月投资额增长4.79万亿,其中制造业投资增长3.06万亿,基建投资实现1.74万亿,房地产投资增加1.03万亿。

固定资产投资增速继续放缓,但是下滑速度减弱。固定资产投资环比增长0.15个百分点,环比增速连续两个月正增长,3季度整体的投资好于2季度。9月份民间固定资产投资下滑幅度减弱,增速为-0.6,比8月上行0.1个百分点,连续11个月的下行可能开始反转。

从行业来看,9月份制造业投资超出预期,企业贷款增加后,制造业企业的资本开支继续上行。基建投资增长受到政府支出的影响,9月份继续处于高位。房地产投资仍然低位运行,但是9月份下滑速度稍有减缓。

(二)基础设施投资

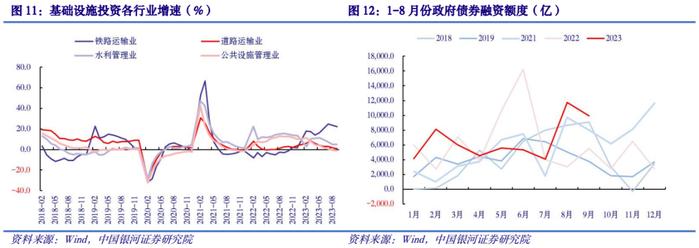

1-9月基础设施投资同比增长6.2%(前值6.4%),9月单月基建投资增速4.9%,比8月份下行5.0个百分点。

基建投资9月份单月虽然下行,但是整体基建投资仍然处于高位。政府融资在8、9月份处于高位,3季度基建上资金的支持超过2季度。基建投资是稳增长的重要手段,预计更多项目会在4季度推出。

分行业看,基建施工现阶段集中在铁路和水利建设,道路项目和地方政府主导的公共设施业增速下滑。中央资金集中在铁路项目和大型项目,3季度铁路施工持续高位,同比增长22.1%。水利项目、道路运输、公共设施管理增速继续下行。

(三)制造业投资反弹

1-9月份制造业投资增速6.2%,较上月回升0.3%。制造业投资连续3个月上行,三季度制造业受到资金推动。

9月份高科技产业投资拉动了制造业投资增长。专用设备制造业投资本月上行4.7个百分点至7.5%,医药制造上行3.9个百分点至3.1%。出口产业制造业也有小幅回升,铁路船舶航空航天运输设备上行2.1%,计算机通讯电子设备投资上行1.4%,内外需同时拉动的汽车行业投资上行1.3个百分点至20.4%。前期投资较高的电气机械及器材制造业下滑了0.5个百分点至38.1%。下游的食品和农副食品加工业投资小幅增加,但是纺织业投资下行。

四、房地产行业积极信号出现

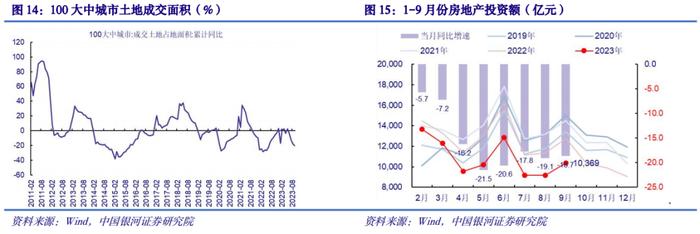

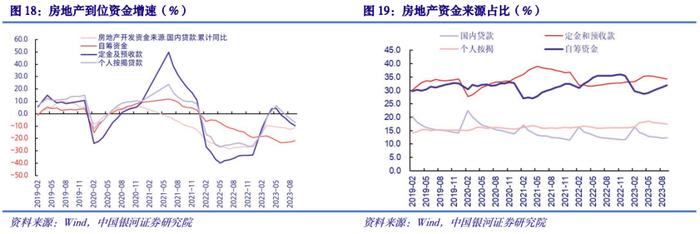

2023年1-9月份房地产投资额8.72万亿元,比去年同期下降了9.1%。房地产单月投资负增长19.67%,9月房地产投资下滑幅度减弱。

9月份房地产供给端和需求端政策在8月份陆续出台,从9月份房地产市场运行情况来看,部分指标有触底迹象。商品房新开工和施工面积快速回升,竣工继续大幅走高,房地产开发商到位资金虽然仍在下行,但是从国内金融机构得到的资金量上升。商品房销售仍然没有好转,但是其下滑速度有所收窄。商品房开工和销售面积的下滑速度同时收窄,使得4季度对房地产的预期稍有乐观。商品房新开工面积和商品房销售面积可能均稳定在10亿平方米左右,房地产投资约11万亿左右,投资增速下滑至-10%左右。

从生产端来看,新屋开工和施工底部反弹,竣工增速继续回升。9月份,新增房地产新开工面积8231万平方米,比去年同期的9705万平方米下滑15.2%;施工面积比去年同期回落9.7%至9272万平米。竣工面积4978万平方米,上行23.9%(前值10.1%)。9月房地产支持政策继续见效,三季度以来房地产新开工和施工面积持续回升,9月份增速加快。从竣工来看,保交楼政策支持的效果仍在。从土地流转来看,9月份100大中城市土地成交面积增速同比下降4.5%,综合来看开发商拿地意愿低迷。

从销售端来看,商品房销售面积和商品房销售额下滑幅度减弱。9月份单月商品房销售面积-19.76%(前值-23.96%),降幅收窄;商品房销售额增速下行19.2%(前值-23.7%)。高频数据上,30城成交面积也显示商品房销售低迷,需求端的政策效果仍然有待发酵。

房地产行业开发资金来源累计同比降幅继续扩大,本月录得-13.5%(前值-12.9%)。但是来自国内贷款和企业自筹资金增速上行、订金及预收款和个人按揭贷款降幅扩大。国内金融市场以及政策环境对房地产开发商有所好转,但是市场销售仍然低迷,需要时间恢复。

房地产行业压力仍然较大,房地产行业仍然在出清过程中,地产政策对销售有滞后效应。8月后有关房地产的政策密集出台,包括证监会放开房企融资限制,“认房不认贷”、降低首付以及短端LPR降低和存量LPR下调等,9月份房地产市场部分指标有触底迹象,但是仍然需要继续观察。

五、出口拉动生产

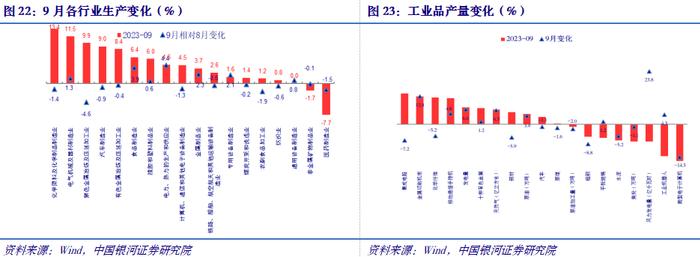

2023年9月份规模以上工业增加值同比增长4.5%,与上月持平。工业增加值9月环比增长3.6%。其中采矿业增速回落,制造业稍有下行,水电燃气上升。

我国生产9月份表现较好,工业增加值同比增长4.5%,考虑到基数原因,9月份生产恢复较为顺利。9月PMI先行指数也显示出生产的上行,生产秋高峰已经到来。

我国工业生产从大类行业来看:(1)采矿业生产小幅回落,主要是受到基数影响;其中煤炭的生产增速1.4%,临近取暖季,煤炭生产景气度上行;(2)主要行业生产回落;16个制造业行业中有14个行业生产回升,2个行业生产下行。化学原料、电气机械及器材、黑色金属冶炼、汽车制造业生产增速居前。

从行业来看,出口产业和黑色产业链生产位居前列,下游生产恢复速度偏弱。化学原料化学制品、电气机械及器材制造业生产增速仍然较高,建筑相关的黑色和有色冶炼产业生产也位居前列,汽车制造业生产增速达到9.0%。下游消费相关的农副产品加工业、纺织业、医药制造业生产较弱。

三季度我国工业生产好于二季度,受益于出口下行速度减缓的影响,相关出口行业生产上行。国内需求方面缓慢回升,房地产竣工继续上行,带动相关产品生产回暖。四季度海外需求旺季,我国汇率低位有利于我国出口的回升。同时房地产市场下跌幅度收窄,房地产未来可能止跌,利好未来生产。

预计四季度生产小幅上行,房地产和出口带动生产继续回暖,四季度工业增加增速预计在4.7%左右,全年在4.1%左右。

1.国内经济复苏不及预期风险2.国内政策落实不及预期风险3.海外加息及经济衰退的风险。

本文摘自:中国银河证券2023年10月19日发布的研究报告《预期差的来源和可持续性——2023年9月经济数据分析》

分析师:章俊、高明、许冬石

评级体系:

推荐:预计超越基准指数平均回报20%及以上。

谨慎推荐:预计超越基准指数平均回报。

中性:预计与基准指数平均回报相当。

回避:预计低于基准指数。

推荐:预计超越基准指数平均回报20%及以上。

谨慎推荐:预计超越基准指数平均回报。

中性:预计与基准指数平均回报相当。

回避:预计低于基准指数。