近年来国内非金融企业债券融资特点分析

作者:建行江苏省分行 田珊珊

近年来,我国经济增速存在下行压力,对非金融企业债券融资造成什么影响?非金融企业债券融资呈现什么特点?由于债券融资是实体经济融资的重要渠道之一,研究这个问题具有重要意义。

为反映近年来国内非金融企业债券融资状况,本文选取公司债、企业债、短期融资券、中期票据、定向工具、资产支持证券六类信用债(以下简称“信用债”)作为统计口径。以2015年10月至2023年9月为观察期,采用滚动年化(滚动12个月加总)的方式,从企业性质、主体评级、地区表现、发行期限、发行利率、重点领域风险六个维度对企业融资特点进行分析。

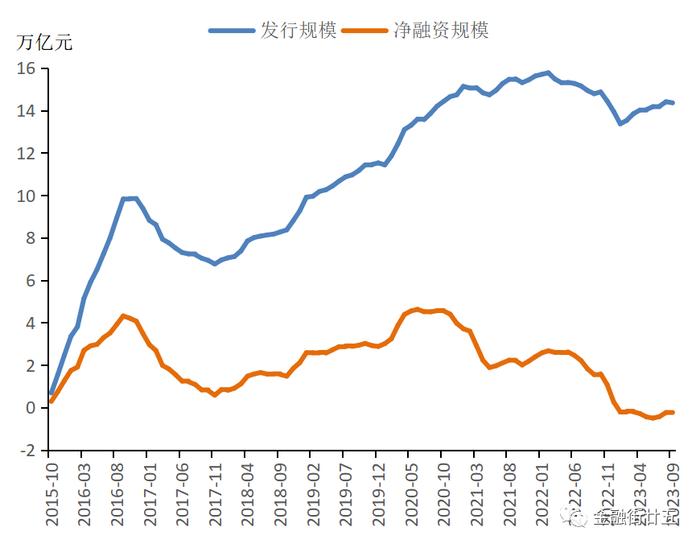

近年来,我国信用债发行规模整体呈现上行趋势。但去年四季度以来,新冠疫情冲击、房地产市场下行等内部因素叠加俄乌冲突、美联储加息等外部因素,持续拖累经济基本面,企业融资需求不强。加之去年年末理财赎回潮引发债券市场波动,取消发行债券数量激增。我国信用债主要依靠大规模到期的续发需求支撑,发行规模在去年年末和今年一季度明显下滑。2023年9月滚动年化发行规模为14.4万亿元,同比下降2.9%。净融资规模呈震荡态势,滚动年化净融资规模自今年1月份以来持续为负,9月份为-2,361亿元,同比下降115.2%。

图1:信用债滚动年化发行规模和净融资规模

从结构上看,近年来国内非金融企业信用债融资呈现如下特点:

一

国有企业发行规模仍占主导,民营企业净融资边际改善

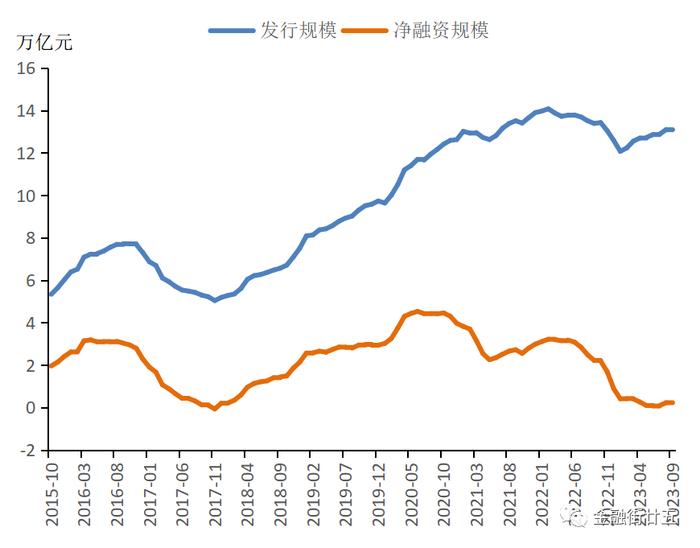

国有企业作为国民经济的重要支柱,发行规模占据主导地位,占信用债的比重为90.9%。2023年9月滚动年化发行规模为13.1万亿元,同比略降2.5%。但由于经济景气度不高,国企融资意愿不强,叠加贷款投放力度较大,2023年9月滚动年化净融资规模为2,372亿元,同比下降89.3%。

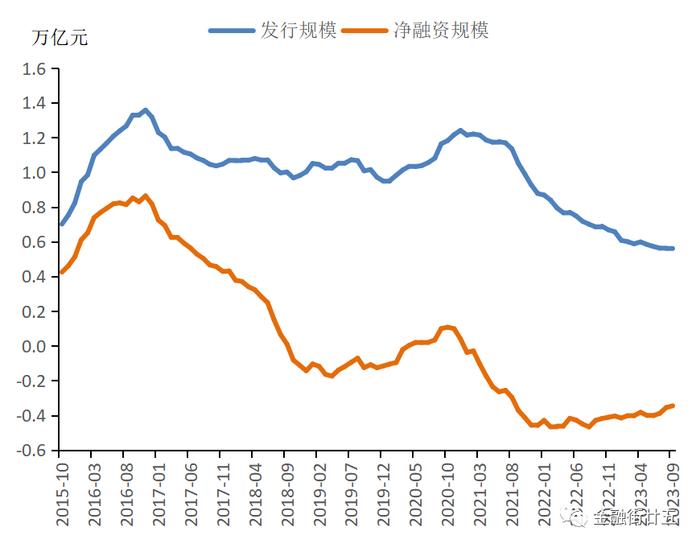

民营企业由于信用债违约风险高企,叠加违约债券回收困难带来的负面影响,债券发行规模日益萎缩。民企发行规模自2021年8月以来呈持续下滑态势,2023年9月滚动年化发行规模为5,602亿元,同比下降18.2%。但国家高度重视民营企业融资环境改善问题。2022年11月,交易商协会通报称继续推进并扩大民营企业债券融资支持工具,支持包括房地产企业在内的民营企业发债融资(即“第二支箭”)。2023年7月,国务院发布《关于促进民营经济发展壮大的意见》,提出要支持符合条件的民营中小微企业在债券市场融资。随后,国家发改委、交易商协会等相继出台政策细化落实上述《意见》。在国家政策的大力支持下,民营企业净融资出现边际改善迹象,2023年9月滚动年化净融资规模为-3,457亿元,较8月增加97亿元,呈现触底回升态势。

图2:国企滚动年化发行和净融资规模

图3:民企滚动年化发行和净融资规模

二

今年AAA级企业融资规模明显下滑,AA+级企业净融资规模边际改善

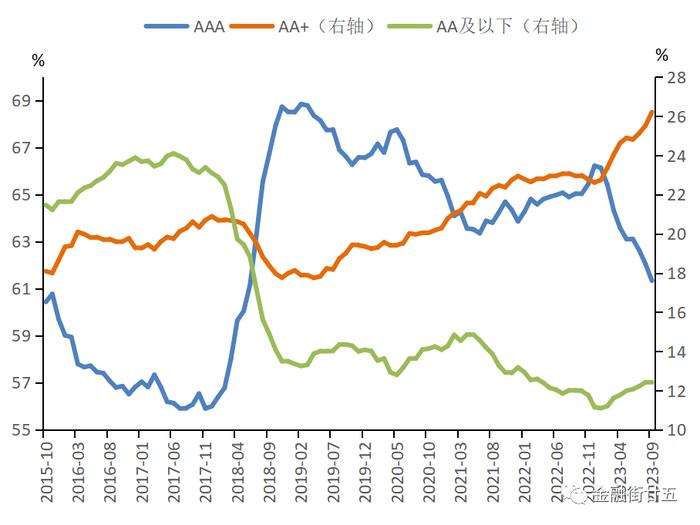

2018年,部分低评级企业由于再融资压力加剧,出现违约或信用风险事件,引发债券市场担忧。AA及以下弱资质企业发行大幅萎缩,信用债发行高等级化趋势日益明显。

但是今年以来,我国商业银行为让利实体经济,不断降低贷款利率,AAA级企业获得的贷款利率比发债利率更低。在此背景下,AAA级企业发行规模和净融资规模均出现明显下滑态势,2023年9月滚动年化净融资规模较去年同期大幅下降1.5万亿元。此外,今年债券收益率不断下行,广义基金配置压力较大,“资产荒”背景下,投资机构多采取信用下沉策略来提高收益率。

图4:不同评级滚动年化发行规模占比走势图

表1:不同评级发行规模和净融资规模(2023年9月滚动年化)

AA+级企业由于收益率相对较高且风险相对较低,净融资规模出现边际改善迹象。2023年9月滚动年化净融资规模环比增加6.3%,较去年同期下降598亿元,降幅远低于其他评级。

AA及以下企业发行规模逐渐增长,占比也有所回升。但AA及以下企业偿还规模同样较大,导致2023年9月滚动年化净融资规模较去年同期下降2413亿元,降幅相对较大。

三

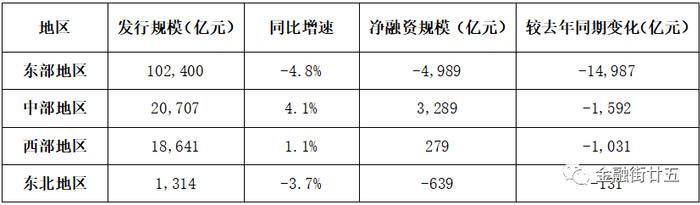

地区表现有所分化,东北地区净融资规模降幅最小

东部地区发行规模遥遥领先,净融资规模降幅最大。近年来,东部地区作为稳住全国经济基本盘的“压舱石”,融资需求相对旺盛,发行规模遥遥领先,2023年9月滚动年化发行规模占全国的比重为71.3%。但由于东部地区信贷支持力度较大,部分企业信贷融资成本更低,导致债券净融资规模2022年以来有下降趋势,2023年9月滚动年化净融资规模较去年同期下降1.5万亿元,在各类地区中降幅最大。

中西部地区发行规模有所增长,净融资规模降幅相对较小。中西部地区在能源形势和新兴产业驱动作用下,经济增势表现较为强劲,发行规模呈增长态势。中部地区和西部地区2023年9月滚动年化净融资规模分别为3,289亿元和279亿元,较去年同期分别下降1592亿元和1031亿元,在各类地区中降幅相对较小。

东北地区融资需求相对回暖,净融资规模降幅最小。今年3月,中俄签订了《关于深化新时代全面战略协作伙伴关系的联合声明》,提出要切实提升两国贸易、投资、信贷等各领域合作水平。东北地区由于区位优势直接受益,融资需求相对回暖,2023年9月滚动年化净融资规模为-639亿元,较去年同期下降131亿元,在各类地区中降幅最小。

表2:不同地区发行规模和净融资规模(2023年9月滚动年化)

四

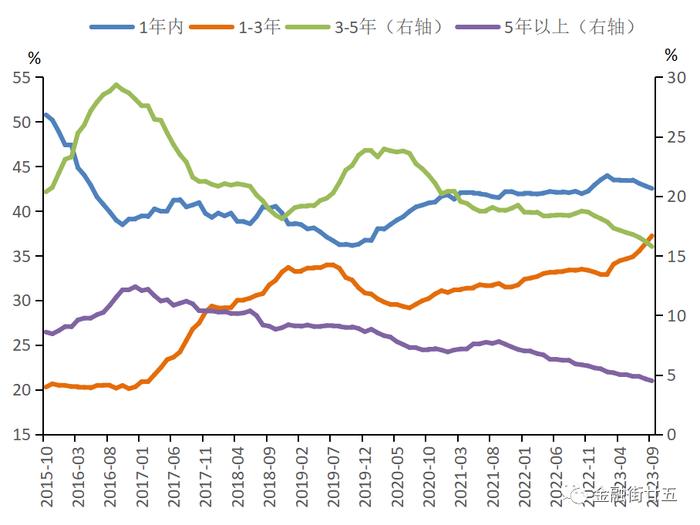

短期债券占比提升,长期限债券发行困难

由于短久期债券价格波动较小,风险相对较低,市场上大部分投资机构更倾向于拿短久期债券,发行期限也趋向短期化。短期债券发行规模占比有所提升,而长期限债券发行愈发困难。2023年9月,1年以内滚动年化发行规模占比42.5%,较去年同期提升0.3个百分点。5年以上发行规模占比为4.5%,较去年同期下滑1.4个百分点。2023年9月,1年以内滚动年化净融资规模为-1236亿元,较去年同期下降1279亿元,在各期限债券中降幅最小。

表3:不同期限发行规模和净融资规模(2023年9月滚动年化)

图5:不同期限滚动年化发行规模占比走势图

五

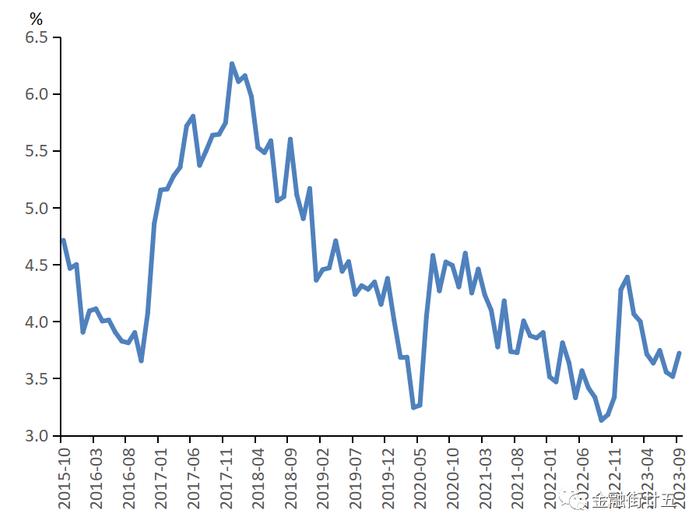

今年以来发行利率震荡下行,目前处于历史低位

从中票发行利率走势图来看,今年以来发行利率呈震荡下行态势,整体处于历史低位,主要原因在于:一是经济复苏动能较弱。二是银行持续下调存款利率。三是央行6月和8月两轮下调政策利率,市场宽货币预期升温。四是资金面较为宽松,市场加杠杆购债力量较强。五是信用债净融资规模下滑,信用债供给减少,导致广义基金出现“资产荒”。2023年9月,中票各期限加权发行利率月度中枢为3.72%,较去年12月大幅下行56BPs。

图6:中票各期限加权发行利率走势图

六

房地产行业风险正加速出清,弱区域地方融资平台风险不容忽视

近年来,央行密切关注重点领域风险,尤其是房地产和地方融资平台风险。房地产方面,截至今年9月末,国内共有8家房企发生债券违约,涉券规模194亿元,在总规模中占比93%,同比上升23个百分点。今年,房地产政策密集出台,尤其是需求端政策力度明显超出市场预期。但销售回暖需要一定时间,叠加民营房企融资困难,房地产行业风险仍在加速出清。部分房企尤其是中小型民营房企流动性风险较高,偿债压力较大,需要重点关注。

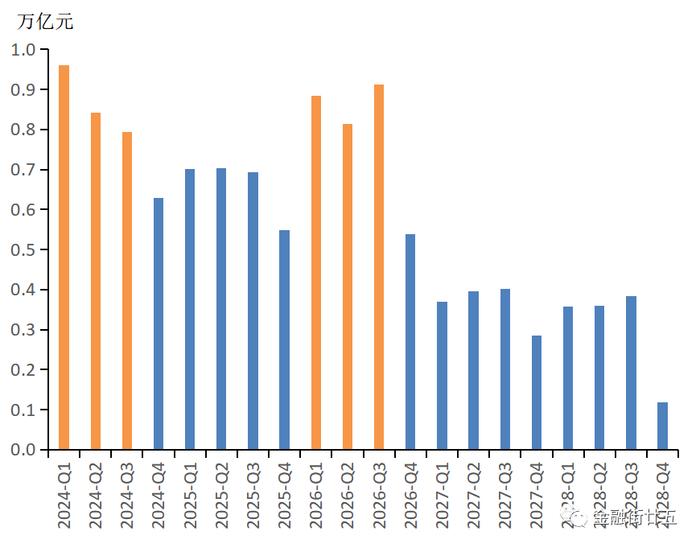

地方融资平台方面,虽然目前还没有出现债券公开市场违约,但2023年城投非标违约创新高。据广发证券统计,2018年1月1日-2023年8月12日,全国累计共发生310例城投非标违约事件。其中,2023年以来就发生116例,创历史新高。今年7月24日,中央政治局会议首提“一揽子化债方案”。10月份以来,特殊再融资债券大量发行再次巩固了“城投信仰”,城投融资情况有所好转。但值得注意的是,城投债在2024年1至3季度、2026年1至3季度将迎来偿债高峰期。城投企业自身造血能力普遍较弱,如果出现流动性风险,需要依靠政府提供资金支持。因此,需重点关注财政实力较弱区域的城投企业违约风险。

图7:2024-2028年城投债偿还规模

展望未来,随着一系列稳增长政策持续发力,我国经济基本面有望回升向好,非金融企业融资需求料将有所改善,债券市场发展前景依然广阔。国家密集出台政策“组合拳”,优化民营经济发展环境,拓宽民企融资渠道。未来,随着经济复苏基础逐渐稳固,民营企业“融资难、融资贵”的问题有望进一步缓解。在经济回升向好,融资需求回暖背景下,国有企业也将继续发挥“领头羊”作用,净融资规模有望恢复正增长。AAA级企业、东部地区债券融资需求预计也将有大幅提升,净融资规模有望扭转为负的局面。