饮料行业专题报告:复盘日本软饮变迁,探究行业潜力赛道

(报告出品方/作者:中信建投证券,安雅泽、余璇)

一、日本软饮料概览:风潮迭起,持续增长

1.1产品:从碳酸和咖啡饮料时代走向无糖饮料时代

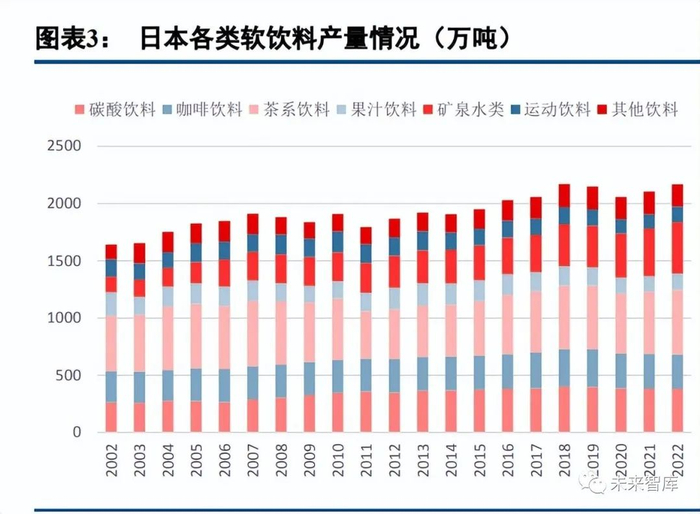

日本80年代前是碳酸饮料的时代,80年代是咖啡饮料时代,90年代至今为无糖饮料时代。碳酸饮料市场在六七十年代保持高速增长,1980年碳酸饮料占软饮料市场比例高达42%。伴随咖啡在日本的普及,咖啡饮料占比快速提升,从80年的12%提升至90年的24%。90年代初碳酸饮料市场开始下滑,2000年碳酸饮料占比下滑至18%,无糖绿茶兴起拉动茶饮料在90年代快速增长,其中绿茶市场持续放量,从1995年的852亿日元增长至2005年的4470亿日元,CAGR约+18%。2022年,日本茶系饮料产量为558.8万吨,同比增长3.0%,占2022年清凉饮料生产总量的比例达24.6%,碳酸饮料占比仅为16.7%。

茶饮为当前日本最大软饮料品类。自2002年至2022年,日本茶系饮料的人均年消费量一直稳居各类软饮料人均消费量的榜首。2022年,日本人均茶系饮料的年消费量达44.7升。中日对比来看,日本碳酸饮料的人均消费量高于我国。2021年,日本碳酸饮料人均年消费量为30.3升,我国为15.1升。而果汁饮料的表现明显不同,2002年,中日两国的果汁饮料人均消费量差距显著,日本人均消费量为16.4升,我国仅为1.7升。2002年至2009年,两国差距不断缩小,2010年至2017年我国的果汁饮料人均消费量超过日本。此后两国表现相差无几,2021年,我国果汁饮料人均年消费量为11.0升,日本为10.9升。

分阶段看,品类风潮迭起,拉动整体市场扩容。80-90年代,日本软饮料销售总额增长迅速,从1980年的14248亿日元增长至2000年的35403亿日元,此后销售额相对稳定在35000亿日元左右。咖啡饮料在1980-1990年表现突出,1980-1985销售金额CAGR13.9%,1985-1990年CAGR为14.8%。碳酸饮料在1980-1985年的CAGR为3.2%,此后逐步放缓并在90年代长期负增长,直到2005年后无糖饮料风潮,零糖碳酸带动碳酸饮料重回增长。90年代进入无糖饮料时代后,咖啡饮料和碳酸饮料的增长转负,而绿茶饮料势头正猛,1995-2000年的CAGR达到20.6%,矿泉水品类则长期保持较快增长。

1.2渠道:自动贩卖机没落,超市成为第一大渠道

自动贩卖机曾是日本软饮料第一大渠道,近二十年超市渠道占比提升。日本软饮料主要渠道为自动贩卖机、超市和便利店等。根据伊藤园和麒麟公告,2000年自动贩卖机渠道销量占比约44%,是日本软饮料的第一大渠道。近20年自动贩卖机销量占比持续下滑,至2020年仅占17%左右,而超市、量贩店等渠道占比则逐步提升至45%,替代自动贩卖机成为软饮料第一大渠道,便利店渠道占比则常年稳定在20%左右。

自动贩卖机是日本软饮企业渠道竞争的重要手段,近年有所削弱。日本自动贩卖机数量自70s开始快速增长,90年代已超过250万台,其中绝大部分销售额均来自饮料,其生产和铺设也由可口可乐、三得利等饮料巨头主导,90年代末饮料自动贩卖机零售额曾超过3万亿日元,近二十年销售额则持续下滑。自动贩卖机的分别格局与软饮料公司的竞争格局基本一致。日本软饮巨头凭借自动贩卖机和产品矩阵形成渠道壁垒。根据McNET,日本自动贩卖机数量的前四大公司分别为可口可乐、三得利、朝日和麒麟,同时这四家公司均为日本软饮料市场的龙头,且市占率水平接近。近20年,自动贩卖机渠道壁垒有所削弱,伊藤园凭借产品创新优势,在产品较单一、自动贩卖机数量较少的情况下抢占较大市场份额。

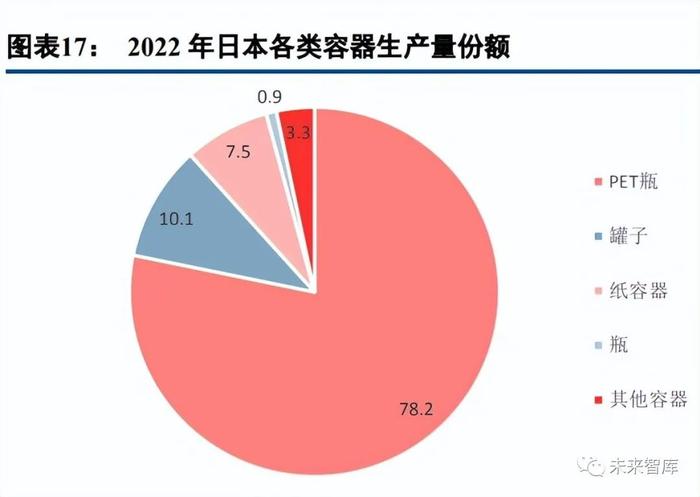

1.3形态:PET瓶稳居第一,其他容器占比下降

日本饮料容器主要为PET瓶、罐子和纸容器,其中PET瓶稳居第一大容器的地位。PET瓶环保、性价比高且便于携带,逐步成为软饮料容器的主流。PET瓶分为大型(700ml以上)、中型(400-699ml)和小型(1-399ml)。2022年日本PET瓶生产量为1724.2万公升,占全部容器生产量的78.2%。其中中型PET瓶占所有PET瓶生产量的68.3%,生产量最高,大型PET瓶和小型PET瓶占比较低,分别为26.1%和5.5%。此外,罐装占比为10.1%,纸容器占比为7.5%。2012年至今,PET瓶占比升高,罐子和纸包装占比有所下降,PET瓶的地位稳固。

二、无糖风潮:健康化的长周期趋势

2.1无糖化趋势:1985年起快速增长,无糖茶、矿泉水等品类驱动

日本无糖饮料在1985年后渗透率快速提升。1980年时无糖饮料仅占日本饮料总量的1%,进入90年代后,绿茶等无糖茶饮料兴起,带动无糖饮料占比快速提升,2008年后零糖碳酸饮料继续推动无糖饮料增长,至2019年无糖饮料占比已经超过50%,2000年后日本有糖饮料增长基本停滞,无糖饮料持续增长,2022年无糖饮料占日本国内饮料市场的54%,未来,随着消费者健康意识的增加,无糖饮料市场规模有望持续增长。

无糖饮料自1980后高速增长约20年,2010年后日本总人口持续下滑,但无糖饮料仍能保持增长。日本无糖饮料自1985年真正爆发式增长,直到2005年后有相对放缓,持续高增约20年。90年代起,日本有糖饮料增长基本停滞,2010年后出现下滑,1990年后每个阶段的无糖饮料增量均超过有糖饮料,无糖饮料市场渗透率持续增长,而有糖市场增长基本停滞,2000年后整体软饮料增量的绝大部分均来自无糖饮料。

2.2无糖茶:大包装特点明显,红茶大包装占比较低

日本健康无糖茶包装容量从1996年的500ml,至2016年提升至670ml,呈现大包装趋势化增长。日本无糖茶类整体的大型PET(700ml)占比约40%。大包装更具性价比,适应家庭饮用需求,并且消费者大量饮用无糖茶不会存在健康负担,而无糖占比较低的红茶的大包装占比仅17%,明显低于无糖茶。

日本红茶市场无糖渗透率相对较低,增速缓慢。日本红茶主要包括奶茶、柠檬茶等混合品类,无糖化率相对较低。2004-2013年期间,无糖红茶占比在5%左右浮动,相对于其他种类红茶渗透率较低,呈现低位增长态势。根据日本饮料协会近三年数据显示,无糖红茶容量占比有所提升,维持在15%左右,至2022年增长至17.3%,总体而言增长幅度较缓,未来无糖红茶市场仍有发展空间。

2.3无糖咖啡:无糖渗透率相对较高,呈平稳增长态势

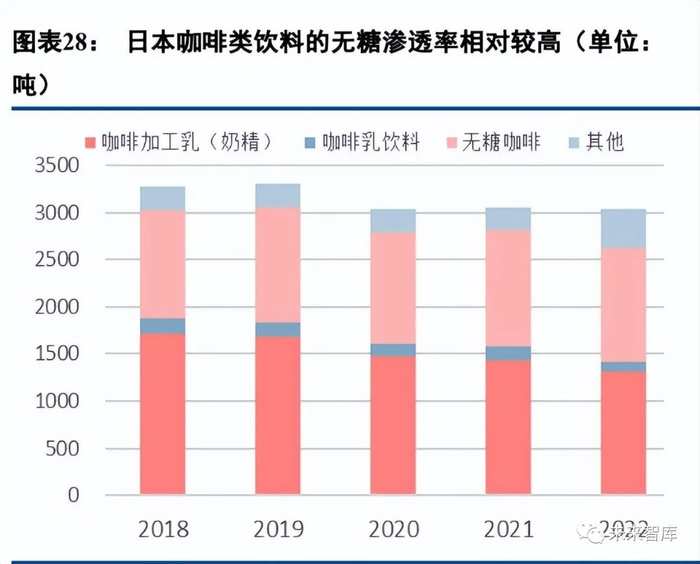

日本咖啡类饮料主要包括咖啡液、牛乳、植脂末(奶精)等混合制品,无糖化率较高。日本咖啡类饮料渗透率相对较高,市场占比在38%左右浮动,据日本清凉饮料协会近五年咖啡类饮料数据显示,日本无糖饮料从2018年占比率34.6%,至2022年市场占比率达39.8%,无糖咖啡平稳增长。咖啡加工乳的销售额和占比均呈现下滑趋势。

2.4无糖碳酸:渗透率近十年逐渐提高,市场规模有望继续扩大

无糖(零糖)碳酸拉动日本碳酸饮料在2008年后重新增长。日本无糖碳酸饮料最初被用作酸味饮料和利口酒的调味稀释原料,无糖碳酸水被用于鸡尾酒Highball喝法而爆红,在2010年后高速增长。2018年,无糖碳酸饮料品牌威尔金森销售强劲,可口可乐系统推出的CanadaDryTheTansanStrong和CanadaDryTheTansanLemon助力无糖碳酸市场扩大,与2017年相比增长了29.6%。2019年,在消费者健康意识不断增强的背景下,市场对解渴饮料的需求增加,其中威尔金森的表现尤为突出,市场同比增加47.0%。根据富士经济统计,2017-2022年无糖碳酸饮料市场CAGR高达18.9%,2022年无糖碳酸渗透率为20%,仍有较大提升空间。未来随着用户和应用的多样化,无糖化风潮下健康意识的持续增强,无糖碳酸饮料市场规模有望继续扩大。

三、能量饮料:兼具功能性和成瘾性的优质赛道

3.1产品&市场:药系能量饮料近年逐步下滑,非药系能量饮料重焕生机

日本能量饮料分为药品系和非药品系,主要区别在于是否添加牛磺酸。其中含牛磺酸的产品属于医药外部品,如大正制药的力保健,不含牛磺酸的产品属于清凉饮料,如奥乐蜜C、日本红牛、日本Monster等,通常都会添加碳酸。

药品系所添加的牛磺酸是多数抗疲劳饮料的主要成分,最早从牛黄中分离出来,按结构命名为β-氨基乙磺酸,是一种含硫非蛋白质氨基酸,它是人体所必须的氨基酸种类,具有显著的抗疲劳作用。研究表明牛磺酸主要是通过自由基的清除等方式去调节人体身体状况,促进胆汁酸的分泌,帮助排泄胆固醇。除此之外,牛磺酸具有抗氧化、保护生物膜等广泛的生物学作用。咖啡因也常见于能量饮料之中,作为一种甲基嘌呤类生物碱,其具有兴奋心脏、骨骼肌和中枢神经系统,抗氧化,舒张血管等生理作用。它通过增强交感神经系统的活动,兴奋中枢神经系统,能有效降低对运动疲劳的主观感觉,提高疼痛阈值,提高注意力,缓解精神疲劳,缓解低血糖引起的疲劳。另一类常见于能量饮料中的成分是B族维生素,B族维生素是人体内糖类、脂肪、蛋白质等代谢时不可缺少的物质,还有改善情绪,提高身体机能的作用,B族维生素常见于能量饮料中的主要是维生素B6和B12。维生素B族能通过参与蛋白质、脂肪和碳水化合物的代谢而加速释放能量,以补充疲劳时消耗的能源,达到抗疲劳的效果。

本土产品率先引领能量饮料时代,成为高速发展期时代标志。1960年以来,以力保健LipovitanD为代表的系列日本功能性饮料开创了能量饮料时代的先河。力保健是日本大正制药株式会社在1962年推出的一款以牛磺酸为主要成分的健康饮料。日本大正制药株式会社是世界著名的大型制药企业,其在非处方类产品领域销售额位居日本前列。在长期的发展与布局之下,力保健系列产品畅销世界几十个国家和地区。力保健诞生于日本二战后的经济恢复下的高速发展期,产品的推出与时代背景下广大劳动阶级日常生活需求相符,具有强烈的时代特征和风格。正是背靠经济快速发展下具有对“能量补充”需求极大的劳动群体,以力保健为代表的能量饮料开始了快速发展。1965年大正制药的竞争对手大冢制药亦瞄准了能量饮料市场,创造性的推出了奥乐蜜C,将碳酸融入营养饮料。佐藤制药紧随其后在1967年开始生产“yunker黄帝液”,其中较为独特的成分有麝香猫分泌物和干蝰蛇,此成分能够有效缓解疲劳。再之后随着红牛进入日本市场,朝日引入美国MonsterEnergy饮料,日本的功能饮料市场开始逐渐向更为成熟的饮料化市场体系演化,容量大大拓展,与消费者距离更近。紧接着朝日、三得利、麒麟、日本可口可乐、可尔必思、好侍等相继进入了饮料化能量饮料市场,新产品层出不穷:如三得利推出了大容量能量饮料,朝日推出玛咖结合咖啡因、支链氨基酸的功能性能量饮料,乳酸菌饮料生产商可尔必思也推出了以阿萨伊果汁为主体的能量饮料。

渠道产品双创新,迎来能量饮料市场大爆发。日本能量饮料逐渐从以安瓶口服液包装为代表的“功能性”药品饮料化形象转为软饮化形象。这得益于早期各类制药企业对于能量饮料潜在市场的敏感。在安瓶的基础上,各品牌进行了大胆的味觉、包装、销售形式、销售渠道的创新拓展。以奥乐蜜C为例,它在力保健之后极大促进了能量饮料的软饮化,由于碳酸的加入,使得外界对其产品形象认识从功能性药品分离,转为饮料。同时,其生产商大冢制药不再单纯瞄准和依赖药店渠道,而是关注更加广泛复杂的食品店渠道和其他更近消费者的新渠道。在二十一世纪初,随着日本药事法规的完善,各类能量饮料不被其成分所限制,均可进入便利店等零售渠道销售,脱离了原本的单一药店渠道的,能量饮料更进一步普及,为后续能量饮料市场的奠定基础。

日本本土能量饮料价格较高,90年代后能量饮料价格不断走低。日本本土的力保健、奥乐蜜C等能量饮料产品的终端零售价是等体积可乐价格的3倍以上,而日本红牛和Monster具有明显的性价比优势。同样以可乐价格为基准,日本红牛和Monster较国内红牛而言,同样可见其性价比特点。力保健自2001年后持续下滑,传统能量饮料遇困局。大正力保健市占率超过50%,但近20年日本药系能量饮料市场持续下滑。2000年力保健营收达到1031亿日元,但此后逐年下滑,至2022年营收仅503亿日元,而非药系能量饮料在2010年后复苏,2022年已达到药系市场的两倍左右。不管是日本市场还是他国市场,部分传统老牌的能量饮料在拥有持久品牌知名度和忠实消费者群体的同时,也面临着产品形象固定刻板,创新度不足、旗下产品同质化等问题,在能量饮料市场竞争加剧,能量饮料品类更迭速度加快的同时,可能处于不利局面。即使作为能量饮料头部,力保健亦需要面对由于早期培育的消费者群体退休老化,而新消费者群体未能及时补充或粘性不够等问题。

碳酸能量饮料起步较早,2011年后重回增长。1994年后日本能量饮料销量回落并长期低迷,直到2011年后,受益于宏观经济复苏、就业人口增长、海外能量饮料品牌进入,日本碳酸能量饮料销量重回增长,2010-2022年CAGR为6.3%。

3.2场景:消费群体扩大,营养属性向情绪属性升级

日本本土能量饮料更像“药”:多为棕色小瓶,突出营养功能。初期本土能量饮料多由医药企业推出,典型如力保健100ml小瓶装,形态类似口服液,口味较为单一。如奥乐蜜C含有每天所需的维生素C、维生素B2、维生素B6必需氨基酸和蜂蜜,相当于11个柠檬的维生素C含量。三得利在1992年推出DekavitaC,含有八种维生素和蜂王浆提取物,“Deka”在日语中的意思是“大”,“vita”代表“维生素”,“C”代表维生素C。海外能量饮料更像“饮料”:形态更大、包装更新颖,强调情感特征。如红牛和Monster,在营销宣传上更加符合时代的潮流且具性价比,受到年轻人偏好。红牛在2005年进入日本市场后便开始积极的赞助体育活动,瞄准在酒吧、俱乐部等活动的年轻人进行精准营销,试图消除以往“能量饮料”与“中老年人”之间的刻板联系。2012年Monster进入日本后,进一步向日本年轻群体展开营销推广,并且包装更大,更具性价比。2015年后日本300ml以上容量的能量饮料持续高增长,2015年7月-2019年6月的销量CAGR为24.1%,而300ml以下容量的能量饮料略有下滑。红牛和Monster持续在日本和世界范围内不断发行新口味新产品,从季节限定版本到区域限定版本等,更新产品包装,吸引年轻一代消费者。

40岁以下男性是能量饮料消费的主力群体,以女性市场为主的其他市场重要性加强。2015-2019年日本各性别各年龄段对能量饮料的购买率均有提升,其中男性购买率明显高于女性,其中日本40岁以下的年轻男性的能量饮料购买率明显高于其他群体。根据日本SCI全国消费者小组调查的数据,在过去2015-2018年四年期间,几乎所有性别和年龄组的购买率都有所上升,年轻男子群体上升尤为明显。年轻男性消费群体也越来越偏好大容量(300ml)以上的能量饮料,大容量产品的偏好进一步推动了能量饮料市场的扩张。但随着能量饮料市场竞争性的加强,除原有的男性消费者市场以外,其他细分市场如儿童和女性等也逐渐被重视,相应的儿童、女性类衍生品类不断增加。工作或学习是能量饮料主要的消费场景,消费者对其功能性需求突出。以Monster为例,根据TesTee的调查数据,受调查消费者大部分更倾向于在工作和学习时饮用Monster,日本10代消费者工作或学习占饮用场景的49.1%,20代消费者工作或学习占饮用场景的53.3%,30代消费者则占48.1%,各代消费者其次更倾向于选择在早上醒来时或在移动中是选择饮用。由此可见,以Monster为代表的能量饮料在年轻消费群体中保持着较为明确的“功能性”定位,具有缓解疲劳,补充能量的作用。

3.3格局:海外能量饮料品牌反超日本本土品牌

海外品牌陆续进入日本市场,抢占本土品牌市场。众多海外品牌在意识到日本大容量的能量饮料市场后,陆续入局争夺市场。朝日软饮料于2012年5月8日开始在日本独家销售MonsterEnergy,其在日本的关注度和讨论度也越来越高,Monster在产品设计、包装、营销上更偏向于年轻消费者,产品概念突出且个性化,在大学生和上班族等消费群体之中有极大的市场。红牛更具话题性,传播力更强。红牛刚进入日本市场时便开始积极营销,2013年红牛在日本只有力保健和奥乐蜜C销量的三分之一左右,但红牛出现在Twitter上的推文数量是二者的五倍多,在社交媒体上具有更高市占率,这也显示了红牛和社交媒体(twitter)之间的强连接以及在社交媒体营销渠道的优势。在信息时代,品牌与消费者在社交媒体上的互动表现,对品牌影响力和用户粘性有重要意义。但反之可见的力保健和奥乐蜜C两者作为日本本土品牌虽消费者讨论度低,但由于其长期深耕于本土市场,已经建立了部分消费者对品牌的忠实度。

Monster反超奥乐蜜C成为日本能量饮料市占率第一。2018-2019年,Monster在日本能量饮料市场销售额达到第一。根据欧睿口径(不含力保健等药系能量饮料产品),在市场竞争格局方面,2012年后Monster市占率快速提升,从2013年的5%提升至2022年的22%,大冢制药市占率从2013年的28%下降至2022年的16%。Monster成功实现了反超,抢占了较大的日本本土市场。同时Monster的日本版本与海外有差异,根据日本药事法,日本Monster不含牛磺酸,辅之以精氨酸等它类氨基酸替代。在进入日本市场后,Monster也持续在推陈出新,以维持年轻消费者人群的消费黏性。例如2013年绝对零度版本、2014年玻璃瓶装的MonsterEnergyM3版本,2016年混合果汁的MonsterEnergyM-80版本等。

四、运动饮料:并不局限于运动场景的近水大品类

4.1产品&市场:近水大品类,生命周期长

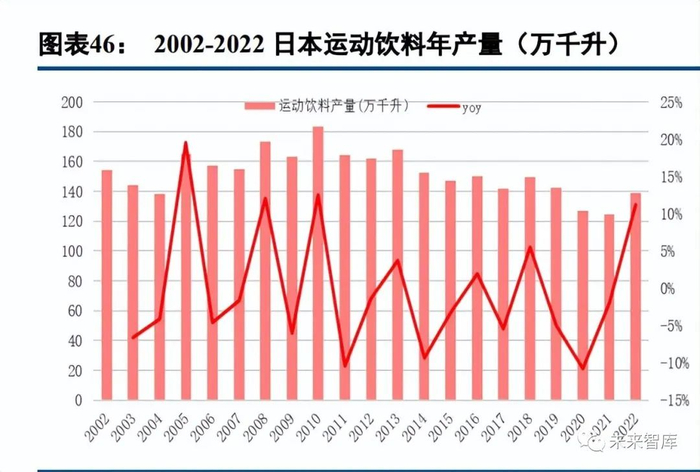

日本运动饮料市场巨大且生命周期长,消费者群体广泛。上世纪70年代,日本经济发展伴随着运动健康意识的加强,潜在的消费受众群体基数开始逐渐增大,大冢制药从以往的医疗健康视角转向可以覆盖“运动”“体力劳动”“泡澡”等多个日常生活场景的“汗的饮料”,创造性的在1980推出了宝矿力。其初衷是“可以喝的点滴液”,产品理念基于补充出汗时流失的水和电解质。在上世纪80年代日本饮料包装都以色彩浓烈的暖色调为主时,大冢制药以高饱和天蓝和白作为宝矿力独特的“视觉识别标志”,又及时调整营销策略,通过“无限量赠饮”培育潜在消费者,使其在上市第二年后迎来爆发式增长。在90年代宝矿力成为日本国内首个累计出货价值超过10亿美元的国产非酒精饮料。

日本运动饮料人均饮用量超可乐类碳酸饮料,逐渐渗透生活饮水场景。日本运动饮料自80年代后高速增长,其销量远高于碳酸能量饮料,并在1999年后超过可乐类碳酸消费量。近二十年来看,运动饮料年产量在2002-2010总体上升,期间CAGR为2.21%,2010年后年产量开始小幅回落。日本运动饮料的销售金额在2022年达到3367.23亿日元,同时其均价不断提高。2022年日本运动饮料人均饮用量约11.1L,高于日本可乐人均饮用量(约10L),明显高于能量碳酸饮料的人均饮用量(约4.4L),其消费场景已经远超运动范畴,发展为全面融入生活的近水饮料。

水瓶座和宝矿力高度相似,倾向场景略有不同。水瓶座由可口可乐1983年开始在日本发售,用于与宝矿力水特直接竞争。两款产品在价格、色调、包装和口味等方面都非常接近,只是宝矿力和水瓶座的成分存在一定差异,因此其各自适用的场景也略有不同。

宝矿力的钠和碳水化合物的含量相对更高,更接近生理盐水和人体汗液,适合在身体因感冒或发烧时缺水使用。而水瓶座因其具有丰富的氨基酸(精氨酸、颉氨酸、亮氨酸、异亮氨酸)和柠檬酸,这些有机酸能够有效的提升体力,帮助肌肉从运动恢复,因此更适合运动后场景。日本运动饮料性价比优势明显,近水性强。不同于日本主流能量饮料的终端零售价较等体积可乐偏高,日本运动饮料与等体积瓶装水价格接近,宝矿力和水瓶座终端价格是等体积瓶装水的1.3倍左右,而GreenDakara更是与等体积瓶装水价格几乎一致。同样,以瓶装水价格为基准,国内的宝矿力为瓶装水的三倍,其余国内主流运动饮料价格是瓶装水的1.8-3倍之间。可见,日本运动饮料的价格具有绝对优势,不仅在产品定位和适用场景上做到“近水”,在价格上亦然。

运动饮料中大型包装PET瓶优势明显,更受青睐。日本运动饮料的包装主要以中大型包装的PET瓶为主,2020年运动饮料的中大型PET瓶占比共90.9%,中型PET瓶(400-699ml)占比51.9%。2021年运动饮料中大型PET瓶占比共91.0%,同比上升0.1%。中型PET瓶(400-699ml)占比51.9%,2022年运动饮料中大型PET瓶占比共91.2%,同比上升0.2%,其中的中型PET瓶包装占比54.7%。中大型PET瓶容量适中,便携的同时能保障基本的饮用需求。其次PET材质环境友好可回收利用、较相同容量他类包装物更轻便、不易破裂、可多次开合饮用,符合运动饮料本身的产品定位并且在绝大多数的应用场景下具有优势。

4.2场景:消费场景泛生活化,不仅局限于运动

电解质水/运动饮料的消费场景不仅仅局限于运动,还包括在中暑、洗浴、工作、醒酒、出行、睡眠等生活化场景重心偏向日常生活。运动饮料作为功能性成分载体,具有灵活、方便的特点,能够辐射的消费者群体广泛。日本可口可乐运动事业部总经理曾表示:约20%的水瓶座(水动乐)是在运动时被饮用,约80%的消费场景是日常生活的场景,可口可乐将继续聚焦日常场景,让消费者认识到电解质水比直接喝水更重要。宝矿力的广宣也聚焦在青春、活力、热血等校园年轻元素,不局限于运动,其包装设计和产品命名方面也不走寻常路,大冢制药此时的目标已经拓展到开发出一种“人们在日常生活中饮用的健康饮料”,可以有效补充从汗水中流失的营养成分,在维持的品牌忠诚度的同时进行年轻营销,培育新消费者群体,拓展丰富消费者年龄层次。

运动饮料生活场景覆盖广泛,定位清晰。TesTeeLab的消费研究调查显示,以水瓶座为代表的运动饮料为例,对于其饮用场景的选择,接近72.60%的青年消费者会选择将其作为运动后的产品,这符合水瓶座本身的产品定位,也有接近40%的消费者会将水瓶座作为中暑、身体不适等状态下健康恢复的补充,这显示水瓶座在适用场景上紧贴原本“运动”战略定位的同时,对其他生活化场景也有充分的辐射。

麦茶与运动饮料的功能和定位相似,并且更加健康。伊藤园的麦茶产品聚焦在运动场景,突出无糖、零卡、无咖啡因。麦茶富含纳、钾、钙、磷、锌等矿物质,与运动饮料相比,麦茶同样可以补充电解质且不含糖,能够预防夏季中暑,更加健康天然;相较于绿茶、咖啡和可乐等,麦茶不含咖啡因,适合孕妇、儿童等放心饮用。在厂商端,麦茶产品的主打场景同样为运动、洗澡和休息等,与运动饮料重合,突出零糖零卡零咖啡因等特点,2010后运动饮料销量下滑,功能相似、更具健康特点的麦茶销量高速增长。

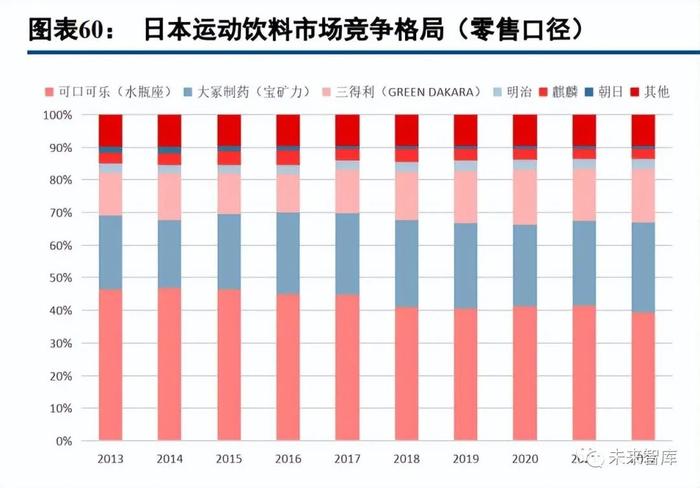

4.3格局:双雄并立,渠道决胜

日本运动饮料市场的集中度较高,CR2近70%,CR3超过80%。宝矿力是日本运动饮料行业的开创者,但市占率低于水瓶座。宝矿力占据消费者心智,但渠道力弱于水瓶座。宝矿力在初期格外注重营销活动对于各个消费圈层的渗透性以及对各个消费场景的覆盖性。上市一年,免费分发3000万罐,占当时日本人口的1/4,远高于同期销售金额,极大的培育消费者对运动饮料的使用习惯和依赖。在包装和设计上选取在大部分竞品饮料中相反的“蓝色”主调包装,辅之以1986年以来持续的“青春活力”的独特广告营销,后期又使其具象于年轻圈层消费者,打通了不同消费年龄段之间的断层。根据日本Athome的消费者调查,提起运动饮料时,约六成的消费者首先想到宝矿力,可见其拥有稳固的高消费者品牌认知度。宝矿力市占率近30%,但水瓶座从早期便注重渠道建设。运动饮料的主要销售渠道包括自动贩卖机、便利店、超市、药妆店、本地杂货店等。其中最主流的是自动贩卖机渠道。随着日本经济发展,地租和人力成本开始大幅度上升,自动贩卖机灵活、低空间占用率、低成本的优势得以凸显并且其覆盖率在上世纪七十年代快速上升。自动贩卖机的全渠道建设和布局对于运动饮料的销售而言至关重要,而可口可乐在1957年进入日本市场后便快速反应推广自己的自动售卖机。2017年,可口可乐的在日本的自动贩卖机数量是大冢制药的十倍左右,占据绝对优势,水瓶座凭借可口可乐的渠道优势超越宝矿力。

五、咖啡饮料:超长周期的持续成长赛道

5.1产品&市场:产品与包装迭代成长,PET瓶装逐步取代罐装

八十年代爆发增长,近二十年产量长期平稳增长。根据伊藤园公告,1980-1990年日本咖啡饮料市场CAGR约14.4%,此后保持平稳增长。2002-2022年咖啡饮料整体产量CAGR为0.46%,2017年后PET包装驱动销量略有提速,2016-2019年CAGR为2.1%。2020年受新冠疫情影响产量有所下降,同比减少8.2%,此后产量围绕300万千升波动,有小幅回升。相应地,销售额也在2020年降至8167.9亿日元,同比减少9.74%。2022年销售额与所回升,达8325.9亿日元,暂未恢复至疫情前水平。

日本咖啡饮料人均消费量持续提升,咖啡饮料均价呈下降趋势。2002-2022年日本咖啡饮料人均消费量CAGR为0.55%,2017年后PET包装驱动人均消费量有所上升,2016-2019年CAGR为2.2%。同时,自2017年,咖啡饮料均价逐年下降,咖啡饮料性价逐步凸显。

罐装咖啡是早期咖啡饮料的主要形态,也是自动贩卖机的重要品类。日本市场约60-70%的罐装咖啡通过自动贩卖机销售,且罐装咖啡的销售占自动贩卖机整体销售的35%,是自动贩卖机销量第一的品类,80年代自动贩卖机带动咖啡饮料高速增长,诞生如日本大型饮料公司DyDo(达亦多),8成以上收入来自自动贩卖机,咖啡为第一大品类。罐装咖啡占比下滑,PET瓶装占比提升:2016年前PET咖啡占比逐年有小幅提升,2017三得利推出PET瓶装CraftBOSS咖啡,容量更大、性价比更高、更具风味,带动PET瓶装占比快速提升,2022年PET瓶咖啡的占比达51%,其中大型PET(700ml以上)占PET瓶装的37%,中型PET占比55%,400ml以下的小型PET仅占7.6%左右。

便利店咖啡拉动日本整体咖啡消费量增长,对罐装咖啡冲击有限。2011年起日本罗森、全家、7-11等便利店门店纷纷推出便利店咖啡,推动日本整体咖啡消费量在2011年后重启增长,同期罐装咖啡消费量并未明显下滑,说明便利店咖啡业态更多为创造新需求。根据7-11统计,便利店咖啡购买顾客约半数为女性,而罐装咖啡的女性顾客仅3成。相比之下,2017年CraftBoss等PET咖啡的推出对罐装咖啡饮料的影响更大。

日本罐装咖啡的价格与便利店咖啡价格接近。日本咖啡类饮料极少调整终端零售价,出厂均价变动主要系产品浓度、形态、容量等因素影响。2023年5月罐装三得利旗下的BOSS咖啡自1998年以来首次提价,不含税价由115日元提升到140日元(185g),含税后终端零售价在150日元左右,对应约811日元/L,而便利店咖啡的价格与罐装咖啡价格接近,其中部分美式咖啡同体积单价甚至低于罐装咖啡。

PET咖啡饮料的咖啡风味更多样、性价比更强,呈现大包装趋势。2017年发布BOSS的500mlPET价格为160日元,相较于罐装咖啡具备较强的性价比优势,并且大包装PET咖啡给予消费者充足的享用时间,方便年轻白领和职场人群一天内分次饮用,也适合居家、聚会、露营等场景,尤受女性消费者青睐。

5.2场景:消费需求多样,家庭场景成为主流

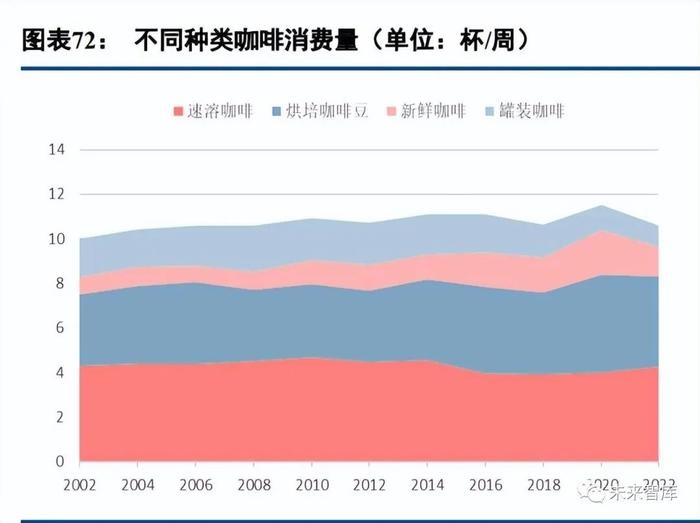

咖啡消费场景集中于家庭及工作场景。2022年,日本人喝咖啡的主要场景是在家里(占比73%),并且近二十年持续增长,在学校和工作场所饮用咖啡的消费量相对稳定(占比16.8%),在专业的咖啡厅和餐厅喝咖啡的占比较低(占比2.9%),其他(自动贩卖机等)占比约7.2%。从饮用咖啡的形态来看,日本人消费最多的是便捷的速溶咖啡以及费时费力需要自制的烘培咖啡豆,所以家庭饮用场景占比最高。以2022年的每周饮用咖啡10.02杯为例,速溶咖啡占比40.2%,烘焙咖啡豆占比38.3%,新鲜咖啡(主要由便利店、专业咖啡等提供)占比12.5%,其消费量近二十年持续增加。罐装咖啡消费量自2008年起呈现逐步下滑趋势,2022年罐装咖啡消费占比降至9.1%。

国内咖啡饮料的方向:性价比与风味化。以单杯咖啡价格和消费场景为坐标轴,目前看国内多数咖啡消费场景已经被相关品牌覆盖,瑞幸、库迪等现饮咖啡店已将单杯咖啡的价格带已降至10元左右且口味丰富、推新频率高,瑞幸门店已经超过万家,一定程度上挤压包装咖啡饮料的价格空间,并且其产品形态与罐装咖啡更为接近。我们认为未来国内在10元及以上价格带的包装咖啡饮料面临与瑞幸等现饮咖啡的竞争,其新鲜程度、口感、性价比等方面并不具有优势,尤其容量偏小的罐装咖啡,均不便于携带。相比之下,PET大瓶装的包装咖啡更具有性价比优势,并且易于携带,能够与现饮咖啡实现一定的差异化定位。现饮咖啡的口味更新有利于包装咖啡的风味化拓展,且目前国内的性价比大瓶装黑咖产品仍处在相对空缺状态,布局企业相对较少,性价比和风味化有望成为国内包装咖啡的发展方向。

5.3格局:包装变革驱动格局变化

罐装咖啡时代可口可乐份额长期领跑,三得利凭借PET瓶装逆袭。可口可乐(Georgia)凭借数量最多的自动贩卖机,自80年代起即占据日本咖啡饮料市占率首位。根据欧睿数据(零售额),2013年可口可乐在咖啡行业市占率为27%,三得利市占率为18%,2017年三得利推出CraftBoss瓶装咖啡产品系列,产品的质量更轻、PET瓶身印有logo浮雕,具有更好质感,同时更加注重女性市场,拓展年轻白领及职场女性细分群体,2017年后三得利市占率一度反超可口可乐,2018年三得利市占率为25.3%,可口可乐市占率为24.7%。

六、茶系饮料:锚定健康需求的长周期成长品类

6.1产品&市场:健康化与性价比驱动,PET瓶便捷化释放需求

日本茶饮料产量呈增长态势,大包装占比较高。根据日本软饮料统计,日本茶饮料产量总体呈波动上升趋势,2002-2022年茶饮料整体产量CAGR为1.54%。2009年各品牌相继推出功能性无糖茶产品,进一步拉动产量,2009-2019年茶饮料产量的CAGR为2.65%。2020年受疫情影响,产量有所下降,随着人们对健康的持续关注,2020-2022年产量逐年提升,CAGR为2.15%。2022年产量达558.8万千升,同比增长3.37%,恢复至疫情前水平。从日本茶饮料不同容器对应的产量来看,中号和大号PET瓶产量占总产量的90%以上,其中700ml以上的大包装占比达到37%,尤其对于大包装无糖茶更具性价比,并且消费者饮用时不存在健康负担,因此大包装趋势占比较高。

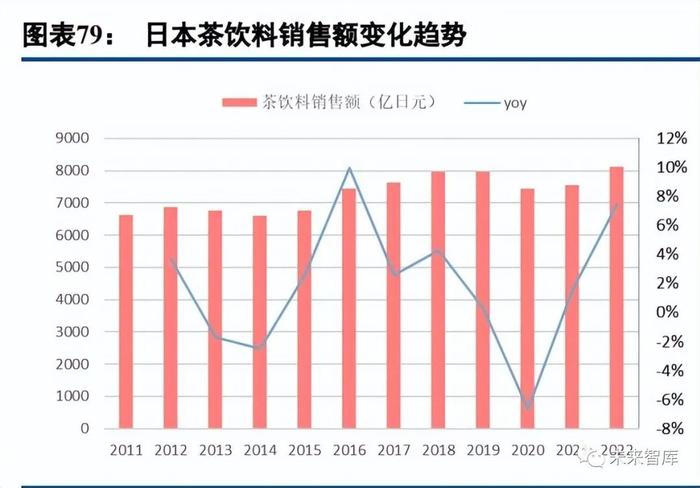

日本茶饮料销售额增势良好,均价近年来稳定波动。根据日本软饮料统计,无糖茶销售额2014年增长迅速,2017年以后增速放缓,销售额有所下降,自2020年开始增速加快,2022年销售额达8121亿日元,同比增长7.47%。茶饮料均价自2011年以来持续下降,2015年后围绕14日元/百毫升波动,2022年为14.5日元/百毫升。

始于伊藤园的无糖即饮茶“罐装乌龙茶”。20世纪70年代,随着快餐和便利店的普及,日本食饮呈现多样化(西化),伊藤园开始开发便于携带的“罐装茶”,目的是让更多的人随时随地都能品尝到日本人熟悉的绿茶的天然风味。1981年3月,伊藤园发行了世界上第一款无糖茶饮料“罐装乌龙茶”。1984-1985年,伊藤园发明了“T-N吹制制造方法”去除罐内氧气,防止乌龙茶氧化,并成功开发了罐装即饮绿茶“罐装煎茶”。1989年“罐装煎茶”更名为“OiOcha”。以此为契机,夏天喝冰镇茶的风格开始普遍,罐装乌龙茶不仅在零售店流行,而且在酒吧和餐馆也很受欢迎。“软饮料是甜的”的概念被颠覆,无糖茶饮料的商业价值扩大。以PET瓶装绿茶饮料作为核心单品,带来无糖茶销量的飞速提升。1990年,伊藤园推出1.5升PET瓶绿茶饮料,成为世界上第一家推出PET瓶绿茶饮料的公司。1993年推出2升PET瓶产品,成为目前主流的大容量容器。1996年,伊藤园在行业内首创推出个人尺寸PET瓶装茶饮料产品(500毫升),为目前的主流包装容器。2000年,伊藤园在业内率先推出了“热兼容PET瓶绿茶”,消费者可在任何温度下品尝无糖绿茶风味。2005年,伊藤园推出带手柄PET瓶。2009年,推出可冷冻PET瓶装绿茶饮料。2016年,推出可在微波炉加热的兼容产品。2017年,采用新型PET瓶“保鲜瓶”,使茶的味道免受光照影响。2022年,“OiOcha”累计销量突破400亿瓶,“OiOcha”品牌连续4年获吉尼斯世界纪录认可(纪录名称:最新年度销售额最高的天然健康速溶绿茶饮料)。2022年,日本绿茶饮料的市场规模与20年前相比增长了约1.5倍,绿茶饮料销售额达4350亿日元,同比增长2.11%。

功能性产品多样化发展,消费客群进一步拓展。2004年,伊藤园推出“OiOcha浓茶”(初始名为“OiO茶浓味”),该产品中含有没食子酸儿茶素。没食子酸儿茶素能减少人体脂肪(内脏脂肪和皮下脂肪),并通过减少膳食脂肪的吸收和增加其排出量来改善体重指数(BMI)。2011年,伊藤园推出“双功能儿茶素绿茶”,具有“降低血液胆固醇”和“抑制脂肪吸收和防止体内脂肪堆积”两个功能。2015,伊藤园推出国际品牌“伊藤园抹茶绿茶”,该产品含有茶氨酸和儿茶素,可以提高认知功能的准确性。

日本茶饮料终端零售价格性价比高,人均消费量持续增长。日本本土的伊藤园绿茶、三得利乌龙茶饮料产品的终端零售价是等体积瓶装水价格的1.3倍,可口可乐麦茶、伊藤园麦茶的终端零售价是等体积瓶装水价格的1.1倍,具有明显的性价比优势。同样以瓶装矿泉水为基准,国内无糖茶的价格相对偏高,日本无糖茶饮料较国内茶饮料对比,更凸显其性价比特点。

6.2场景:生活化场景,健康需求典范

消费者对无糖茶饮料的功能性关注度提升,其中女性更在意降低体脂,男性更在意降低血糖。根据Macromill无糖茶饮料调查问卷,在对具有“降低体脂”功能茶饮料的购买意图方面,27%的受访者回答“我肯定想买”,51.3%回答“我想买”。其中,女性更有可能购买该产品,29.7%的人表示肯定会购买,54.4%的人表示想购买(分别比男性高5和6个百分点)。对具有“降低血糖”功能茶饮料的购买意图方面,9.6%的受访者回答“我肯定想买”,50.4%回答“我想买”。其中,男性比女性更有可能购买该产品,13.5%的人表示他们肯定会购买,51.4%的人表示想购买(分别比女性高7和2个百分点)。

无糖茶饮用场景多样化,口渴场景居首,消费客群注重饮用便捷性与价格。根据MyVoice的问卷调查,44.2%的人在“口渴时”饮用无糖茶,37.5%的人选择“午餐时”饮用,29.8%的人在“工作学习和做家务的间隙”饮用,23.9%的人在“放松时”饮用,在“休闲玩耍时”和“晚餐时”饮用的比例分别为19.3%和18.2%。其中在30岁及以上的女性中,“休闲和游戏时间”饮用无糖茶的比例较高。在购买PET瓶装茶时,消费者首要的考虑因素为是否便于饮用,占比为49.2%。其次为价格,占比达45.5%。茶饮色泽、口味、容量以及历史消费习惯也均在购买考虑范围之内。

6.3格局:伊藤园开创绿茶赛道,茶饮整体三雄并立

茶饮市场竞争格局相对稳定,伊藤园、三得利、可口可乐合计市占率超70%。作为瓶装绿茶赛道的开创者,伊藤园始终位于绿茶饮料市占率首位,市占率长期维持在30%以上,2010年市占率曾一度接近40%。从茶类饮料整体而言,根据欧睿统计(零售额口径),日本茶饮市场竞争格局相对稳定,2013年-2022年,伊藤园、三得利和可口可乐的市占率均在20%以上,三者市占率较为接近,CR3长期处于70%左右。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)