基金投顾是东施效颦吗?(2)——它为什么发展的这么慢?

最近,有一篇关于某头部公募基金产品经理评论基金投顾的文章《头部公募基金产品经理:基金投顾是东施效颦》还比较热,很犀利,比如展业机构的流量思维,还比如目前基金投顾收费的合理性问题等等,文章对这些问题的诟病说的都很实在,我都认真进行了学习,但同时我也对文中表达的另一些观点有些不一样的看法,而这些则更多是基金投顾这一业务更加底层的逻辑,考虑到在原文下留言有字数限制,也想留下些文字来记录自己的思考,所以近期我会就这一话题持续更新,聊一聊自己的看法。

“今年不是投顾4周年吗,在享受了牛市的背景下,目前投顾业务不到1500亿,可以说是公募历史上发展最慢的业务,没有之一。再看业绩,它起到大类资产配置的作用了吗?还不是跟着基金一起跌。

大家看一下美国自1980年以来的股票和债券市场,是一个持续40年的超级长期牛市,比A股最会画线的基金经理画的还漂亮。是这样的市场孕育了美国共同基金产业链的崛起,还包括ETF、养老目标基金、投顾这些业务,而不是美国共同基金励精图治,通过不断战胜市场获得了巨大的发展。

然而这样的黄金40年,即使是在美国的历史上,也是极其罕见的。1990-2020年这段时间的美股,是全球资本市场中个例的个例。”

——摘自原文

一

确实慢,这是现象,原因是什么?

想一想,有没有可能是就想让它慢呢?

谁想让它慢呢?你觉得呢?

为什么要让它慢呢?

或许是因为它太重要了,从而被寄予了厚望,希望行稳致远呢。

中国的很多事情,都是一样,一放就活,一活就乱,一乱就管,一管就死,体现在金融创新上,之前的互联网创新,以P2P为首就是这样的例子,而一开始放的很开的往往都是基于摸着石头过河的情况,即没有任何的经验可以采纳,没有任何的路径可以遵循的情况下,自下而上的任其闯荡,这就有些类似于到大海里去裸泳,游上来了,就活了,游不上来呢,就死了。代价往往也是巨大的。

有些事情可以这样做,有些事情不可以这样做,也没必要这么做。因为有些事情是有丰富的海外经验和成熟路径的,只是要结合本土实际进行实事求是的落地和融合。

所以,边试边观察,规定很多,限制也很多,等着把一些基础设施和配套制度逐渐理顺了,再逐步放开,发展速度也就起来了。

二

怎么才能快起来?

三维一体,分别叫基础条件,服务主体和跨越鸿沟。

三者有其一,发展速度就会大幅起来,三者同时显现,属于基金投顾的春天就会到来,三者同时进入拐点时刻,基金投顾就会迎来大爆发。

现在是什么时刻呢?现在就是上面所说的三者同时显现的时刻。

所谓的“基础条件”,就是上篇也已经提及到的“资管机构的‘自我’革命”(正在进行时),所谓的“服务主体”就是要让场子热起来,让服务的供给方、参与方增多起来,一定是先有供给,鼓励供给,才能有更多地机构和个人来引导需求(正在进行时的是基金投顾从试点转常规,这还只是我所说的服务主体增加的第一步),而所谓的“跨越鸿沟”则是资金端的行为设计,比如类似于中国版的401K计划的全面落地和长期资金的全面入市带来资本市场的长牛预期转变(此时此刻是个人养老金账户的落地和个税递延政策的起步)。

以上三者,都能在美国找到对应的映照,我们分别展开说说:

01

资管机构的‘自我’革命

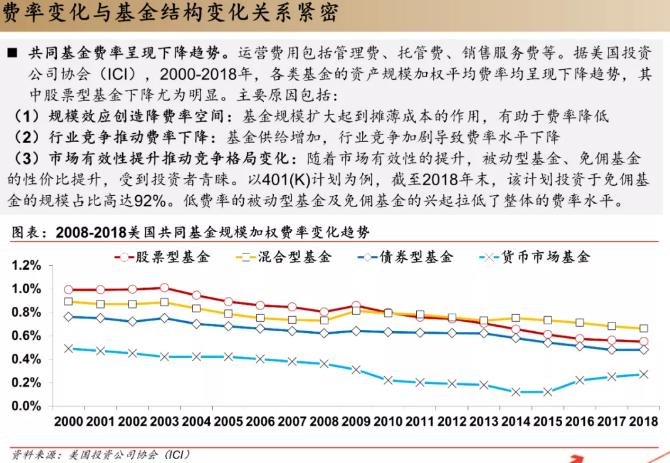

简单理解,所谓的资管机构的自我革命,就是以先锋领航集团为首的基金公司,主动降低基金产品的综合费率,并且不再向基金产品的销售机构返还销售佣金,开源节流的让投资者实实在在的享受到购买基金的实惠(能拿到手上的基金产品收益更高了)。

这其中,以先锋领航集团和富达基金为代表的美国两大类型基金公司的路径是不完全一样的,比如先锋领航集团主要是发展被动投资型工具,比如指数基金、ETF产品等等,将这些产品的综合费率甚至持续降到了万分之几(让投资者获得β收益的基础上大幅降低产品费率),富达基金则主要是发展主动权益类产品,其旗下非常著名的麦哲伦基金和传奇基金经理彼得林奇就是主动权益基金的优秀代表,这类主动管理类基金的综合费率也持续下降到了1%以下(让投资者获得β和α收益的基础上同时降低产品费率)。

其实在1976年之前,当时的美国和现今的国内主流产品销售环境如出一辙,肯定也会有人有这样的疑问,为什么先锋领航集团及其创始人约翰博格先生要去做这件自我革命的事情?为什么是他,为什么要在那个时候就开始降费,免佣,貌似要与赚钱过不去,要与整个行业“为敌”呢?

你可以用囚徒困境来解释,势必有基金公司会率先打破原有秩序和格局,做出自己的战略选择,掀起全新的行业波澜。你也可以用格局和少有人走的路来形容这些真正的革新者,有一类人,他们或许就是那种真正做大事的,在他们的字典里,写着的就是纯粹的利他,在市场经济的环境下,纯粹的利他,全心全意的为投资者创造价值,换来的一定是更大更持久的脱离了世俗意义的成功。

国内目前是个什么状况呢?国内今年是打响了真正意义上的公募基金普遍降费的第一枪,虽然这是监管的引导,偏股型基金的管理费已从1.5%/年下降到1.2%/年,因为国内目前的基金公司的管理费是要给到代销机构30-50%不等的尾随佣金的,所以基金公司留下来的管理费也只有0.6%-0.8%的水平,在降费之后这样的水平和国际水平相比,可以下降的空间其实已经不多了。(除非不再给代销机构尾随佣金,那问题又来了,如果是这样,代销机构为什么要卖它们的产品呢?所以,可能只有现有的管理费一半的免佣基金不会出现在基金公司和现有的大的银行、券商合作的上,它只会出现在新的渠道,也就是基金投顾的平台上,并且敢于这么做的机构往往也只能二选一,即是选择和传统代销机构以卖方投顾的方式合作,还是选择和基金投顾平台以买方投顾模式合作,这种机构很可能率先出现在次新且有想法的基金公司身上)

02

参与主体的持续增加

有了上面第一条的加持,基金投顾的生存土壤就此打开,即要代表客户的利益,为客户创造价值,让其实现账户收益的提升,但同时也不能增加其成本,而只是调整和改变现有客户所付出成本的成本结构,让财富管理和资产管理的权、责、利进一步分明。

基金投顾用账户投顾费(再加适当地销售服务费)来替换原有的产品申购费+销售服务费+产品的部分赎回费+管理费尾随佣金的提取,在这种模式下基金公司收取的管理费就是实打实的管理费,即不用再分走30-50%尾随佣金的管理费,这也预示着这部分费率可以进一步的下降,让利于投资者。

如此一来,真正代表客户利益的基金投顾肯定会在其它情况类似的情况下优先为客户配置这类产品,从而继续奴隶为客户实现“开源节流持续稳定的保值增值”的理财目标。

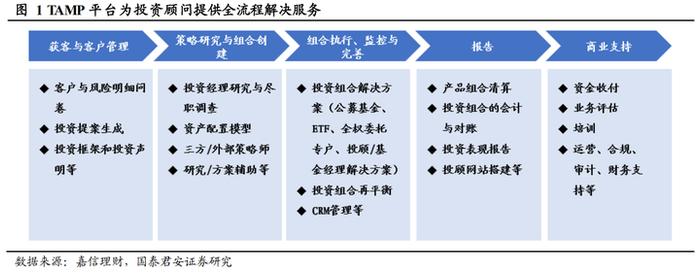

那在这种情况下,市场的参与主体具体包含哪些呢?核心是两类,一类是享有基金投顾资质的工作室或个人,另一类则是为第一类服务的平台,国外将其称之为TAMP平台,请注意以上和国内目前的基金投顾试点和试点转常规的最大区别是资质的授予主体。国外是将展业资质授予从业者及其组建的团队和公司,国内是暂时将资质授予机构,一点不同则是大不同。

截止2021年1月15日(平安证券《四方逐鹿,扬帆风起——基金投顾一周年思考》),美国共有基金投顾1.3万家(个人或团队组成的工作室或公司),从业人员84万人,账户6400万个;并且人工投顾是主流模式。

基金投顾要在我国发展起来,我想不仅是要给现如今广大的财富管理行业从业人员,特别是其中优秀和有突破意识的一帮人以出口,直接将基金投顾资质给到TA们,就类似于发放私募基金牌照一样,不仅如此,而且还要像当年引导“双创”一样鼓励有意者勇敢迈出那一步,而现有的拿到试点已经转常规后的基金投顾平台们很多都可以成为这些基金投顾的TAMP平台。而其它的三方服务平台,比如类似于九思这样的机构就可以持续为基金投顾和TAMP平台进行培训和咨询服务。

这样一来,主体责任就彻底变了,平台的核心就变成了服务,从业人员则变成了第一责任人,只有这样,买方意识、买方理念和买方方法论才能更加有效的落地。

03

401k计划的成功推行和长期资金的全面入市带来资本市场的长牛预期转变

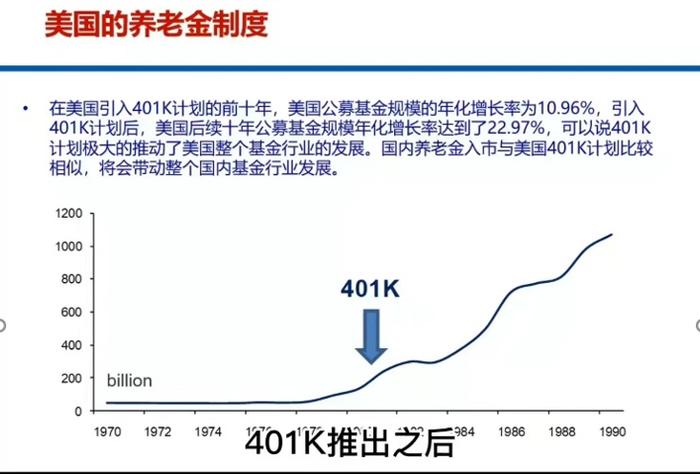

我们都知道,美国股市和中国股市的走势好像不太一样,美国股市在过去几十年时间里,虽然也经历过科技股泡沫的破灭,2008年的金融危机,但整体态势基本还是按照慢牛的态势在行进,也就是我们所说的牛长熊短,其最重要的原因就是有养老金这类长期资金源源不断的进入股市。

而这一切都要从始于20世纪80年代的401k计划开始说起,所谓的401K计划就是一种由雇员、雇主共同缴费建立起来的完全基金式的养老金制度,它最大的优势和特点是个税递延(个人所有税递延征收),比如你在领工资的时候,是需要缴税的,但如果将一部分工资以养老金的名义存入自己的401k账户中,这部分工资就暂时不需要缴税了,直到你在未来退休之后要去领取的时候才需要缴税,而且交的税的金额可能比你之初该交的金额还要低。

从上面我们可以理解到,这类似于是一种企业年金,也就是我们常说的个人养老的第二支柱,第一支柱是社保(国家用老),第二支柱是企业,第三支柱是什么呢?是个人,个人提前规划,美国的401K计划也带动着其第三支柱的意识觉醒,也就是美国的IRA(individualretirementaccout),美国现如今的第二、第三支柱账户具备联动转移机制,也完全打通了账户间的转换,界线没有那么分明。

美国这部分资金量很大,1984年至2014年6月30日,401K的规模从917亿美元增加到4.4万亿美元,IRA账户规模在2018年底来到了8.9万亿美元(来源:ICI,SAA)。

并且美国推行“401K”计划后,其资金通过公募基金入市,迅速与股市形成良好互动,道琼斯指数在1978年到2000年间累计上涨1283.25%。1980年至2010年,美国标普500股票指数累计上涨1607.67%,401(K)资产规模与美国标普500指数的相关性高达0.73。

为什么401k制度的推出会带来这么大量的资金增量并且借道公募基金进入资本市场呢?

这是因为401k账户的所有者享受到了一种福利和激励,福利是401k账户里的资金是要用来做投资的,很多人会通过基金投顾来配置基金组合,获取一个还不错的中长期投资回报(养老金长期资金的属性和资本市场短期波动,长期趋势向上的性质可谓是黄金搭档),激励是说大家很有动力,尽早开始通过自己的401k账户来进行基金投资,因为要领取资金的时间是在退休之后,而越早开始投资,暂时少交的税金能够用来投资的时长就越长,就越有可能为自己贡献更多的投资回报。

所以,正是因为有了这一制度,促使美国购买基金的受众和基数大幅的提升,而究竟应该“买哪些产品,如果购买,什么时候买,什么时候卖”这些专业问题,这么多401k计划账户的所有者是没有能力去解决的,那怎么办呢?找专业的基金投顾来帮他们解决呗,于是各类转为养老金账户服务的各类组合和服务就应运而生。

这点对于中国来说,一样吗?一样也不一样。一样的是,终于在去年的11月4日,《个人养老金实施办法》正式发布,11月25日,个人养老金制度在36个先行城市(地区)正式启动实施,养老金个人账户制+个税递延的内涵和美国401K计划如出一辙,不一样的是什么呢?是缴费的主体和可以递延的税额,因为国情不同,我国落地的个人养老金制度实质就是IRA制度,缴费主体是个人,目前账户每年缴纳的上限是12000元,能够抵扣的个税最高是5400元,再加上国内资本市场在民众心目中的形象并没有那么美好,所以即便是中长期的预期也不见得能够取得多好的收益。

这样个人养老金制度所带来的资金增量和延展的想象空间也就非常有限了,那怎么办呢?它还需要配套措施,让更多的长期资金,比如第一支柱的社保基金,保险资金等大比例的入市,带来资本市场的长牛预期转变,并且后续进一步放开个人养老金账户每年缴纳上限和抵扣个税比例等,如此一来,基金投顾大发展的最后一块拼图也就就此拼出了。而放开长期资金投资资本市场的投资比例,引导更多的长期资金入市这件事,现在正在行在路上。

到这里,有关“基金投顾为什么发展的那么慢”的话题就和大家分享完了。我们经常说,“慢慢走,才更快”,对于基金投顾这个业务而言,可谓恰如其分。积蓄力量,厚积薄发,待到山花烂漫时,它在丛中笑。不妨让我们拭目以待。

下篇见!

目前各大金融机构旺季营销已经紧锣密鼓开始了,我们也设计了配套的线下课程,如有需要联系九思基哥18608036474(最好提前一周)。