银叶周报 | MLF超额平价续作,收益率曲线走陡

资金面维持宽松。上周央行公开市场有12500亿元7D逆回购到期和8500亿元MLF到期,并开展了17610亿元7D逆回购操作和14500亿元MLF平价超量续作,净投放11110亿元。受税期扰动,资金中枢略有抬升,DR001在区间1.76%~1.90%运行,DR007在区间1.88%~2.04%运行。银行间杠杆小幅回落,质押式回购日均成交量约6.59万亿元。银行体系净融出小幅回落,市场流动性对央行公开市场操作的依赖性依旧较高。具体来看,R001较前周五上行22BP至2.01%,R007上行22BP至2.25%,R014上行35BP至2.56%,R1M上行7BP至2.44%。

同业存单一级发行745只7589.5亿元,净融资额为1541.6亿元。资金面维持均衡偏松,一级存单到期高峰已过,发行压力有所缓解,叠加央行超额续作MLF,存单提价动力较前周边际转弱,一级短端价格较前周价格持平,中长端价格较前周高点回落2~4BP,供需整体较为旺盛,其中6M国股最高提价至2.55%,1Y国股最高提价至2.58%,需求均十分火爆,其他期限需求清淡。1Y国股报价较前周五上行3BP至2.57%,与MLF利差走阔至7BP。具体来看,国股存单方面,1M期限询价2.15%;3M期限询价2.50%~2.51%;6M期限询价2.54%~2.55%;9M期限报价2.52%~2.56%;1Y期限询价2.54%~2.58%。二级方面,截至周五,月内到期国股集中成交在1.90%,12月份到期国股集中成交在2.20%~2.22%,明年一季度到期国股集中成交在2.49%~2.50%,明年二季度到期国股集中成交在2.54%~2.55%,明年三季度到期国股集中成交在2.55%~2.565%,足年到期国股集中成交在2.56%~2.575%。

利率债表现

一级方面,上周国债和政金债共发行23只4880.2亿元,净融资额为2778.8亿元,地方债发行27只1653亿元,一级利率债净供给小幅增加,招标情绪较为旺盛。二级方面,上周债市表现分化,曲线走陡。上半周10月金融数据喜忧参半、经济数据略好于预期、MLF超额平价续作导致市场降息预期落空叠加PSL传闻,长端利率震荡上行。下半周美国通胀数据回落,美债收益率继续下行,人民币汇率升值,MLF超额续作叠加央行大额OMO投放下税期资金面整体较为平稳,多头情绪修复,长端利率小幅下行。短端利率受益于税期资金面平稳及一级存单利率下行而下行。230210收至2.7535%,上行0.60BP;230018收至2.653%,上行0.90BP。

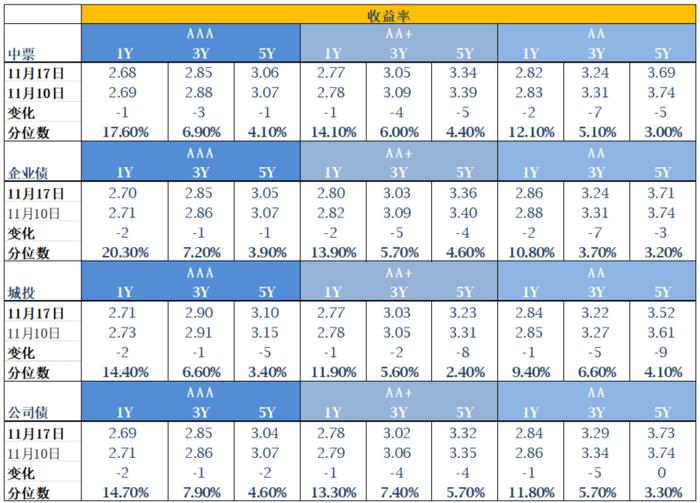

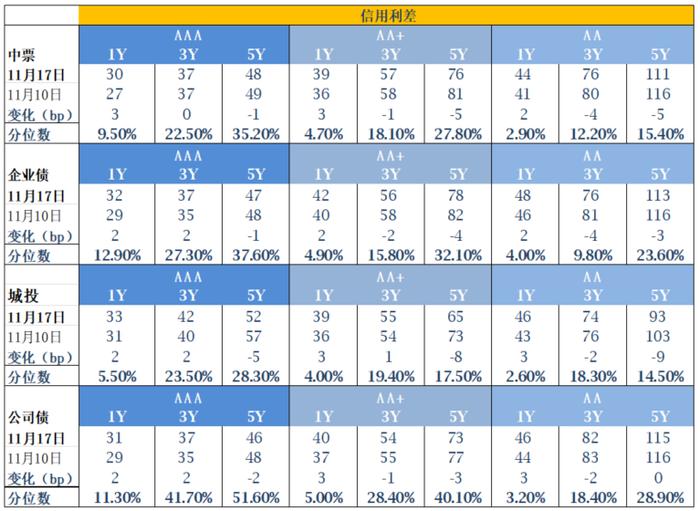

信用债表现

一级方面,信用债发行335只2538.64亿元,净融资额为27.59亿元。资金面总体宽松,信用债一级发行情绪继续修复,高收益中短券城投需求火爆。二级方面,信用债收益率整体下行,中长端、中低等级品种表现较好,市场继续拉长久期和信用下沉,其中5年期中低等级品种下行5~9BP,城投债表现好于中票。高等级信用债1年中枢2.68%,3年中枢2.85%,5年中枢3.06%。信用利差表现分化,除5年期各等级中票和城投、3年期中低等级中票及3年期低等级城投外,其他各期限各等级中票和城投的信用利差均小幅走阔。

A股概况

指数窄幅震荡,板块继续分化。上周10月经济、金融数据发布,传闻PSL,主席访美及美国通胀预期回落下美债收益率下行共振,权益市场表现分化,地产相关板块受销售数据不佳拖累,TMT板块表现较好,北上资金净流出约50亿元。从行业看,上周板块涨多跌少,计算机、汽车、通信、国防军工、钢铁、综合等板块涨幅居前,食品饮料、电力设备、建筑材料、银行、美容护理、房地产等板块跌幅居前。上周上证综指较前周上涨0.51%至3054.37点,沪深300下跌0.51%至3568.07点,创业板指下跌0.93%至1986.53点。

注:原创文章,欢迎各合作媒体转载,并请注明出处。