【华安证券·金融工程】专题报告:主动投资向被动投资转变的影响与风险

(来源:华安证券研究)

本篇是“学海拾珠”系列第二百一十二篇,文献研究了美国资产管理行业从主动投资策略向被动投资策略转变带来的金融影响与金融稳定性风险的变化。向被动投资的转变是美国市场近20年以来最关键的发展之一,在行业集中度、资产价格、波动性、价格发现、市场流动性、竞争和公司治理等方面都产生了影响。向被动投资的转变是一个全球性的现象,国内市场近来股票ETF的投资规模迅速扩张,股票的被动管理规模已基本与主动管理规模持平,也引发了市场对于大规模指数化对市场投资生态转变的思考。

对基金流动性的影响——转换与赎回风险

ETF通过以ETF份额“换取”构成该基金的个股“篮子”的方式进行实物赎回,因此资产从主动基金转向ETF就会降低大规模赎回迫使基金进行抛售的可能性。与主动型基金相比,被动型基金在收益不佳后遭受大规模赎回的可能性更低,因此被动化在某种程度上减少了市场压力期间基金大量赎回所带来的风险。

放大波动性的被动投资策略

杠反ETF(LETFs)必须于当天早些时候与市场走势进行同向交易,其再平衡操作可能在金融危机期间加剧了股市波动性,但其在被动管理规模中所占份额非常小。

资产估值变化、波动性和协动

股票纳入指数会产生短期价格效应,但学术界对于长期效应尚未达成共识,从理论上讲,价格上涨可能会导致更多的指数化投资,由此产生的“指数泡沫”最终可能会破裂。ETF持有量更多的股票比其他类似的证券更具波动性,ETF交易产生的波动性至少在短期内是一种不可分散的风险来源。被纳入ETF可以增加资产的流动性,但纳入ETF也可能排挤单个资产的交易,降低其流动性,两者谁占主导地位尚未达成共识。指数化可能导致资产收益和流动性的更大协同变动,例如,当公司被纳入标普500指数时,其股票的系统性风险(或β值)会增加。

文献结论基于历史数据与海外文献进行总结;不构成任何投资建议。

1

引言

美国在过去二十年间,资产管理行业出现了从主动投资策略向被动投资策略的重大转变。主动投资策略赋予基金经理自主选择个券的权限,投资目标通常是超越事先确定的基准指数。相比之下,被动投资策略(包括指数)则采用基于规则的投资方式,通常是通过持有某一指数的所有成分股或在所有成分股中选择代表性样本来追踪该指数。

诚然,主动投资与被动投资之间的界限并非总是泾渭分明;例如,一些名义上的主动投资基金实际上采取了所谓的“秘密指数化”策略(Cremers和Petajisto,2009),表现得相当被动。即便如此,近年来向被动投资的转变仍是资产管理领域的关键发展之一。

文献融合了现有研究成果和自身原创分析的框架,探讨了主动投资向被动投资转变对金融稳定性这一日益受到关注话题的潜在影响。文献发现,主动投资向被动投资的转变正在影响金融风险的构成,这一转变在增加某些风险的同时,似乎也在缓解其他风险。

例如,被动基金投资者对业绩的反应不如主动型基金投资者那么强烈,这对于必须管理流动性和赎回风险的投资专业人士以及担心可能导致市场动荡的“甩卖”风险的监管机构而言都是相关的。更广泛地来看,文献的研究向投资者和投资管理人揭示了其决策可能产生的一些外部性(即未定价的正面或负面附带影响),这些外部性会影响金融稳定。政策制定者在应对这些金融市场外部性方面发挥着作用,而投资者和投资管理人也参与其中,因为金融稳定是一个重要的市场范围风险因素,最终会影响投资业绩。

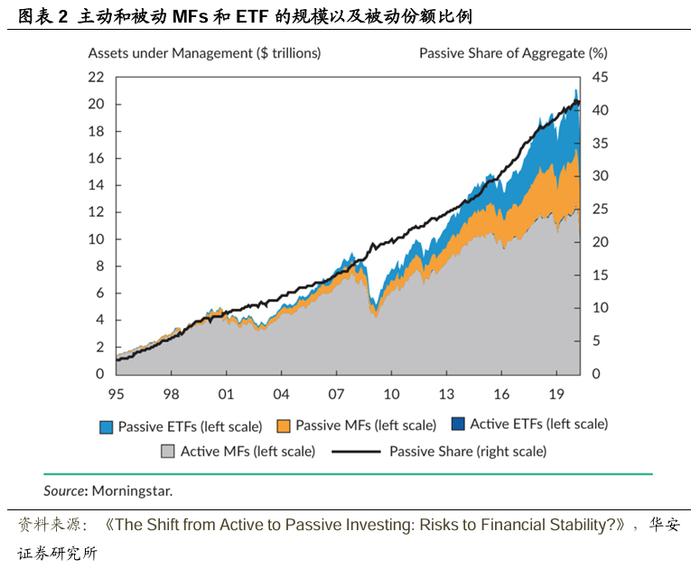

向被动投资的转变是一个全球现象。在美国,如图表2所示,这一转变在开放式共同基金(MFs)和交易型开放式(ETFs,主要是被动投资工具)的增长中尤为明显。截至2020年3月,被动型基金在美国共同基金和ETF管理资产(AUM)中的占比达到41%,而1995年和2005年这一比例分别为3%和14%。

这种转变发生在各类资产中:截至2020年3月,被动型基金在股票基金和债券基金管理资产中的占比分别为48%和30%,而1995年这两个比例均低于5%。其他类型的投资和工具似乎也在经历类似的向被动管理的转变。例如,近年来,大学捐赠基金(universityendowments)和基金会投资于被动工具的资金比例大幅增加(Randall2017;Smith2017),不过,评估美国向被动管理全面转变的范围面临的一个挑战是,许多投资工具(如银行集体投资基金和单独管理账户)的策略数据缺失。此外,其他国家也在发生向被动投资的转变(见Bhattacharya和Galpin2011;BlackRock2018;Sushko和Turner2018)。

此外,被动管理型基金在金融资产总额中所占比例不断上升。截至2020年3月,美国被动共同基金和ETF持有的股票约占本土股票市场的14%,而2005年这一比例低于4%。包括共同基金和ETF以外的被动管理持股在内的总体被动比例更高。例如,BlackRock(2017)估计,到2016年底,被动投资者拥有全球18%的股票,其中大部分持股不在共同基金和ETF领域。

几个因素似乎促成了从主动投资向被动投资的转变。20世纪50年代和60年代有效市场假说的发展,对通过主动选择股票来“战胜市场”的作用提出了质疑,并指出投资者应该持有市场组合本身(Bhattacharya和Galpin2011)。20世纪70年代推出的首批股票指数基金,使散户投资者能够切实对市场组合进行被动投资。被动投资相对较低的成本和主动型管理者表现不佳的证据可能也起到了推动作用。另一个因素是ETF的日益普及,这主要是一种被动投资工具。最后,监管机构对投资产品费用的日益关注,可能鼓励金融业向个人投资者提供低成本的被动产品(见BlackRock2018;Sushko和Turner2018b)。

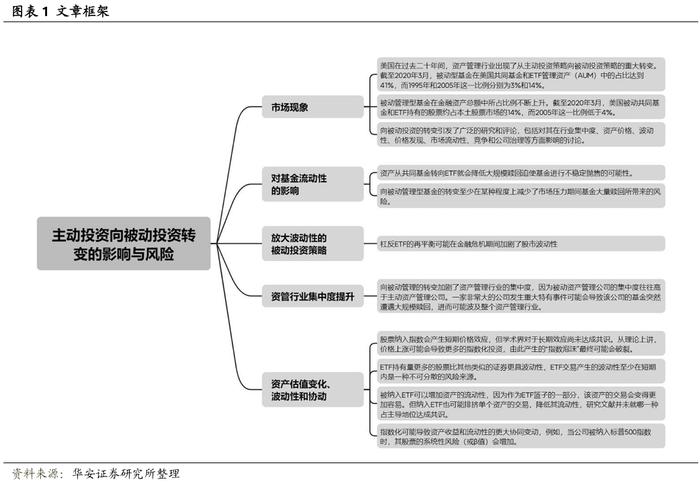

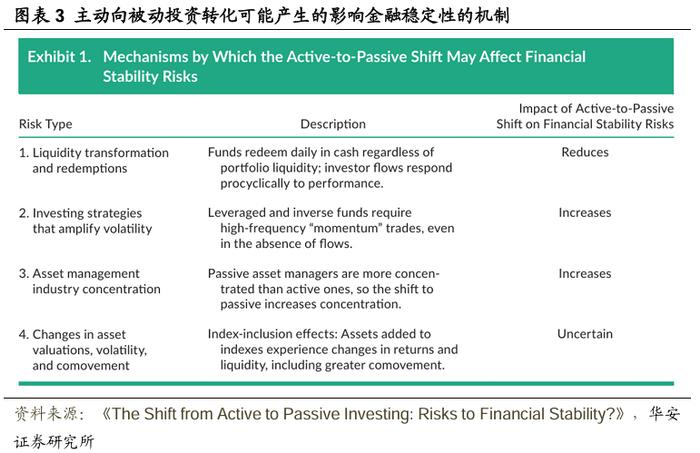

向被动投资的转变引发了广泛的研究和评论,包括对其在行业集中度、资产价格、波动性、价格发现、市场流动性、竞争和公司治理等方面影响的讨论。此外,被动投资的增长可以看作是向系统化投资策略(包括smartbeta和量化投资策略)更大转变的一部分,这可能对资产价格、风险管理和市场微观结构产生重大影响(Giamouridis2017)。本文贡献在于全面而独特地审视了从主动投资向被动投资转变对金融稳定可能产生的影响,即金融体系能否持续提供必要的金融中介服务,以保持实体经济的增长轨迹(见Rosengren2011)。研究了从主动投资向被动投资转变可能对金融稳定产生的四种影响:

(1)对基金流动性转换和赎回风险的影响,特别是在共同基金和ETF中;

(2)放大波动性的被动投资策略的增长;

(3)资产管理行业集中度的提高;

(4)资产估值、波动性和协动性的变化。

图表3表明,从主动投资向被动投资的转变正在通过减轻某些风险但增加其他风险来影响金融风险的构成。例如,ETF大多是不进行现金赎回的被动投资工具,ETF的增长可能减少了投资工具中因流动性转换而产生的风险。此外,一些证据表明,被动管理型基金的投资者流入对基金业绩的敏感性低于主动型基金,因此,在金融危机期间,被动型基金可能更少面临因赎回导致的风险。

相比之下,一些专业的被动投资策略,如杠杆ETF和反向ETF等相对较小子领域所使用的策略,会加剧市场波动。随着向被动投资工具的转变,资产管理行业的集中度增加,这促进了一些非常大的资产管理公司的成长,并可能加剧了这些公司出现严重运营问题时可能带来的潜在风险。最后,由于被动型基金采用指数投资策略,这些基金的增长可能会对指数成分股产生“指数纳入”效应,如收益和流动性的更大协同运动。

从主动投资向被动投资的转变目前尚无减缓迹象,而用于文献框架对于分析如果这种转变持续下去,风险将如何演变将非常有用。例如,只要被动MF的流入对基金业绩的敏感性低于主动MF,且ETF的增长主要由不进行现金赎回的基金主导,这种转变就很可能会继续减少因流动性转换而产生的风险,当然,这些结果并非板上钉钉。与此同时,这种转变可能会加剧由资产管理行业集中度和某些指数纳入效应带来的风险。

然而,在将这些影响线性外推时,一个重要的注意事项是,被动投资的后果最终可能会减缓其增长,特别是如果指数纳入效应扭曲了资产价格,并提高了利用这些扭曲价格的主动投资策略的盈利能力。

此外,系统性投资策略的使用日益增加(Giamouridis2017)。例如,smartbeta投资增加带来的稳定性影响将部分取决于其在以实物赎回而非提供每日现金赎回的共同基金中使用的程度。

2

对基金流动性的影响——转换与赎回风险

学术界研究人员和政策制定者认为,资产管理行业中的流动性转换和赎回风险可能对金融稳定构成威胁(例如,参见Feroli、Kashyap、Schoenholtz和Shin于2018年发表的论文;Goldstein、Jiang和Ng于2017年发表的论文;金融稳定监督委员会2016年的报告;以及金融稳定理事会2017年的报告)。这些风险对于共同基金(MFs)和其他无论其投资组合流动性如何都提供每日现金赎回的产品而言最为显著。现金赎回可能为赎回投资者创造先发优势,这反过来又可能导致基金出现不稳定赎回和抛售。此外,由于共同基金投资者通常会追逐业绩——即他们买入(卖出)近期收益为正(负)的基金份额——因此资产价格的负面冲击可能导致共同基金资金外流,进而压低价格并加剧冲击的影响。向被动投资的转变可能会降低流动性转换和赎回风险,特别是对于共同基金和交易型开放式基金(ETFs)而言。

2.1ETF增长减少流动性转换

ETFs绝大多数是被动投资工具。与向赎回投资者提供现金的共同基金(MFs)不同,ETF通常通过以ETF份额“换取”构成该基金的个股“篮子”的方式进行实物赎回。

截至2018年3月,仅通过实物方式进行赎回的ETF占ETF总资产的92%。通过ETF份额换个股的方式,ETF最大限度地减少了流动性转换,从ETF赎回通常不会减少其流动性,也不会增加其他投资者赎回份额的动机。因此,只要以实物赎回为主的被动型ETF占据主导地位,资产从共同基金转向ETF就会降低大规模赎回迫使基金进行不稳定抛售的可能性。也就是说,近年来,投资于流动性较低资产的ETF迅速增长,并且比其他ETF更有可能使用现金赎回,这将削弱通过ETF进行被动投资所带来的稳定性增强效果。

2.2被动基金的业绩相关性赎回风险较低

本节提供了新的证据,表明被动管理型基金的投资者流入流出对业绩的敏感性低于主动管理型基金。因此,与主动管理型基金相比,被动管理型基金在收益不佳后遭受大规模赎回的可能性似乎更低。

研究重点是共同基金流入流出对业绩的敏感性。ETF的流入流出也会对业绩做出反应,但如上所述,ETF的赎回大多以实物支付,因此不会产生与共同基金赎回相同的流动性枯竭效应。

关于共同基金赎回风险的大部分学术文献都集中在主动管理型共同基金的流入流出与业绩之间的关系上。例如,Sirri和Tufano(1998年)表明,主动管理型基金在收益为正时会吸引资金流入。最近,Goldstein等人(2017年)发现,主动管理型债券基金的流动性差异导致其流入流出对业绩的敏感性有所不同。只有少数几篇论文表明,被动管理型投资基金也面临着流入流出与业绩之间的正相关关系;例如,Goetzmann和Massa(2003年)以及Clifford、Fulkerson和Jordan(2014年)分别证明了被动管理型股票基金和ETF的流入流出与业绩之间存在正相关关系。本节的分析专注于主动管理型和被动管理型基金的流入流出与业绩之间的关系有何不同,并发现,向被动的转变可能会降低在金融压力时期出现大规模顺周期资金流入流出和共同基金大规模赎回的风险。

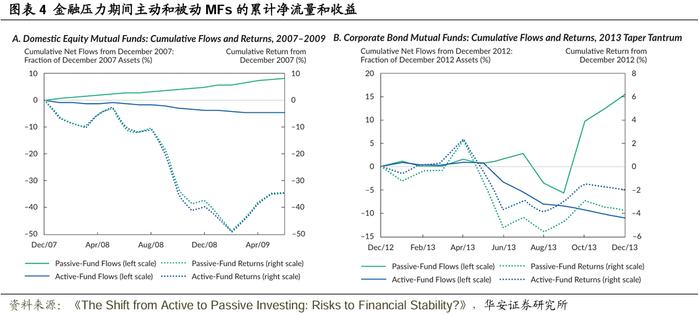

为了说明这一点,首先研究了最近几个金融压力时期的共同基金流入流出情况。图表4展示了在2007年12月至2009年全球金融危机最严重的时期,主动管理型和被动管理型股票基金的累计净流入流出情况,以及2013年的“缩减恐慌”(TaperTantrum)期间债券基金的累计流入流出情况。在这两种情况下,尽管被动管理型基金的收益至少与主动管理型基金一样差,但被动管理型基金却出现了累计净流入,而主动管理型基金则出现了累计净流出。这表明,被动管理型基金的净流入流出对收益不佳的反应可能较小,而这些基金的增长可能对金融稳定有益。

使用回归分析,为主动型和被动型共同基金的流入流出与业绩之间的关系存在差异提供更直接的证据,并区分对业绩的反应与增长的基本趋势。对于每个基金,汇总了月度净流入流出和资产加权净收益,自变量包括同期和滞后的收益以及滞后的流入流出。

通过分析总体流入流出,而不是基金层面的流入流出,避免了捕捉同一类别共同基金之间相互抵消的流入流出,因为与总体流入流出相比,这些相互抵消的流入流出对金融稳定的影响较小。

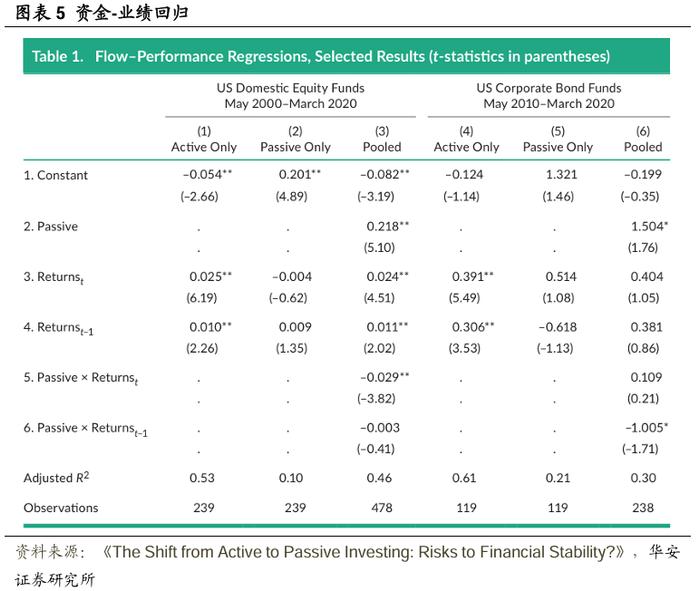

图表5的第1列和第2列分别报告了2000年5月至2020年3月期间,美国主动管理型和被动管理型股票基金各自独立回归的结果。对于被动管理型基金,其流入流出对业绩的敏感性弱于主动管理型基金。对于主动管理型基金,月净收益每增加1%,当月流入就会增加0.03%,下月流入增加0.01%(第1列,第3行和第4行)。参考主动管理型股票基金的规模(截至2020年3月,资产规模为3.6万亿美元),月收益增加一个标准差(5个百分点)将带来当月40亿美元的净流入。相比之下,对于被动管理型基金(第2列),当期和滞后收益的估计系数在统计上不显著。这些结果与Dannhauser和Pontiff(2019年)的发现相似,即被动管理型股票共同基金的流入流出与业绩之间的关系弱于主动管理型基金。

第3列报告了主动管理型和被动管理型基金合并回归的结果,每月有两个观察值。该回归包括一个虚拟变量(被动管理型基金为1,主动管理型基金为0),以捕捉主动管理型和被动管理型基金增长率之间的差异。将此虚拟变量与收益进行交互,以捕捉主动管理型和被动管理型基金对业绩的流入流出反应差异。被动管理型基金与收益交互项的系数为负且显著(第5行),表明被动管理型基金的流入流出与业绩之间的关系确实较弱。

在债券领域,被动策略的出现时间晚于股票,因此的债券基金回归样本期始于2010年5月,且仅包括四只被动管理型企业债券基金。主动管理型企业债券基金的流入流出对业绩有显著反应(第4列,第3行和第4行),但被动管理型基金则没有(第5列)。当然,被动管理型基金回归中收益的系数估计非常不准确,这可能是因为被动管理型基金数量较少,导致其总体流入流出相对嘈杂。在合并回归中,被动管理型基金与滞后收益交互项的估计系数为负且显著(第6列,第6行),尽管仅在10%的水平上显著。

因此,与主动管理型基金相比,被动管理型基金的流入流出对收益的反应较小,这一发现在理论上得到Berk和Green(2004年)解释的支撑,即流入流出对业绩做出反应是因为投资者在寻找有能力的主动管理型基金经理。在被动管理型基金中,个股选择能力的重要性较低,因此投资者几乎没有动力去追逐其业绩。还有另一种可能的解释是,投资者使用主动管理型基金和被动管理型基金的目的不同;被动管理型基金可能更多地用于退休和其他长期目标,而这些目标对高频业绩的关注度较低。最后,主动管理型基金与被动管理型基金之间的差异可能源于投资者的选择:对业绩不太敏感的投资者可能会选择被动管理型基金。如果是这样,被动管理型基金的增长可能不会减少投资者流入流出对业绩的总体反应。尽管不能排除最后一个解释的作用,但证据表明,向被动管理型基金的转变至少在某种程度上减少了市场压力期间基金大量赎回所带来的风险。

展望未来,被动投资进一步增加是否继续降低赎回风险,很大程度上取决于为什么被动管理型基金的流入流出对业绩的反应较小。如果投资者认为被动管理型基金的业绩对基金经理的能力或投资者自己的目标来说相对没有参考价值,那么这种转变可能会继续降低风险。然而,如果被动管理型基金通过吸引更多对业绩反应敏感的主动管理型基金投资者而增长,那么它们自身可能会对业绩变得更加敏感。

3

放大波动性的被动投资策略

某些特定的被动投资策略可能会加剧其所持资产的价格波动性,因为这些策略要求基金经理即使在投资者没有流入流出的情况下,也要根据市场最近的走势进行同向交易。ChengandMadhavan(2009年)以及Tuzun(2014年)的研究表明,杠杆ETF和反向ETF(LETFs,或“杠反”ETF)——分别寻求实现基础指数回报的正倍数和负倍数的日回报——都必须于当天早些时候与市场走势进行同向交易。也就是说,所谓的加杠杆被动投资策略会导致杠杆ETF和反向ETF在资产价格上涨时买入资产(或通过掉期或期货增加暴露),在市场下跌时卖出资产。

LETFs的再平衡操作带来的风险与投资者流量带来的风险不同,即使LETFs没有净申购或赎回,再平衡操作也会发生,并且单个LETFs的再平衡流量可能远大于因追逐业绩而引发流动性转换担忧的典型共同基金流量。此外,由于再平衡操作是可预测的,它们可能会促使投机性投资者进行同向的抢先交易。

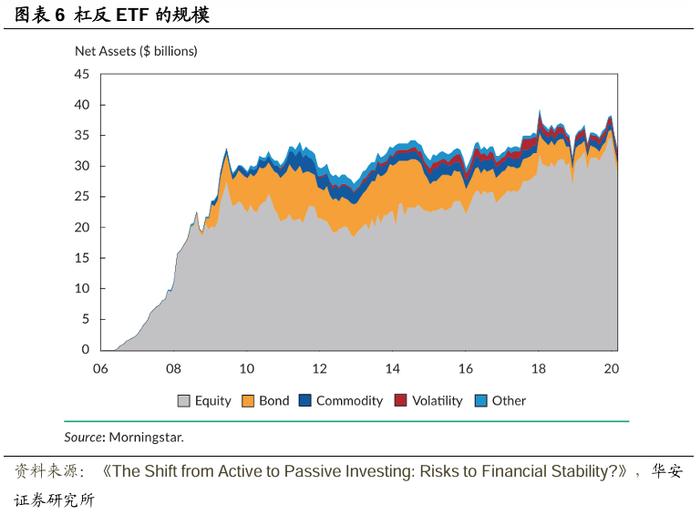

Tuzun(2014年)提供的证据表明,LETFs的再平衡可能在金融危机期间加剧了股市波动性。尽管IvanovandLenkey(2018年)认为,股票型LETFs的净投资者流量可能会抵消部分再平衡流量,但尚不清楚这种抵消的投资者流量是否足够可靠,以减轻市场波动期间因机械性再平衡而产生的金融稳定风险。与CboeVIX指数衡量的结果一致,与波动性挂钩的LETFs(以及其他杠杆和反向ETF)可能是2018年2月股市回报率波动性前所未有的飙升的主要推手,并且这些产品的再平衡操作似乎对股价产生了下行压力(Kawa和Alloway,2018年;Sushko和Turner,2018)。

近年来,LETFs规模有所增长(见图表6),但它们仍只是ETF领域的一小部分,在被动管理型基金总资产管理规模(AUM)中所占份额也非常小。由于LETFs的再平衡流量会随着这些产品规模的增长而增加,其规模较小限制了它们放大日价格变动的能力。该领域规模较小可能至少部分归因于2010年美国证券交易委员会(SEC)限制新LETFs创立的禁令。然而,SEC最近的两次行动将结束这一禁令,为新LETFs的创立开绿灯,并促进更快增长,这可能加剧该领域对波动性的影响。

4

资管行业集中度提升

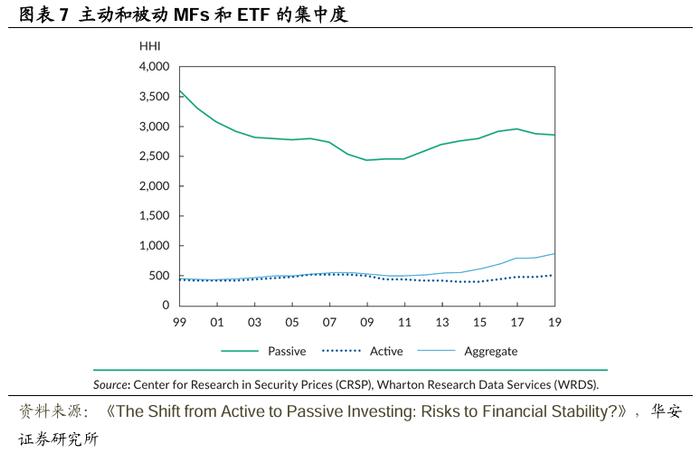

向被动管理的转变加剧了资产管理行业的集中度,因为被动资产管理公司的集中度往往高于主动资产管理公司。图表7使用赫芬达尔-赫希曼指数(HHI)说明了这一点。21世纪初,大量新被动基金的涌入显著降低了被动基金的HHI,但其仍然远高于主动基金的HHI。自2004年以来,被动基金和主动基金的HHI平均值分别约为2700和460。因此,向被动投资的转变使得更大比例的行业资产管理规模(AUM)集中在更加集中的被动管理领域,并提高了整体HHI。

被动基金集中度较高可能反映了几个因素。首先,所有投资基金都存在一定的规模经济效应,因为更大的资产管理规模可以使固定成本在更大的资产基础上分摊。对于主动基金而言,一个抵消因素是,其超越市场的能力可能随着规模的扩大而减弱(Berk和Green,2004)。对于被动基金而言,个股选择能力的重要性较低,因此规模侵蚀对增长的抑制作用可能较小。其次,从需求方来看,由于被动基金的投资组合和管理人才差异化程度相对较低,投资者可能更倾向于投资能够利用规模经济的大型资产管理公司运营的低成本基金。

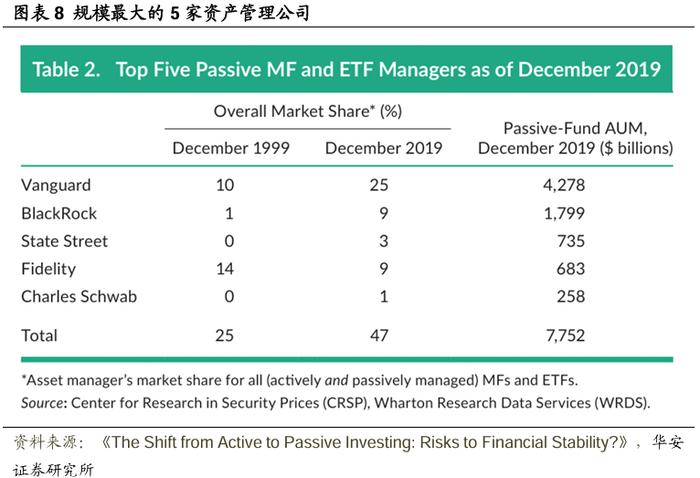

鉴于这些因素,在过去二十年里,一些资产管理公司在被动基金资产管理规模和整体市场份额方面都大幅增长,这并不奇怪。例如,Vanguard管理的被动基金资产在1999年至2019年间增长了19倍。如图表8所示,这些公司的整体市场份额(包括主动和被动基金)在此期间显著增加。

资产管理行业集中度提高以及出现了一些非常大的资产管理公司,与之相关的金融稳定担忧在于,一家非常大的公司发生重大特有事件可能会导致该公司的基金突然遭遇大规模赎回,进而可能波及整个资产管理行业。如立即使投资者财富面临风险的网络安全漏洞,可能会引发更突然的赎回潮、共同基金的整体资金外流,以及产生更广泛金融影响的贱价抛售。因此,行业集中度的提高引发了人们对大型公司出现严重问题对金融稳定造成影响的担忧。

资产管理集中度还可能因其他原因影响资产价格波动。Greenwood和Thesmar(2011)认为,集中的资产管理行业可能会使投资基金持有的资产更容易受到基金流动的影响。Ben-David、Franzoni、Moussawi和Sedunov(2019)发现,大型机构投资者集中与基础股票价格波动加剧以及市场动荡期间股价大幅下跌有关。在下一节更深入地探讨这些影响。

5

资产估值变化、波动性和协动

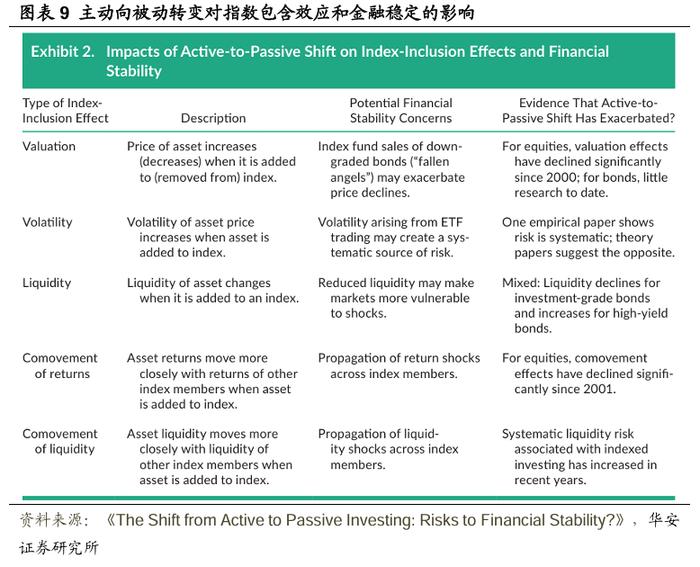

向被动投资的转变在很大程度上等同于指数化投资的增加,而这可能会影响纳入指数中的金融资产的估值、收益率和流动性(有关综述,参见Wurgler2011)。其中一些“纳入指数”效应,尤其是收益和流动性的更大协同变动,可能会通过扩大资产市场冲击的影响范围而对金融稳定产生反作用,尽管这种可能性尚未得到广泛研究。图表9简要概述了从主动投资向被动投资转变对纳入指数效应和金融稳定的一些潜在影响。

5.1对估值的影响

早期关于指数效应的研究考察了公司被纳入或剔除出标普500指数时股价的变化。Shleifer(1986)首次记录了公司被纳入S&P500时,其股价会上涨3%–4%。这一效应可能是由需求驱动的,复制指数的指数基金经理必须购买被纳入指数的每个公司的股票。随后的论文普遍证实了将股票纳入S&P500会产生短期价格效应,但学术界对于长期效应尚未达成共识。实际上,Patel和Welch(2017)发现,当股票被纳入该指数时,其价格不再永久上涨。

然而,被动投资推高指数成分股价格的程度,可能会对金融稳定产生多种潜在影响。首先,从理论上讲,价格上涨可能会导致更多的指数化投资,由此产生的“指数泡沫”最终可能会破裂。但是,这种泡沫的范围可能有限,因为纳入指数对估值的影响主要是横截面的。也就是说,有记录的影响表明,股票估值之间的相对关系变得扭曲,而不一定是更广泛的总体估值相对于基本面变得扭曲。

对于债券而言,当指数权重基于每家公司流通债券的市场价值时,会出现第二种影响,即赋予高杠杆公司更大的权重。Sushko和Turner(2018b)认为,由此对高杠杆公司债券价格的支持可能会对债券市场产生顺周期影响。Dathan和Davydenko(2018)发现,被动投资者的需求导致公司发行规模更大、收益率更低、期限更长、投资者保护更少的债券。这一发现表明,向被动投资的转变可能通过鼓励公司发行将被纳入指数的企业债券,从而加剧了企业杠杆率的上升。

相反的影响——即资产被剔除出指数时价格下跌——也可能影响金融稳定。一个具体的担忧是,所有投资级公司流通债券中,约有一半被评为BBB级,这是最低的投资级评级。在经济衰退期间,这些债券的大规模降级可能会使其降至投资级以下,迫使投资级公司债券共同基金(MFs)和其他投资者出售这些债券(美联储理事会2020年报告;金融研究办公室2018年报告;Aramonte和Eren2019)。虽然主动投资级共同基金可能也想抛售这些降级债券,但相对于基准力求最小化跟踪误差的被动基金可能面临更紧迫的抛售压力。

5.2对波动率的影响

某些类型的指数化投资,特别是涉及ETF的投资,可能会加剧基础资产的波动性,尽管对总体波动性的影响尚不明确。从实证角度来看,Ben-David、Franzoni和Moussawi(2018)发现,ETF持有量更多的股票比其他类似的证券更具波动性,他们认为ETF交易产生的波动性至少在短期内是一种不可分散的风险来源。在高频数据的类似分析中,高盛(GoldmanSachs,2019)以及Bogousslavsky和Muravyev(2019)发现,这种影响主要集中在每日交易收盘附近,他们认为这可能是由于ETF投资组合交易在此时集中进行。在理论研究中,Bhattacharya和O’Hara(2018)利用模型表明,尽管ETF交易可能导致单个ETF所持证券的价格失真,但它有助于使市场整体价格更接近基本面。

同样,Malamud(2016)构建了一个理论模型,表明引入新的ETF可能会降低某些资产的波动性和协同变动性。ETF股票价格与其净资产价值(即其构成资产的价值)之间的偏差也可能加剧市场波动性。在一级市场买卖ETF股票的AP通常会进行套利活动,以保持这种偏差处于较小水平,但在遭遇重大冲击时,他们可能会减少这种活动,从而导致偏差扩大(Pan和Zeng,2019)。一些人认为,较大的偏差可能威胁金融稳定。例如,Pagano、SanchezSerrano和Zechner(2019)认为,这种偏差可能导致投资者对ETF提供的流动性“失去信心”,并引发破坏性的抛售,尽管他们也指出,ETF股票价格与其构成资产价格之间的脱钩可能有助于稳定后者。另一种观点是,即使在最极端的情况下,ETF所有一级市场活动长期暂停也将有效地将其转变为封闭式基金,这并不会带来明显的金融稳定风险。

5.3对流动性的影响

被纳入ETF可以增加资产的流动性,因为作为ETF篮子的一部分,该资产的交易会变得更加容易。但纳入ETF也可能排挤单个资产的交易,降低其流动性。这两种渠道产生的净效应取决于它们各自的相对大小,但研究文献并未就哪一种占主导地位达成共识。Dannhauser(2017)的研究表明,ETF的持有与投资级公司债券的流动性降低有关,但Holden和Nam(2019)发现,ETF对高收益债券的持有会提高其流动性。另一方面,Brogaard、Heath和Huang(2019)的研究表明,被动股票ETF指数化可能对基金构成资产的流动性产生分化效应,即提高流动性股票的流动性,同时降低非流动性股票的流动性。

5.4 对协动性的影响

对金融稳定特别重要的是,有证据表明指数化可能导致资产收益和流动性的更大协同变动,因为这种效应可能会扩大冲击的传播范围。例如,一些研究人员发现,当公司被纳入标准普尔500指数时,其股票的系统性风险(或β值)会增加。这种“过度协同变动”可能是由指数基金的资金流动引起的,这些资金流动会促使基金经理同时买入或卖出指数中的所有股票。与此解释一致的是,Da和Shive(2018)发现了证据表明,ETF持股会增加股票收益的协同变动。

然而,关于被动投资的增长是否更广泛地增加了收益的协同变动,证据是混合的。Kamara、Lou和Sadka(2008,2010)的研究表明,从1968年到2008年,大盘股的平均收益β值有所增加,而小盘股的β值则有所下降。他们认为,指数化的发展对大盘股的影响比对小盘股更大,并可以解释这些不同的趋势。Bolla、Kohler和Wittig(2016)研究了欧元区、英国、瑞士和美国等国的股票市场,发现从2002年到2014年,β值普遍呈上升趋势,尽管这种趋势在金融危机期间似乎有所放缓。相比之下,Chen、Singal和Whitelaw(2016)更具体地研究了指数纳入效应对收益β值的影响,他们并没有发现近年来呈现上升趋势的证据。他们报告说,在2001年至2012年期间,将股票纳入指数对其β值的影响比之前十年要小,尽管指数化已经变得越来越普遍。

指数化投资也可能增加资产之间流动性的协同变动,从而增加资产同时变得缺乏流动性的可能性。Kamara等人(2008,2010)以及Bolla等人(2016)发现美国股市的系统性流动性呈上升趋势,并将其与机构和指数化投资的增加联系起来。他们认为,与指数化投资(特别是通过ETF)相关的关联交易行为会导致流动性的共同性。同样,Agarwal、Hanouna、Moussawi和Stahel(2018)发现,ETF持股显著增加了基础股票流动性的协同变动。

综上所述,一些研究表明,被动投资可能正在导致资产收益和流动性的协同变动,从而使金融市场更容易受到冲击的影响。然而,关于趋势和因果关系的证据是混合的,而且关于指数纳入效应的研究范围有限,主要集中在股票市场,特别是美国市场。对固定收益证券和外国资产流动性和协同变动效应的额外分析将有助于评估被动投资如何通过指数纳入效应影响金融稳定。

尽管关于转向被动投资是否迄今已增加了指数纳入效应的证据是混合的,但这种转变的持续可能会加剧这些效应,这是合理的。同时,指数纳入效应可能对主动投资向被动投资的转变本身产生反馈效应。例如,如果与指数相关的价格扭曲随着时间的推移变得越来越显著,基金经理可能会提高利用这些扭曲的主动投资策略的盈利能力,并最终减缓向被动投资的转变。

6

结论

从主动投资策略向被动投资策略的转变在过去二十年里深刻影响了资产管理行业,而这种转变的持续性质表明,其影响将在未来几年继续在金融体系中产生涟漪效应。文献为分析这一转变对金融稳定可能产生的影响提供了一个框架,并利用该框架识别了一些降低金融稳定风险和其他增加风险的机制。

这一框架还有助于评估随着主动投资向被动投资的转变继续推进,这些影响可能如何演变。结论对监管机构、研究人员、投资经理以及关注被动投资转变对赎回风险和导致市场动荡的抛售行为影响的个人投资者具有实际意义。此外,向投资者和投资专业人士揭示了使用被动策略的一些非预期后果——无论是积极的还是消极的,这些后果最终都可能影响金融稳定和他们投资的长期表现。

文献结论基于历史数据与海外文献进行总结;不构成任何投资建议。

本报告摘自华安证券2024年11月13日已发布的《【华安证券·金融工程】专题报告:主动投资向被动投资转变的影响与风险》,具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。