东南亚研究 | 港府发售多币种数码绿色债券——香港金融市场周报(20240212-0216)

恒生指数,点心债,离岸人民币

宏观经济:美国1月CPI、PPI全线超预期、美联储首次降息时点预期再度押后。英国最新通胀低于预期、经济步入技术性衰退。内地1月社融规模增量和信贷增量双双创历史高位;春节期间中国香港二手住宅成交转淡。日本失去世界第三大经济体地位;新加坡、马来西亚2023年GDP增速均不及预期。

金融市场:节后港股二级市场风险情绪有所回暖。周内港元短期限资金交投活跃、美港息差小幅收窄。春节假期离岸人民币成交淡静、流动性维持偏紧。强劲的CPI数据公布后,美元、美债收益率整体拉升,港元小幅走弱、离岸人民币汇率窄幅波动。此外,近期香港特区政府发售多币种数码绿色债券,涉及约60亿港元,提振离岸债市场活跃度。

后市展望:内地1月社融和信贷规模超出市场预期、资金活化程度提高,考虑到风险偏好已降至低位,“看股做债”策略在近期可能表现较好。美国经济数据参差,降息预期已回归合理,美债收益率短线上行料将放缓。人民币方面,春节后有较大可能释放压力逐步形成“第三峰”;倘若股市信心有所恢复,则会限制USDCNY向上空间。当前黄金的持仓和估值逐渐修复,仍有向下修复空间,加仓时机逐步临近。北海原油现货市场延续强势,2月全球累库未明显施压油价。(详见《美债利率反弹至目标位——FICC策略报告2024年第五期(行内可见)》)

一、宏观形势

1.1美国

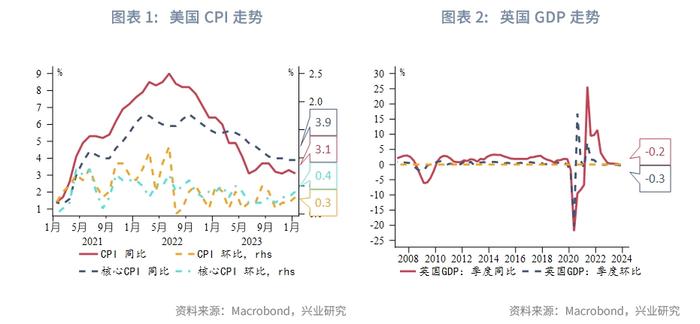

美国1月CPI显示通胀压力持续。美国1月CPI同比增3.1%、为2023年6月以来最低,但仍高于预期增幅2.9%,前值为3.4%;1月CPI环比增0.3%,预期增幅0.2%、前值为0.3%。其中,住房价格对整体CPI的涨幅贡献了三分之二以上,而能源价格走低0.9%抵消了部分通胀增长。剔除食品和能源成本的核心通胀1月同比增3.9%,高于预期的3.7%,与前值增幅3.9%持平;1月核心CPI环比增0.4%、创8个月以来最大升幅,高于预期的0.3%,前值增幅0.3%。美国1月PPI全线超预期。1月PPI同比升0.9%,预期升幅0.6%、前值升1%;环比增0.3%,预期增0.1%,前值降幅0.1%。剔除波动较大的食品和能源,美国核心PPI涨幅更为强势,1月同比上涨2%,预期升幅1.6%,前值升1.8%;1月核心PPI环比升0.5%,预期涨0.1%、前值为0%。美国1月零售销售数据大幅弱于预期。受冬季寒冷天气以及假日后季节性购物需求减退的影响,美国1月零售销售环比大跌0.8%、跌幅为近一年来最大,预期跌幅0.2%,前值从环比上涨0.6%下修至0.4%。

1.2欧洲

欧盟下调今年欧盟及欧元区经济增长预期。欧盟委员会发布冬季经济预测报告,将2023年欧盟和欧元区经济增长率从此前的0.6%下调至0.5%,并将2024年欧盟经济增长率预期从1.3%下调至0.9%,欧元区经济增长率预期从1.2%下调至0.8%。此外,报告指出通胀降幅有望好于预期。欧盟通胀率将从2023年的6.3%调降至今年的3.0%;欧元区通胀率将从去年的5.4%降至今年的2.7%。英国最新通胀低于预期、经济步入技术性衰退。英国1月CPI同比上涨4%,低于市场预期的4.2%、与前值持平;1月核心CPI同比上涨5.1%,低于市场预期的5.2%,持平于前值。而英国2023年第四季度GDP环比下跌0.3%、连续两个季度负增长,预期跌幅0.1%、前值跌幅0.1%。虽然英国经济数据偏弱,但市场对于英国央行降息的预期大致不变,2024年降息次数预期仍然维持在3次左右。

1.3中国及亚太市场

中国内地:1月社融规模增量和信贷增量双双创历史高位、M1-M2剪刀差大幅收窄。1月内地新增社会融资规模6.50万亿,前值1.94万亿,市场预期5.60万亿。其中,1月新增信贷规模同比小幅多增、成功实现“开门红”,信贷结构亦有所改善;1月公司债、企业债发行利率有所回落,有助于企业债券融资回暖。同时,1月新增人民币贷款4.92万亿,前值1.17万亿,市场预期4.50万亿。其中,各期限新增居民贷款需求回暖,而企业短期、中长期贷款均同比少增。1月内地M1同比变动5.9%,前值1.3%。M2同比8.7%,前值9.7%,市场预期9.3%。

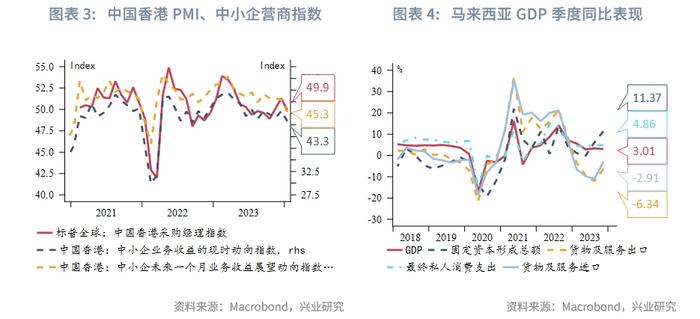

中国香港:春节期间本地二手楼市成交偏弱。据本地两大地产中介——美联物业及中原地产统计,春节假期居民外游增多、叠加买家观望月底特区政府《财政预算案》楼市措施的影响,前周本地二手住宅成交偏弱、大型楼盘仅录得个位数成交。而随着假期结束,本周预约看房数量明显回升,其中中原的预约量按周回升约64%、美联回升约1倍。年初本地营商环境略微转差。香港1月标普PMI跌至49.9,环比下跌1.4,调查显示,本地私营企业新接业务量环比减少,无论来自本地、还是海外或内地的订单,都因经济放缓而导致销售情况下跌,跌幅亦环比扩大,反映市场需求疲弱的情况。企业在新年开局略微增产,令积压工作量连续4个月下降。

日本:日本失去世界第三大经济体地位。日本2023年第四季度实际GDP按季下跌0.1%,以年率计则连续两季呈现负增长,远逊于市场预期,占经济总量一半以上的私人消费下跌0.2%,同样差过市场预期。以美元计价,日本去年名义GDP约为4.2万亿美元,低于德国的近4.5万亿美元,降为全球第四大经济体。日本央行未排除结束负利率政策可能性。尽管经济数据弱于预期,周内日本央行行长植田和男表示,该行将继续仔细分析数据,以判断经济是否继续复苏,以及工资和通胀之间的良性循环是否会加强。植田周尾在国会作证时表示,鉴于当前的经济前景,“即使负利率政策结束后,金融环境仍很可能维持宽松”。

东南亚:马来西亚2023年GDP增长低于政府目标。马来西亚2023年全年GDP增长3.7%,低于政府4.5%的增长目标。由于外部需求长期疲弱,出口仍然低迷,马来西亚经济增长在2023年第四季度放缓至3%,低于市场预期、前值增长3.3%。新加坡2023年第四季度经济增长低于预期。新加坡2023年第四季度经济同比增长2.2%,低于初值的2.8%;经季节调整后,第四季度经济按季增长1.2%,增幅略高于前值的1%。2024年全年新加坡GDP增长1.1%,较2022年的3.8%增长放缓。新加坡贸工部则维持今年经济增长1-3%的预测。

二、金融市场动态

港股一级市场暂无新股上市、节后二级市场风险情绪回暖。本周外围市场聚焦美国最新通胀数据,欧美主要股指受风险偏好扰动影响整体走跌。内地方面,春节期间内地消费及旅游数据表现较好,叠加市场消息指五大国有银行对接的房地产融资“白名单”项目已超过8000个,港股春节假期后消费旅游以及内房股整体反弹。截至2月16日收盘,恒生指数收报16339.96点,周内3个交易日累升3.8%,恒生科技指数累升6.9%。周内港股南向资金累计净流入39.6亿港元。

2.1货币市场

中资美元拆借方面,本周美元流动性偏宽松。离岸中资机构美元拆借市场短端美元利率小幅下调,隔夜成交利率在5.30%附近,跨月2周美元成交利率在5.43%附近。1个月美元资金报价范围在5.52-5.57%,2个月和3个月美元参考价格上行至5.55%-5.60%,1年期美元成交中枢小幅上行5bp左右,报价在5.35-5.45%。美元Repo方面,1个月及3个月分别收报5.58%、5.63%,与节前基本持平。

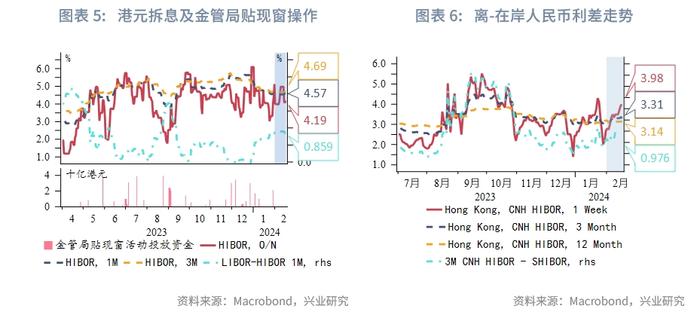

港元拆借方面,港元短期限资金交投活跃、美港息差小幅收窄。春节假期前后港元流动性整体仍偏紧,隔夜HIBOR于节前升至4.97%水平、随后回落,1个月及3个月拆息整体仍上行。截至2月16日,隔夜、1个月、3个月港元拆息分别报4.19%、4.57%、4.69%,周度分别变动-78.5bp、+3.4bp、+2.3bp。周内1个月美元LIBOR与港元HIBOR的息差周内收窄3.9bp至85.9bp。离岸人民币方面,春节假期离岸人民币成交淡静、流动性维持偏紧。本周离岸市场中资机构CNH成交主要集中在短期。截至2月16日,1周、3个月及1年CNHHIBOR分别收报3.98%、3.31%、3.14%,周度分别小幅上调48.2bp、0.3bp、0.3bp。节前境内流动性整体维持宽松、短期SHIBOR窄幅下行,离-在岸人民币相应期限利差延续走扩。

2.2债券市场

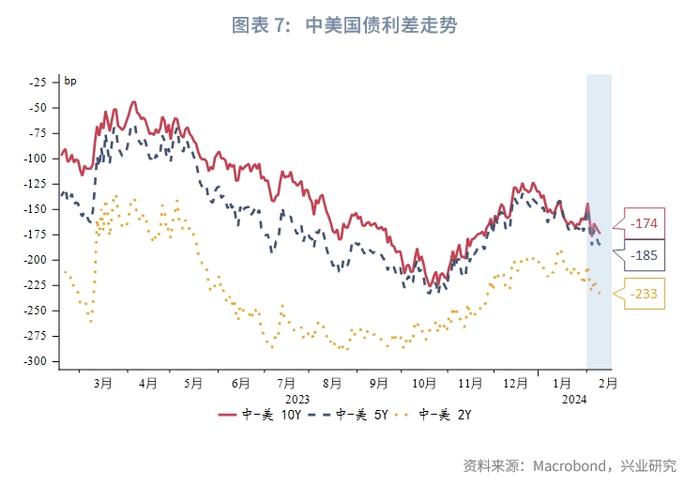

美债:本周强劲的CPI数据公布后,美债收益率整体拉升。CPI及周尾的PPI数据超预期后市场对美联储首次降息时点再度押后,且周内美联储理事鲍曼称“不认为在近期降息是合适的”,市场普遍认为3月降息已不在考虑范围内、预期降息计划将推迟至下半年。截至当地2月16日,2年、5年、10年期美债收益率周度分别累计上升16bp、15p、13bp,周尾分别报4.64%、4.29%、4.30%。中美利差相应较节前倒挂加深。

中债:春节前人民银行发布《2023年第四季度中国货币政策执行报告》,指出“稳健的货币政策要灵活适度、精准有效…强化宏观政策逆周期和跨周期调节”,相比此前表述,本次《报告》将“逆周期”放在“跨周期”之前,表明加大宏观调控力度,同时更加关注政策的有效性。同时,《报告》新增“加强政策协调配合…增强宏观政策取向一致性”的表述,并提出“保障政府债券顺利发行”,表明央行将通过公开市场操作和货币政策工具对冲政府债券发行带来的资金需求,保持流动性合理充裕和利率平稳。以上新表述体现出,货币政策更加注重与财政政策和产业政策等的协调配合,形成政策合力(详见《合理把握债券与信贷关系——货币政策执行报告解读》)。2月5日至2月9日当周,人民银行净回笼3740亿人民币。

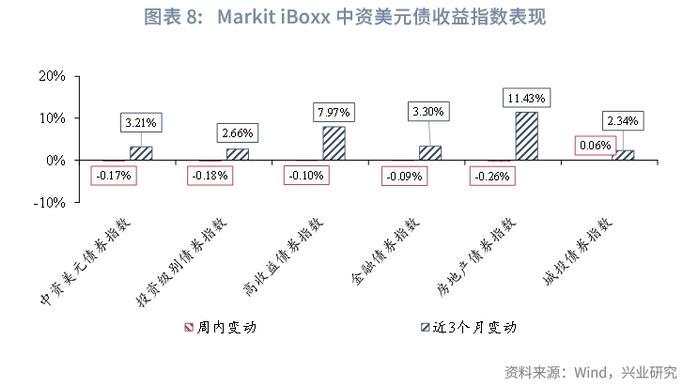

离岸债市场:近期香港特区政府发售多币种数码绿色债券,涉及约60亿港元。2月7日,香港特区政府在绿色债券计划下成功发售以港元、人民币、美元及欧元计价,总值约60亿港元的数码绿色债券,为期2年。其中包括20亿港元的债券,利率3.8%;15亿人民币的债券利率为2.9%;2亿美元的债券利率4.749%;以及8000万欧元的债券利率3.647%。春节前后离岸债市场发行淡静,中资美元债方面,2月5日至2月9日当周,仅香港按揭证券有限公司发行0.6亿美元。二级市场,周内市场风险偏好受外围降息预期影响,MarkitiBoxx中资美元债回报指数整体微跌,城投美元债回报指数相对跑赢。离岸人民币债方面,2月5日至2月9日当周,共有5只离岸人民币企业债完成定价,发行金额共计16.9亿人民币,以城投债为主。

2.3外汇市场

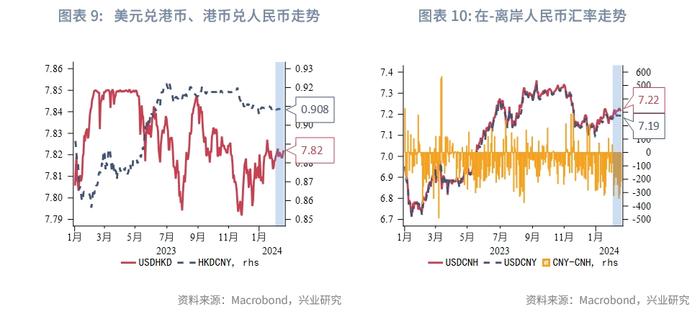

周内港元、离岸人民币汇率波幅较小。美国最新通胀数据维持强势、再度打击市场对美联储降息预期,美元指数周内拉升至接近105水平后回落,周尾收报104.28。周内港股二级市场成交偏淡、南向资金小幅净流入,截至2月16日美元兑港币报7.8221%、港汇相应走弱0.02%。春节期间在岸市场休市、离岸市场交投偏弱,美元兑离岸人民币周内上下波幅单日不足100pips。截至2月16日,美元兑离岸人民币报7.2155、离岸人民币较前周尾小幅走强0.03%。离岸人民币掉期交易偏淡,美元兑离岸人民币次日掉期点数波动中枢由前周的-4pips上行至-3pips。

三、后市策略展望

中债方面,当前内地经济基本面仍较弱,但社融和信贷规模超出市场预期,M1同比增长5.9%,较上月提升4.6个百分点,资金活化程度提高,考虑到风险偏好已降至低位,“看股做债”策略在近期可能较好,短期10年中债利率的强阻力位为20日均线2.47%。

美债方面,强于预期的CPI和PPI数据使得市场重新评估美联储降息可能,直接触发降息预期收敛,带动美债收益率反弹。不过工业产出、零售、新屋开工等数据弱于预期,市场和美联储对于美国经济前景仍保持谨慎态度。在经历了短线较大幅度反弹后,美债收益率短线上行料将放缓。10Y收益率短线阻力位4.4%、4.5%,支撑位4.1%、4%,配置窗口再度逐步开启。

人民币汇率方面,春节期间USDCNH基本随美元指数波动,在短暂走高后回落,较春节前基本持平。海外A50股指期货震荡走高,一定程度反映市场信心有所恢复。美元指数短线有望维持较强势表现,人民币春节前波动较小,节后有较大可能逐渐释放压力形成“第三峰”。倘若股市信心恢复,则会限制USDCNY向上空间。USDCNY短线阻力7.23、7.27,下方支撑7.16、7.14。

大宗商品方面,继伦敦金持仓分化度向下修复后,伦敦金估值本周也终于出现了明显的回落。当前黄金的持仓和估值已经逐渐健康,理论上仍有向下修复空间,加仓时机逐步临近。原油方面,本周前全球原油库存连续数周快速下降,这一下降也反映在北海市场的强势中。2月检修季来临全球原油库存有一定程度累积,不过预计对油价施压并不显著,3月后原油库存重新下降将继续支持现货市场的强势。(详见《兴业研究FICC报告:美债利率反弹至目标位——FICC策略报告2024年第五期(行内可见)》)

★