“海量”专题(237)——卖方分析师的目标价:有用吗?怎么用?

重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

在前期报告《选股因子系列研究(八十九)——买入评级因子的改进及其在大盘股优选策略中的应用》中,我们对买入评级因子进行了分析和改进。本文将对分析师报告中的另一重要要素——目标价,及其相关的因子构建进行分析和探讨。

01

目标价与目标收益

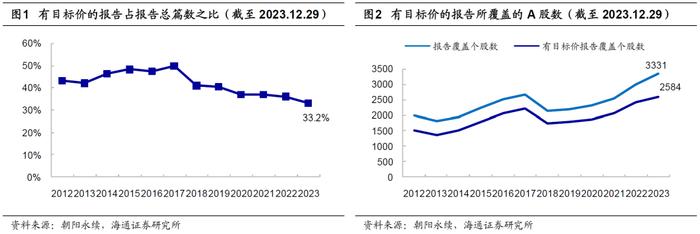

目标价是分析师报告的重要要素之一,2023年(截至2023.12.29,下同),朝阳永续收录的分析师报告中,33.2%有目标价字段数据。按覆盖个股统计,2023年入库的报告覆盖了3331只股票,而有目标价字段的报告覆盖了2584只股票,占比达77.6%。即,分析师覆盖的股票中绝大部分股票都有目标价信息。

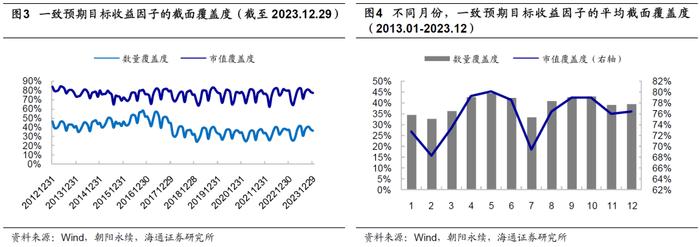

朝阳永续会根据不同分析师的目标价汇总一致预期目标价,基于该指标可构建一致预期目标收益因子。即,一致预期目标价/个股当前股价-1。2013年以来,一致预期目标收益因子的月均股票数量覆盖度为39.1%,市值覆盖度为75.8%。其中,数量覆盖度是指有因子值的个股与当时A股总数(剔除上市不足3个月新股、ST股)之比,市值覆盖度是指有因子值的个股市值总和占A股总市值之比。分月度来看(图4),4-6月和8-10月,可能受财报期影响,一致预期目标收益因子的覆盖度相对较高。

如下表所示,原始的一致目标收益因子具有较好的选股效果。在有因子覆盖的股票池里,其月均溢价为正,月胜率接近60%,相应的t值为2.43,统计显著。但该因子对基于常见选股因子所构建的多因子模型并没有明显的增量信息,若剥离常见风格、低频量价、基本面、以及分析师相关(一致预期净利润调整、分析师覆盖度)因子的影响,则该因子的溢价不再显著。

构建一致预期目标收益因子的初衷是从个股角度综合分析师的观点。但是,一方面,不同分析师的目标收益中枢可能不一;另一方面,目标价给出的时间点也不一样,统一用最新收盘价作为对比基准来反映分析师的看好程度,显得较为粗糙。

本文从分析师角度出发,汇总其对自己所覆盖公司的相对目标收益排名。即,考察分析师k对股票j给出的目标收益,相对于分析师k对其所覆盖的所有股票给出的平均目标收益的超额收益,称为相对目标收益;然后再汇总所有分析师对股票j的相对目标收益,以此构建的因子我们称之为“一致相对目标收益”。

具体地,股票j的一致相对目标收益(CDTRj)的计算方式为,回看过去3个月,按权重wk汇总对股票j给予目标价的分析师(SAj)所出具的最新相对目标收益。

其中,TRj,k为分析师k对股票j出具的目标收益(目标价/报告发布前一天个股收盘价-1);(TRj,k-mean(TRk))为分析师k对股票j出具的相对目标收益,这一步骤在一定程度上消除了分析师之间目标收益中枢不同的影响。因为有的分析师天然比较乐观,对覆盖的股票都倾向于给出较高的目标价;而有的分析师则较为谨慎,对覆盖股票给出的目标价都比较低。更进一步,比起原先的目标收益空间,该因子实际上更为关注分析师对自己所覆盖股票的排序。wk则为分析师k的权重,最简单直接的加权方式即为等权;也可按时间加权,即,分析师发报告的时间距离因子构造时点越近,给予的权重越高。下面,本文将考察一致相对目标收益(CDTR)因子的选股效果。

02

一致相对目标收益(CDTR)因子

2.1 CDTR因子的全市场选股效果

一致相对目标收益与一致预期目标收益整体具有较高的相关性。2013.01-2023.12,CDTR_等权和CDTR_时间加权两个因子与一致预期目标收益因子的平均截面相关系数分别为42.8%和43.1%,但它们并不完全相同。

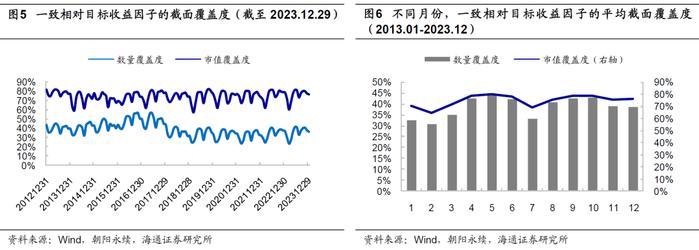

2013年以来,一致相对目标收益因子的平均股票数量覆盖度为38.7%,市值覆盖度为75.0%。分月度来看(图6),4-6月和8-10月,可能受财报期的影响,一致相对目标收益因子的覆盖度较高。但即使是1、2月份,数量覆盖度也不低于30%,市值覆盖度不低于60%。

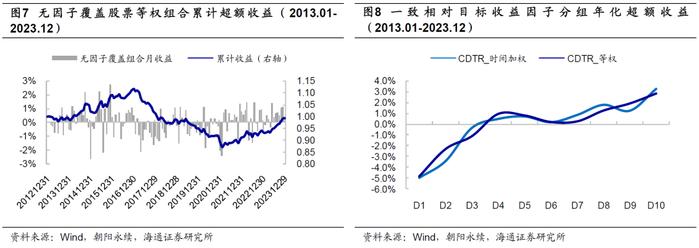

考虑到因子较低的数量覆盖度,我们先分析无因子覆盖的这部分股票的特征。全区间内(2013.01-2023.12,下同),无因子覆盖股票的等权组合相对于全A等权组合的年超额(月均超额*12,下同)在0附近(表2)。其中,2014-2016年、2021-2023年,该组合累计超额收益稳定上升,即无覆盖股票的平均收益显著优于有覆盖的股票;而2017-2020年,有因子覆盖股票的平均超额收益又显著优于无覆盖股票(图7)。

结合2013年以来市场风格的切换,我们认为,无因子覆盖组合的超额收益在一定程度上受市值、估值等风格的影响。如表3所示,若将无因子覆盖股票的月超额收益,对市场(wind全A指数)、小市值、低估值、低涨幅、低波动、高盈利、高增长7个因子的月收益率进行时间序列回归,结果显示,超额收益呈显著的小市值、低估值特征。即,小盘价值风格占优时,无因子覆盖股票的超额收益高;反之,大盘成长风格占优时,无因子覆盖股票的超额收益低。

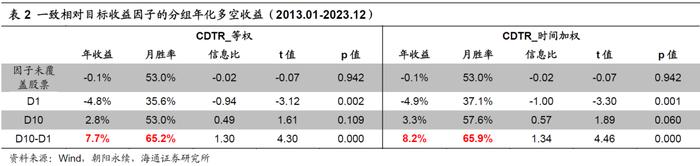

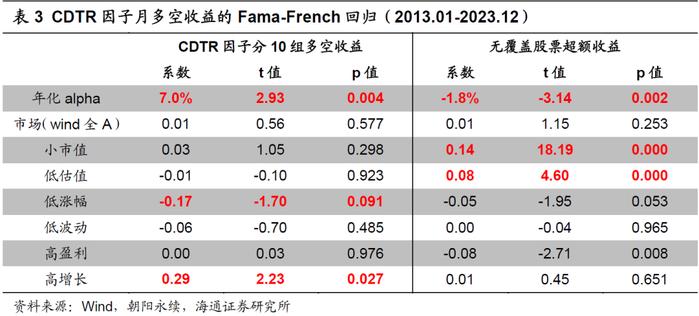

在有因子覆盖的股票池里,一致相对目标收益越高,股票组合未来一个月收益表现越优(图8)。CDTR_时间加权因子得分最高的1/10股票的等权组合(多头组合)相对有覆盖股票等权组合的年化超额为3.3%,而因子得分最低的1/10股票等权组合(空头组合)年化超额-4.9%,因子多空年化收益8.2%,均统计显著,月胜率65.9%(表2)。相较而言,时间加权方式构建CDTR因子的选股效果略优于等权,但两者都具有显著的多空收益。为表述方便,下文仅展示CDTR_时间加权因子(简记为CDTR因子)的统计结果和分析结论。

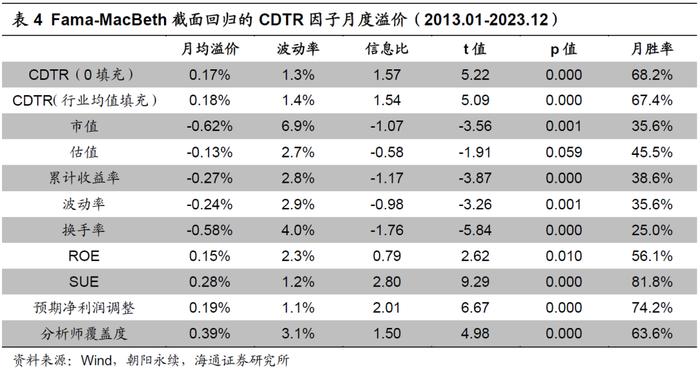

如表3所示,CDTR因子分10组多空收益在动量和增长上的暴露较为显著。即,动量或增长风格较强时,因子的选股效果相对较优。但即使剔除主要风格收益的影响,CDTR因子也具有显著为正的超额收益,年化alpha(系数*12)为7.0%,t值接近3。

截面上,为剔除常见选股因子对CDTR因子潜在的影响,我们采用Fama-Macbeth截面回归考察因子的溢价表现。对于没有因子值的个股,我们测试了0填充和行业均值填充两种方式。由下表可见,结果较为接近,溢价均显著为正。其中,行业均值填充的CDTR因子月均溢价0.18%,信息比1.54。即,剔除其他常见因子影响后,CDTR因子仍具有显著为正的选股收益。

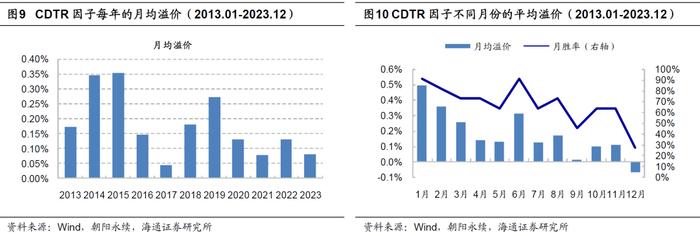

分年度来看(图9),除2017年低于0.05%,2014-2015、2019年高于0.20%以外,其余年份因子的月均溢价较为接近,大体在0.10%-0.15%之间变化。月历效应上,每年年底(9-12月份),因子表现较差;尤其是12月,不仅月均溢价小于零,胜率更是不足30%;而年初1月及年中6月,因子的月均溢价较高,月胜率也超过90%。

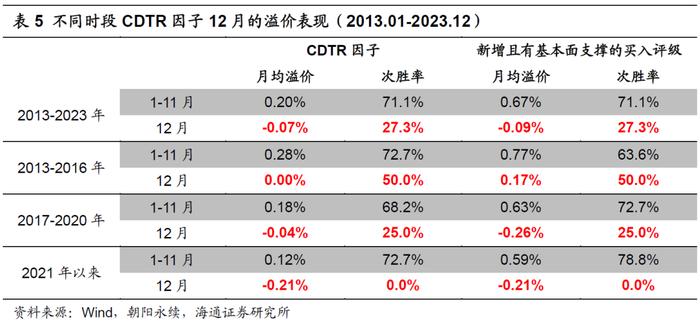

我们进一步考察CDTR因子12月的反常表现是否在历史上保持稳定,一并分析的还有新增且有基本面支撑的买入评级因子,该因子的构建方法参见《选股因子系列研究(八十九)——买入评级因子的改进及其在大盘股优选策略中的应用》。

由下表可见,无论是2013-2016年、还是2017-2020年,抑或是2021年以来,12月的分析师买入评级及CDTR因子表现均明显弱于其余月份。我们猜测,这可能与年底动量效应较弱,而CDTR因子时间序列上呈一定动量、增长特征有关。

2.2 CDTR因子在不同股票池内的选股效果

我们认为,CDTR因子在市值覆盖度和数量覆盖度上的高低反差,源于分析师覆盖股票时天然的偏倚。即,分析师倾向于关注大市值及前期涨幅较高的股票。为了更好地分析CDTR因子,我们分别考察了在基金重仓股与非基金重仓股、不同市值股票池、及不同前期涨跌幅股票池内,CDTR因子的选股效果。

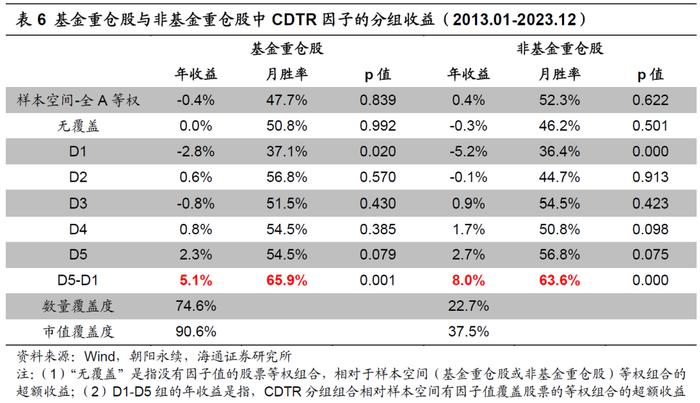

如下表所示,CDTR因子在基金(偏股混合型基金与主动股票型基金)重仓股中的覆盖度显著高于非基金重仓股。前者的数量和市值覆盖度分别为74.6%和90.6%,而非基金重仓股中,数量覆盖度仅22.7%。选股效果上,无因子覆盖股票的等权组合与样本空间等权组合收益无显著差异。而在有因子覆盖的股票池中,无论是基金重仓股还是非基金重仓股样本空间,CDTR因子值越高,股票未来一个月的收益表现越优。相对而言,非基金重仓股中,因子多空收益更为明显;但基金重仓股中,因子多空收益稳定性更高。

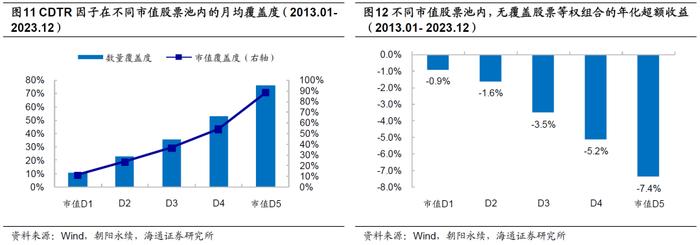

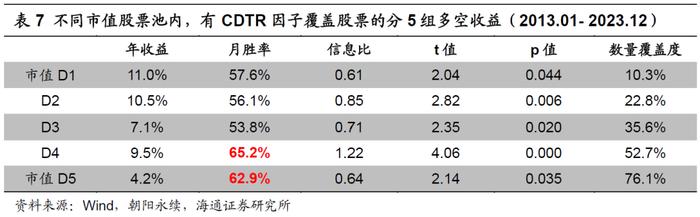

若根据总市值从小到大排序将全市场股票等分为5组,D1组为市值最小的1/5股票,D5组为市值最大的1/5股票。如图11所示,在市值最大的D5组,CDTR因子的数量覆盖度和市值覆盖度分别为76.1%和88.2%,即绝大部分股票都有相应的因子值。而在市值最小的D1组,因子数量覆盖度仅10.3%,市值覆盖度11.0%。

选股效果上,每个市值组别内没有CDTR因子覆盖的股票均显著跑输样本等权组合(相同市值分组等权组合)。且市值越大,没有因子覆盖的股票跑输基准的幅度也越大。由此可见,如果一个股票的市值较大,但却没有分析师目标价覆盖,那么其未来一个月将会显著走弱。

而在有因子覆盖的股票池内(表7),因子分5组的多空收益均显著大于0。特别是在市值最大的D4、D5组中,因子分组多空收益稳定性更高,月胜率超过60%;但市值最大的D5组中,多空收益相对较低。需要注意的是,在市值最小的D1组别中,有因子覆盖的股票数量本来就很少,再按CDTR因子分5组,每组中的股票更少,这导致因子分组收益虽高,但波动较大,故信息比在所有组别中最低。

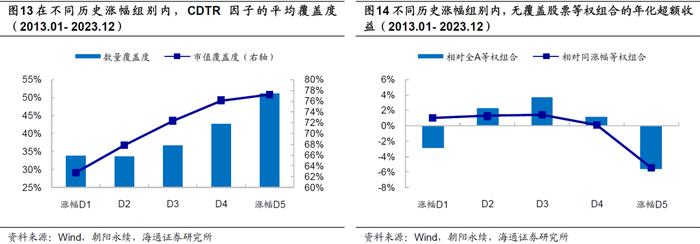

若根据过去一年的月均收益从小到大排序将全市场股票等分为5组,D1组为月均收益最低的1/5股票,D5组为月均收益最高的1/5股票。如图13所示,历史涨幅越高,CDTR因子的覆盖度也越高。涨幅最大的20%股票中,一半股票有CDTR因子覆盖,市值覆盖度达到77.2%;而涨幅最小的20%股票中,仅1/3的股票有CDTR因子覆盖。但这部分有覆盖的股票市值也较大,因此市值覆盖度高于数量覆盖度,为62.7%。

计算不同涨幅组别中,没有分析师覆盖的股票等权组合相对全A等权组合及该组别股票等权组合的年化超额收益,结果如图14所示。对D1-D4组的股票而言,没有CDTR因子覆盖的股票等权组合收益与该组别股票等权组合收益接近,两者的年化收益差距均不超过1.5%。而对涨幅最大的1/5股票,若没有CDTR因子覆盖,则未来一个月跑输市场的可能性和幅度都比较大,年化收益落后于全A等权组合和D5组股票等权组合的幅度均接近6%,且统计显著。由此可见,如果一个股票的历史涨幅较高,但却没有分析师目标价覆盖,那么其未来一个月将会显著走弱。

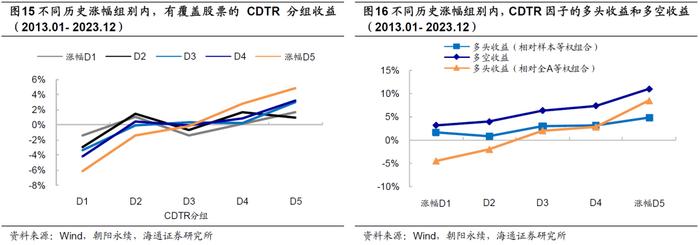

对于有覆盖的股票,在不同涨幅组别中,CDTR因子越大,股票未来一个月的收益越高,单调性明显(图15)。相对而言,涨幅越大的股票池内,CDTR因子的选股效果越优,多头及多空收益都更为显著(图16)。例如,在涨幅最大的D5组内,CDTR最高1/5股票的等权组合相对全A等权组合年化超额8.5%,相对同涨幅样本有因子覆盖股票的等权组合年化超额4.9%;年化多空收益11.0%,统计显著。由此可见,即使股票的前期涨幅比较大,当前有着较高相对目标收益(CDTR因子较大)的股票,动量效应仍有望继续保持。

2.3 CDTR因子的参数敏感性分析

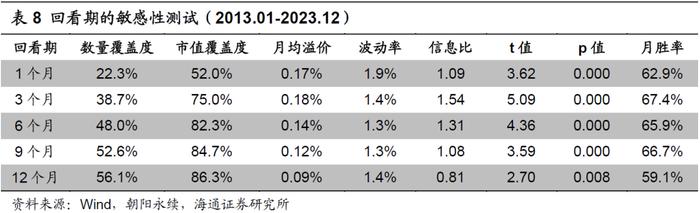

CDTR因子的构建涉及两个超参数——回看期和更新频率,它们对因子的选股效果有何影响呢?首先,我们考察不同回看期下因子的溢价表现。如表8所示,回看期越长,因子的覆盖度越高。当回看期为1个月时,CDTR因子的平均股票数量覆盖度为22.3%,市值覆盖度为52.0%。即,只覆盖了占市场一半市值的个股。当回看期为12个月时,因子的数量覆盖度和市值覆盖度分别增加至56.1%和86.3%。但当回看期在6个月及以上时,因子覆盖度的差异显著减小。

选股效果上,当回看期为3-6个月时,CDTR因子的稳定性较高,月胜率超过65%,t值高于4,显著性较强。当回看期超过6个月,随着回看期的拉长,选股效果逐渐衰退。当回看期为12个月时,月均因子溢价低于0.10%,月胜率仅59.1%。综合考虑覆盖度和因子选股效果,我们建议将因子计算的回看期设为3-6个月。

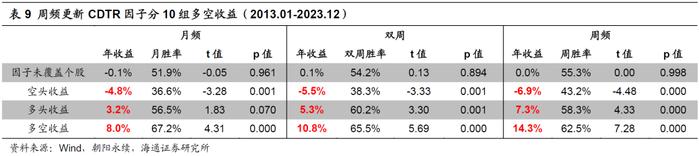

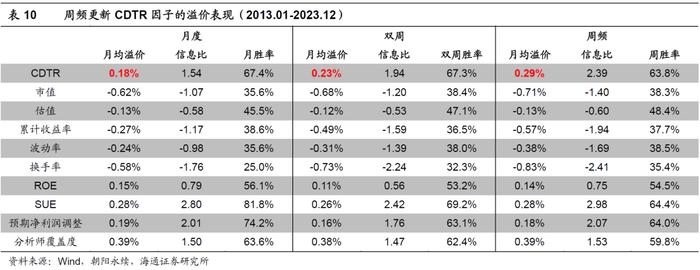

其次,我们加快更新频率,由月度调整为双周频和周频,回看期仍为3个月(12周),并考察CDTR因子在未来一期(和更新频率对应)的收益表现,结果如表9-10所示。从单因子分10组的多空收益(表9)来看,更新频率越快,因子多头、空头及多空年化收益越高。尤其是多头收益,提升幅度较为显著。

进一步采用Fama-Macbeth回归考察剔除其他常见选股因子影响后,CDTR的截面溢价(表10)。从中可见,周频更新时,因子的溢价和信息比都更高。因此,我们认为,更快、更及时地更新分析师的目标价观点,具有较为明显的边际正贡献。

2.4 小结

综上所述,分析师的一致相对目标收益与股票未来一个月收益显著正相关,CDTR因子越大,股票未来一个月的收益表现越优。2013年以来,因子多头组合年化超额3.3%,空头组合年化超额-4.9%,多空年化收益8.2%,均统计显著,月胜率65.9%。剔除常见选股因子影响后,CDTR因子的Fama-Macbeth截面溢价仍显著为正。

时间序列上,CDTR因子分10组的多空收益在动量、增长上的暴露较为显著。即,动量、增长风格占优时,因子的选股效果更为突出。但即使剔除主要风格的影响,因子也具有显著为正的超额收益,年化alpha(*12)为7.0%。

截面上,CDTR因子在市值大、前期涨幅高的股票池内的覆盖度更高,且没有因子覆盖的股票组合未来一个月表现显著偏弱。对于有因子覆盖的股票,在历史涨幅越大的组别内,因子的选股效果越优。具体表现为,多头和多空收益更显著,分组单调性更强。

参数敏感性上,构建因子的回看期越长,因子覆盖率越高,但溢价会出现明显削弱。回看期为3-6个月时,CDTR因子稳定性高,月胜率超过65%,t值大于4。因子在周度、双周和月度的更新频率下都具有显著的选股效果,但更新频率越快,溢价表现越优。

03

红利优选组合

由上文可知,CDTR因子在大市值股票中的覆盖度相对更高,因此,本节尝试在偏大盘风格的红利优选策略中应用该因子。

3.1 引入CDTR因子改进红利优选组合

对标中证红利指数,我们按照如下方式构建红利优选组合。首先,确定选股池为,

沪深A股中,剔除ST股、上市不足3个月的股票以及停牌股。

流动性筛选:剔除过去1年日均总市值和成交额排名后20%的股票。

分红稳定:过去3年连续现金分红,最新一年红利支付率在0到1之间。

随后,在上述选股池中,构建多因子模型。具体包括7个因子:ROE、SUE、盈利质量、CDTR、PB_INT、低估值因子(股息率与PB等权复合)及低换手率,采用等权方式加总复合。在调仓日(每年4、8、10、12月底),选择复合得分最高的50只股票构建股息率加权组合,即为红利优选组合。

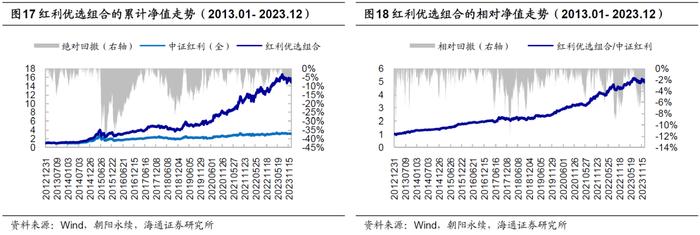

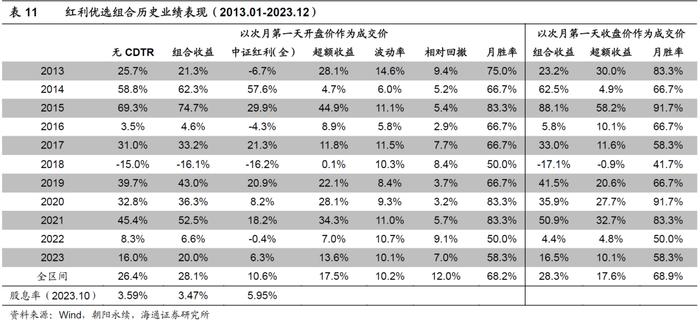

2013.01-2023.12,组合次均单边换手67.4%,即,年化单边换手率2.7倍。若按次月第一天开盘价成交,扣除单边千2的成本后,组合年化收益28.1%,相对中证红利全收益指数年化超额17.5%;每年均可获得正超额,年胜率100%,月胜率68.2%。和没有CDTR因子的组合相比,加入CDTR因子后,年化收益提升1.7%,年胜率为8/11。由此可见,加入CDTR因子可较为稳定地增强红利优选组合的业绩表现。

我们还测试了以次月第一天收盘价成交的业绩表现,如下表所示,组合年化收益28.3%,和开盘价成交的结果相比,几乎没有发生改变。我们认为,全区间而言,组合对成交价的敏感度相对较低。此外,红利税对组合收益影响较小。由于组合为季度换仓,持有时间大于1个月,故我们统一假设红利税为10%,扣减后,年化收益仅下降0.21%。

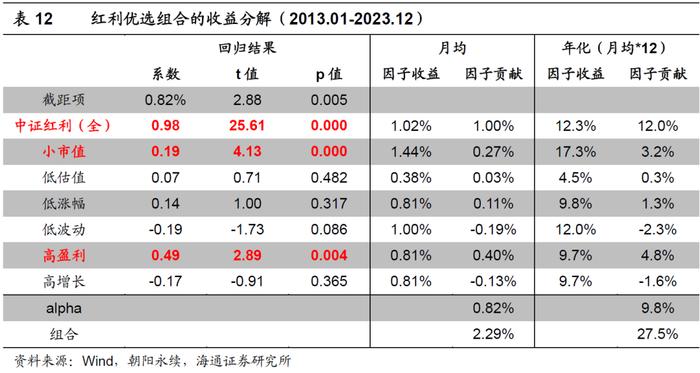

我们将红利优选组合的月收益率对市场(中证红利全收益指数)、小市值、低估值、低涨幅、低波动、高盈利、高增长共7个因子的月收益率回归,结果如表12所示。组合相对中证红利全收益指数的beta接近于1,即,红利优选组合大体捕获了红利指数的beta收益。此外,相对于指数,组合在小市值和高盈利因子上的暴露显著为正,呈较为鲜明的小盘和高盈利风格;在估值、动量、增长上,则无显著稳定的暴露。

按月均收益*12计算,2013.01-2023.12期间,组合年化收益27.5%;同期,中证红利(全)指数年收益12.3%。由于组合相对指数的回归beta接近于1(0.98),可以认为,市场贡献了12.0%的收益;剔除市场贡献后,组合年化超额为15.5%。除市场外,小市值和高盈利风格也为组合贡献了显著的正超额,分别达到3.2%和4.8%。与此同时,组合在高波动因子上具有一定的正向暴露。而2013年以来,市场整体呈低波风格,该因子为组合贡献了年化2.3%的负收益。剔除市场及主要风格因子的贡献后,组合的年化alpha为9.8%(月均0.82%),统计显著。

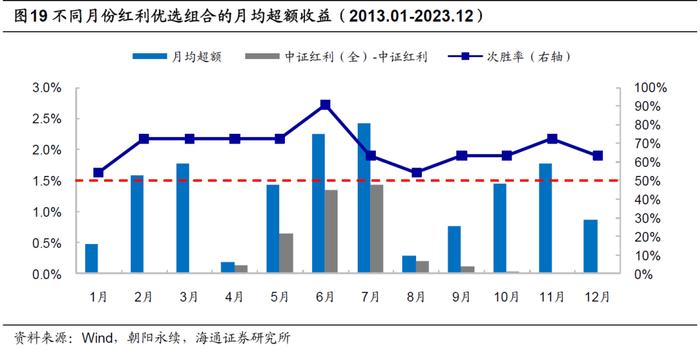

分月度来看,红利优选组合在绝大部分月份上相对中证红利全收益指数均存在明显正超额(图19)。相对而言,1月和8月的超额收益稳定性较差,次胜率仅为54.5%,而其余月份的次胜率均超过60%。此外,4月的超额收益相对较低。更为值得一提的是,高分红主要发生在5-7月份,中证红利全收益指数显著优于价格指数,想要战胜全收益指数的难度陡然加大。但即使在这些月份上,我们的红利优选组合依然具有明显的超额收益,且月均值不低于1.4%。

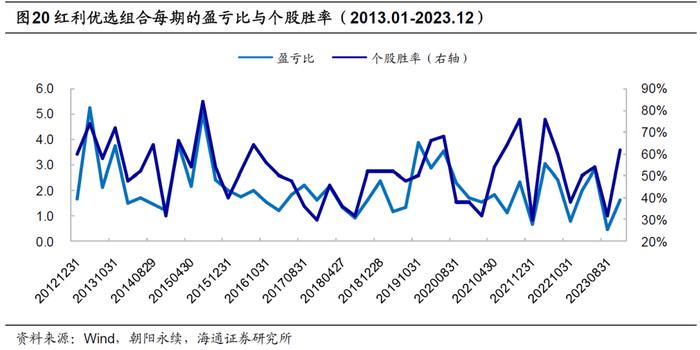

由于组合一年仅换仓4次,且间隔周期至少有2个月(4、8、10、12月底),因此持有期间的体验也相当重要,为此,我们计算每一期组合中,跑赢中证红利指数全收益指数的个股占比,以及跑赢指数的股票平均超额与跑输的股票平均超额之比(盈亏比),结果如下图所示。组合内个股胜率的均值为52.3%,即一半以上的股票可跑赢中证红利指数。盈亏比均值达到2.1,且绝大部分持仓期(占比75.0%)上,盈亏比都超过1.5。这些数据表明,本文策略选出的股票,不仅上涨概率高于下跌概率,上行空间更是显著大于下行空间。

3.2 行业偏离约束下的红利优选组合

上述红利优选组合的选股池虽然限定在3年连续现金分红的样本中,选股过程中也用到了股息率因子,但由于用到了较多其他因子,因此最终组合的行业分布与中证红利指数有一定差异。

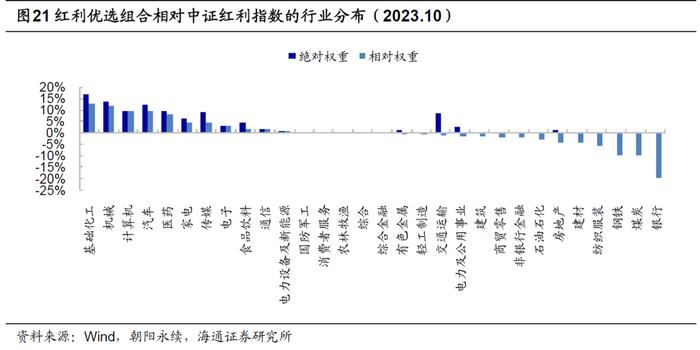

以2023.10的红利优选组合为例,如下图所示,组合相对指数显著低配金融和周期板块,超配制造和TMT板块。特别地,在中证红利指数前两大行业——银行和煤炭上,组合未选到任何股票。较大的行业偏离,使得组合相对中证红利全收益指数的跟踪误差也显著放大,达到年化10%(表11)。

为了改进这一问题,我们尝试构造有行业约束的红利优选组合,具体方式如下。

按照3.1节的步骤选择复合因子得分最高的50只股票作为初始组合。

计算给定行业约束下,每一个(中信一级)行业允许的最小权重和最大权重,以及初始组合的行业权重分布。

定位最小权重大于0且初始组合未选到股票的行业,根据多因子模型选择这些行业内复合得分最高的股票进行补充,并称其为补充组合。

最终组合即为初始组合+补充组合;重新分配每只持股的权重,使得最终组合满足股息率加权和行业权重约束。

在相同的调仓频率下,我们分别构造了行业权重2%、3%、5%偏离约束下的红利优选组合。2013年以来,这3种约束下,组合平均每期持有的个股数分别为58.0、56.4和54.6只,次均单边换手率均为67%左右。表13展示了这3个组合相对于中证红利全收益指数的超额收益表现。

行业约束越严格,组合的跟踪误差、相对回撤越小。例如,在2%的行业约束下,组合年化跟踪误差和2013年以来的最大相对回撤仅分别为6.9%和6.5%;但相应地,超额收益也有所削弱,由无约束下的年化超额17.5%下降至10.3%。但仍然超过10%,且每一年均可取得正超额。

行业约束越宽松,组合的超额收益越高。例如,在5%的行业约束下,组合的年化超额收益为13.7%,高于其余两种情形,月胜率67.4%。分年度来看,除2018年超额收益仅为1.5%外,其余年份的超额收益均超过6%。相应地,较大的行业偏离也使组合的风险指标比约束为2%的情形要高。2013年以来,年化跟踪误差和最大相对回撤分别为7.7%和8.6%。

3.3 小结

CDTR因子可较为稳定地提升红利优选组合的业绩表现。2013.01-20223.12期间,组合年化收益28.1%,相对中证红利全收益指数年化超额17.5%,月胜率68.2%,年胜率100%。时间序列上,组合相对中证红利全收益指数的beta接近于1,即,红利优选组合大体捕获了中证红利指数的beta收益。剔除市场及主要风格因子贡献后,组合年化alpha为9.8%(月均0.82%),统计显著。月历效应上,1月和8月的超额收益稳定性相对较差,次胜率仅54.5%,其余月份的次胜率均超过60%。

由于加入了较多股息率之外的其他选股因子,若不控制行业,红利优选组合的行业分布可能与红利指数相差较大。甚至有可能出现在中证红利指数的前两大行业——银行和煤炭上,没有选出一只股票的情况。这使得红利优选组合的跟踪误差较大,达到年化10%。

若要降低跟踪误差,可构建有行业约束的红利优选组合。约束越严格,组合的跟踪误差、相对回撤越小。例如,在2%的行业约束下,组合年化跟踪误差和2013年以来的最大相对回撤仅分别为6.9%和6.5%;但相应地,超额收益也有所削弱,由无约束下的年化超额17.5%下降至10.3%。但仍然超过10%,且每一年均可取得正超额。

04

总结

朝阳永续会根据不同分析师的目标价汇总一致预期目标价,基于该指标可构建一致预期目标收益因子。即,一致预期目标价/个股当前股价-1。该因子从个股角度综合分析师的观点。但是,一方面,不同分析师的目标收益中枢可能不一;另一方面,目标价给出的时间点也不一样,统一用最新收盘价作为对比基准来反映分析师的看好程度,显得较为粗糙。因此,剥离常见风格、低频量价、基本面、以及分析师相关(一致预期净利润调整、分析师覆盖度)因子的影响,该因子的选股效果不再显著。

本文从分析师角度出发,汇总其对自己所覆盖公司的相对目标收益排名。即,考察分析师k对股票j给出的目标收益,相对于分析师k对其所覆盖的所有股票给出的平均目标收益的超额收益,称为相对目标收益;然后再汇总所有分析师对股票j的相对目标收益,以此构建“一致相对目标收益”(CDTR)因子。

一致相对目标收益(CDTR)因子在一定程度上消除了分析师之间目标收益中枢不同的影响。因为有的分析师天然比较乐观,对覆盖的股票都倾向于给出较高的目标价;而有的分析师则较为谨慎,对覆盖股票给出的目标价都比较低。更进一步,比起原先的目标收益空间,该因子实际上更为关注分析师对自己所覆盖股票的排序。

2013年以来,CDTR因子的平均股票数量覆盖度为38.7%,市值覆盖度为75.0%。CDTR因子与股票未来一个月收益显著正相关。分10组后,多头组合年化超额3.3%,空头组合年化超额-4.9%,年化多空收益为8.2%,均统计显著,月胜率65.9%。多空收益在动量和增长上的暴露较为显著。即,动量或增长风格较强时,因子的选股效果相对较优。剔除常见选股因子的影响后,CDTR因子在Fama-Macbeth回归下的截面溢价仍显著为正;在时间序列回归下的年化alpha(系数*12)为7.0%,统计显著。

我们分别考察了在基金重仓股与非基金重仓股、不同市值股票池、及不同前期涨跌幅股票池内,因子的选股效果。

(1)无论是基金重仓股还是非基金重仓股样本空间,CDTR因子值越高,股票未来一个月的收益表现越优。相对而言,非基金重仓股中,因子多空收益更为明显;但基金重仓股中,因子多空收益稳定性更高。

(2)在市值较大的股票中,CDTR因子分组多空收益稳定性更高,月胜率超过60%;但市值最大的组别中,多空收益相对较低。

(3)在不同涨幅组别中,CDTR因子越大,股票未来一个月的收益越高,单调性明显。相对而言,涨幅越大的股票池内,CDTR因子的选股效果越优,多头及多空收益都更为显著。

参数敏感性上,构建因子的回看期越长,因子覆盖率越高,但溢价会出现明显削弱。回看期为3-6个月时,CDTR因子稳定性高,月胜率超过65%,t值大于4。因子在周度、双周和月度的更新频率下都具有显著的选股效果,但更新频率越快,溢价表现越优。

CDTR因子可较为稳定地提升红利优选组合的业绩表现。2013.01-20223.12期间,组合年化收益28.1%,相对中证红利全收益指数年化超额17.5%,月胜率68.2%,年胜率100%。时间序列上,组合相对中证红利全收益指数的beta接近于1,即,红利优选组合大体捕获了中证红利指数的beta收益。剔除市场及主要风格因子贡献后,组合年化alpha为9.8%(月均0.82%),统计显著。月历效应上,1月和8月的超额收益稳定性相对较差,次胜率仅54.5%,其余月份的次胜率均超过60%。

由于加入了较多股息率之外的其他选股因子,若不控制行业,红利优选组合相对中证红利全收益指数的跟踪误差较大,达到年化10%。若要降低跟踪误差,可构建有行业约束的红利优选组合。约束越严格,组合的跟踪误差、相对回撤越小。例如,在2%的行业约束下,组合年化跟踪误差和2013年以来的最大相对回撤仅分别为6.9%和6.5%;但相应地,超额收益也有所削弱,由无约束下的年化超额17.5%下降至10.3%。但仍然超过10%,且每一年均可取得正超额。