地方化债路径选择(2024版)

作者:公众号固收荷语 李清荷团队

近年来,防范化解地方债务风险成为政府金融工作的重点,一系列化债政策和措施持续推出。2023年7月,政治局会议提出“一揽子化债方案”;2023年8月,中国人民银行、国家外汇管理局召开2023年下半年工作会议也指出:切实防范化解重点领域金融风险,统筹协调金融支持地方债务风险化解工作。基于区域差异,各地在化债路径方面也存在一定的差异。本文尝试分析目前主要化债路径的运用以及不同区域对化债路径的选择差异,以期为地方化债提供有益的借鉴和启示。

1.1 化债路径分类

财政部《地方全口径债务清查统计填报说明》中提出六种常见的债务化解举措,具体为(1)安排财政资金偿还;(2)出让政府股权以及经营性国有资产权益偿还;(3)利用项目结转资金、经营收入偿还;(4)合规转化为企业经营性债务;(5)通过借新还旧、展期等方式偿还;(6)采取破产重整或清算方式化解。同时,根据各地化债动态表述,各地根据自身情况,积极探索了金融机构贷款置换、城投平台整合或转型、特殊再融资债置换、设立化债基金等方式推动化债进程。

因此,根据政策和实践,目前化债手段可以归纳以下几类,分别为特殊再融资债置换、银行等金融机构的合作支持、盘活存量资产、化债基金、城投平台加速整合与市场化转型。

总体来看,当下有诸多区域正走在化债的道路上,同时由于经济财政实力、资源禀赋的不同,各地选择的化债路径也会有所差异。本文着重分析以上五类主要化债路径在实践运用中取得的成效以及不同区域对化债路径的选择,以期为地方化债提供有益的借鉴和启示。

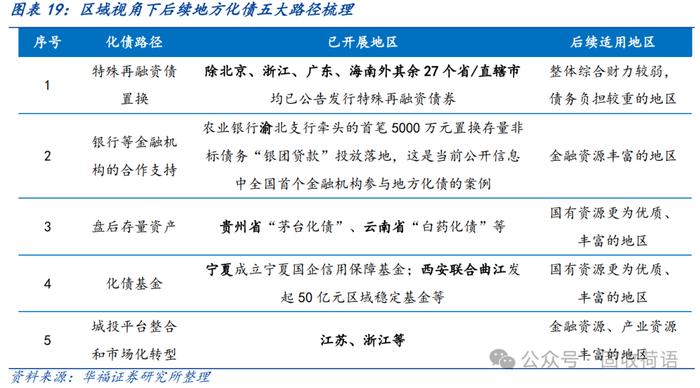

1.2近年来五大化解路径梳理

1.2.1 特殊再融资债置换:发行集中在西部地区

再融资债是用于偿还部分到期地方政府债券本金的地方政府债;再融资债只能用于偿还地方债的本金,不能直接用于项目投资和偿还利息。自2020年12月开始,部分再融资债券的资金用途由“偿还到期地方政府债券本金”变为“偿还政府存量债务本金”,不再列明被偿还债券信息,特殊再融资债券由此诞生。

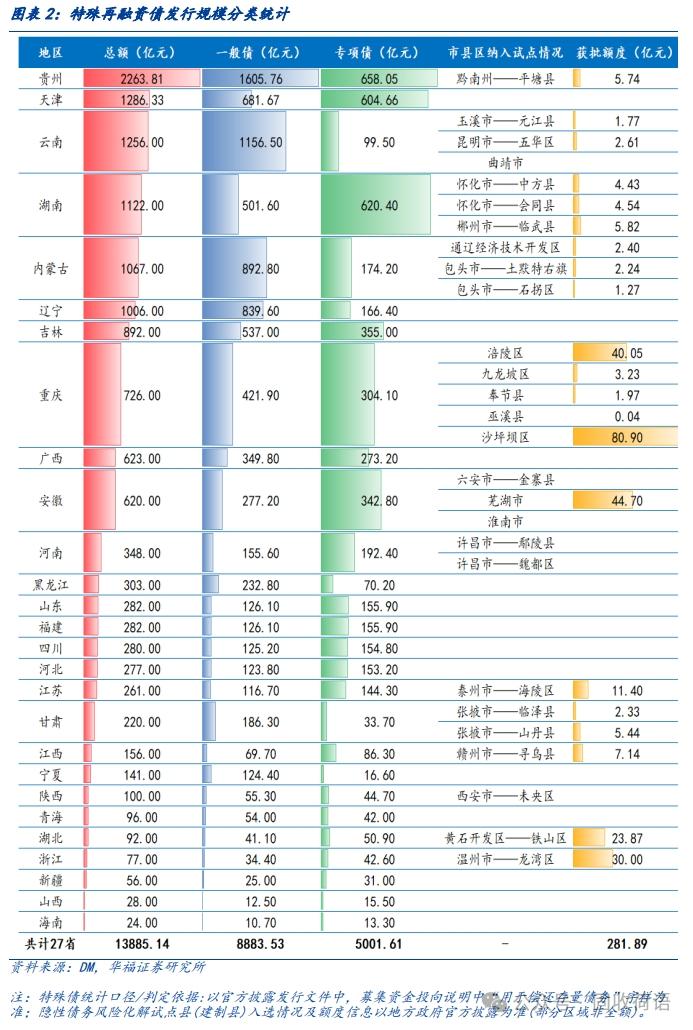

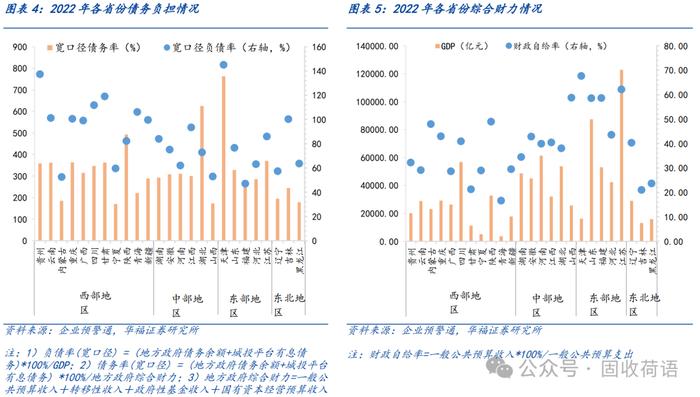

根据DM统计口径,截止2023年12月12日,全国已有27个省公告发行特殊再融资债,发行规模合计约1.39万亿元。发行省份中发行规模超千亿的省份共计6个,贵州发行规模超2000亿元,辽宁、云南、内蒙古、湖南、天津特殊再融资债券均超千亿。

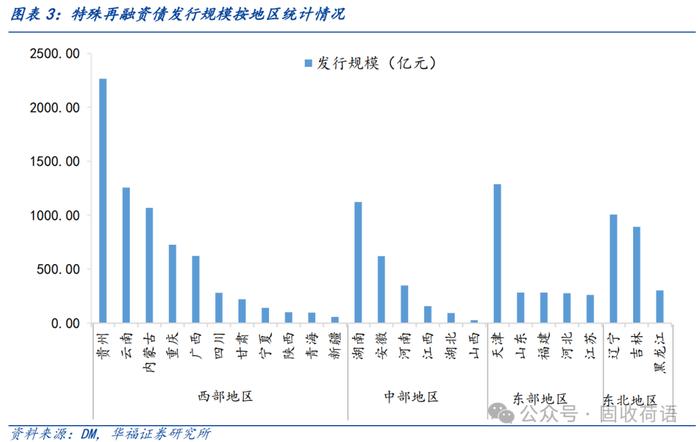

分区域来看,发行集中在西部地区,总体上来看呈现西部>中部>东部的特点。其中,西部地区发行的特殊再融资债券规模最大,合计为6828.81亿元,占比近50%,且集中在贵州、云南和内蒙古三省;中部、东部地区中发行规模较大的省份为湖南、天津。

具体来看,相较于东、中部地区,西部地区整体综合财力较弱,债务负担较重,自身“造血”能力较弱,因此在上级支持方面存在较大优势。

1.2.2 银行等金融机构的合作支持:金融资源丰富区域更有优势

金融机构化债主要分两种,一是对贷款展期、降息,二是协助地方政府进行债务置换。

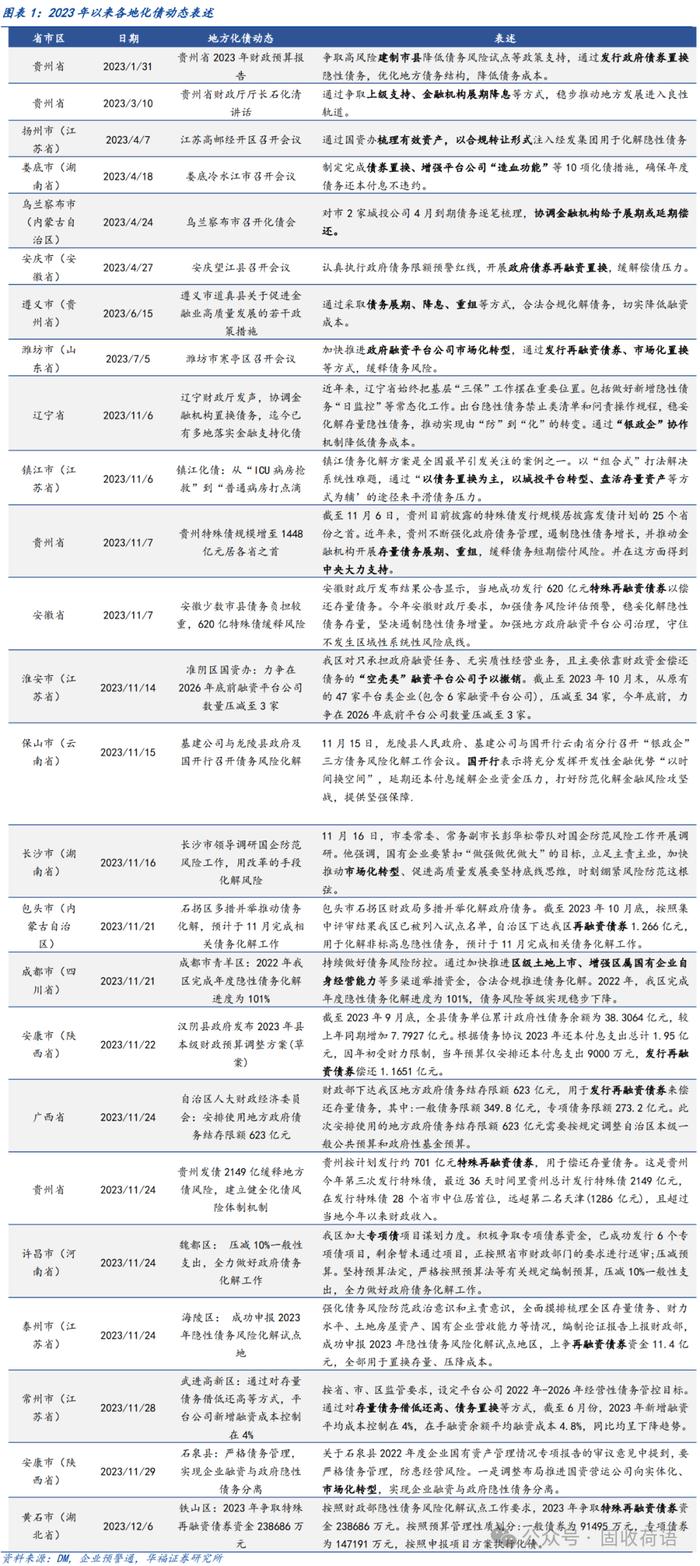

2023年下半年以来政府部门多次明确表态金融支持地方债务风险化解。2023年8月,央行、外汇局在2023年下半年工作会议中指出,统筹协调金融支持地方债务风险化解工作;同年9月,央行在国务院新闻办公室举行国务院政策例行吹风会时强调,指导金融机构积极稳妥支持地方债务风险化解,建立常态化的融资平台金融债务监测机制;同年11月,央行、金融监管总局、证监会联合召开金融机构座谈会指出,金融机构要与融资平台通过展期、借新还旧、置换等方式,合理降低债务成本、优化期限结构,确保金融支持地方债务风险化解工作落实落细。

多地也积极协同金融机构推进地方债务化解。2023年12月,农业银行渝北支行牵头的首笔5000万元置换存量非标债务“银团贷款”投放落地,这是重庆市完成的首笔“银团贷款”置换非标债务业务,也是当前公开信息中,全国首个金融机构参与地方化债的案例。随着各地、各金融机构化债工作细则逐步明确,后续以银行为代表的金融机构参与化债的节奏或会提速。

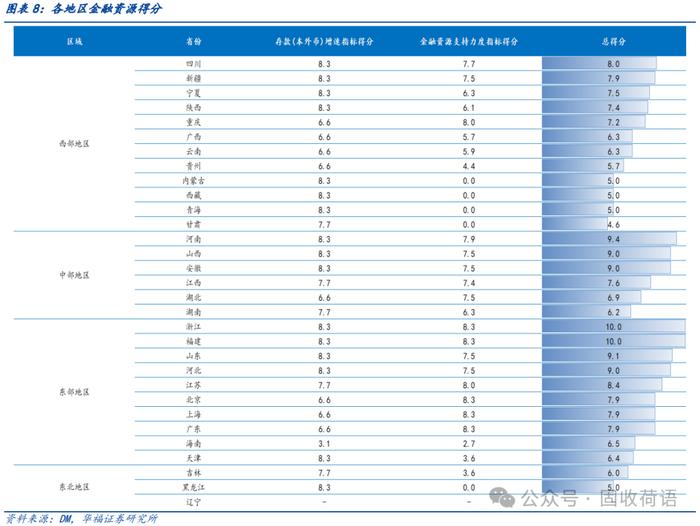

但金融化债本质上是将地方债务压力转移至金融机构,各地金融资源分布不均,因此金融资源丰富的省市进行金融化债将更有优势。以存款(本外币)增速和各地区金融资源支持力度两个指标来评价各地区金融资源,金融资源在区域间差异较大,金融资源相对较充沛的省市主要集中在东部地区和少数中、西部地区,包括浙江、福建、河南、山东、山西、安徽、河北等。

因此,对于金融资源丰富的省市,如山东、四川等,进行金融化债将更有优势;对于金融资源水平靠后的区域,如贵州等,协同金融机构展期、置换债务的难度较大,要进一步打开化债空间,还需其他力量参与和支持。

1.2.3 盘活存量资产:对于有优质上市国企的区域有一定借鉴意义

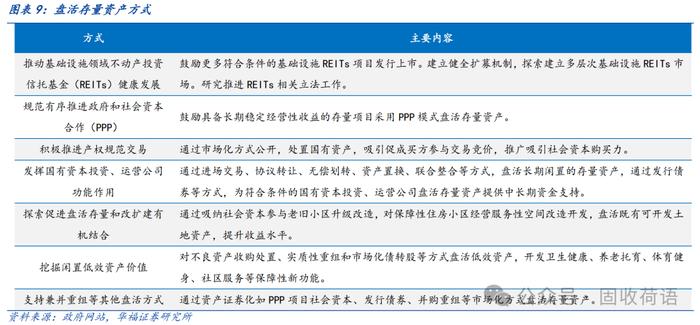

盘活存量资产即采用有效方式整合利用现有的存量资产形成存量资产和新增投资的良性循环,从而达到防止资产闲置和提升资产利用效率的目的。

2022年5月,国务院印发《关于进一步盘活存量资产扩大有效投资的意见》(国办发〔2022〕19号),作为存量资产盘活的专项文件,强调要在“重点领域”、“重点区域”加快存量资产盘活,其中央企、国企要发挥带头表率作用。根据19号文,盘活存量资产的方式共有七种,分别为:推动基础设施领域不动产投资信托基金(REITs)健康发展,规范有序推进政府和社会资本合作(PPP),积极推进产权规范交易,发挥国有资本投资、运营公司功能作用,探索促进盘活存量和改扩建有机结合,挖掘闲置低效资产价值和支持兼并重组等其他盘活方式。

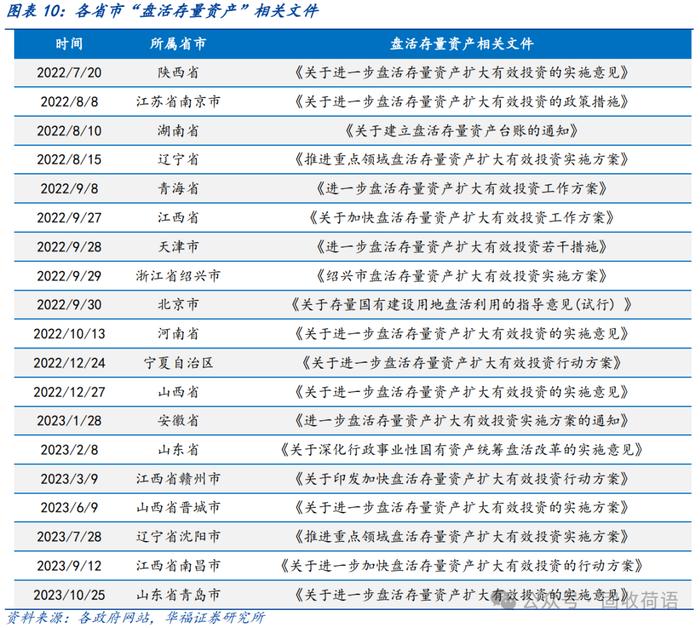

盘活存量资产已成为化解债务的重要途径。2022年7月以来,多地就盘活存量资产发布了针对性的文件。在各地区的具体实践中,如贵州省“茅台化债”模式、云南省“白药化债”模式都是较为成功的案例:“茅台化债”模式中,茅台集团通过向省国资公司无偿划转股权、收购贵州高速集团部分股权、财务公司开展固收类证券投资业务等途径化解贵州省债务风险;“白药化债”模式中,省国资委通过间接的股权划转将云南白药部分股权注入云投集团,缓解平台债务压力。

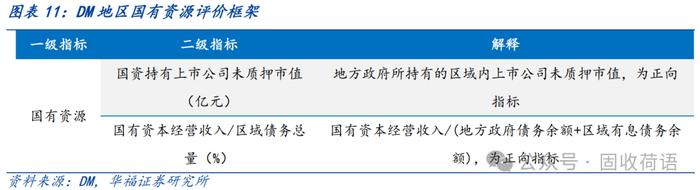

具体来看,盘活存量资产的参与主体多为央企、国企,背后依靠的是地区的优质国有资源。各地区国有资源主要通过国资持有上市公司未质押市值和国有资本经营收入/区域债务总量两个指标来评价,东部、中部多数省市国有资源整体较好,西部地区中,贵州、陕西、重庆、四川等国有资源排名比较靠前,相关地区可以结合自身优势协调优质国有资源缓释债务风险。

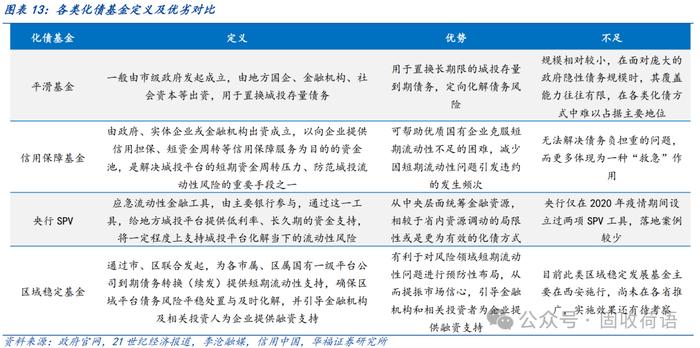

1.2.4 化债基金:规模较为有限,央行SPV或更为有效

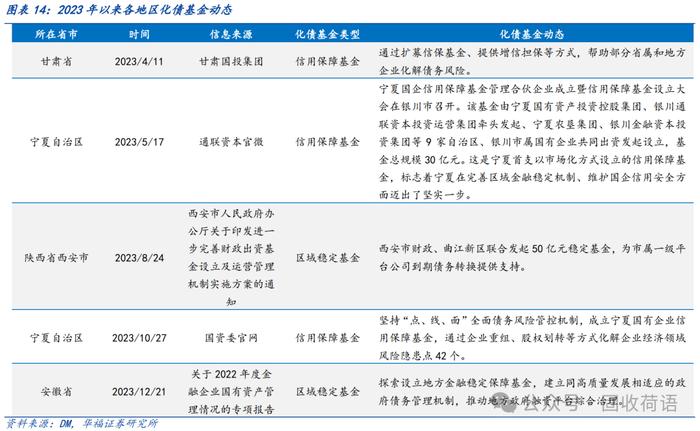

化债基金是地方政府为管控城投债务风险,直接出资或协调各方资源设立的基金或资金池,主要包括平滑基金、信用保障基金、央行SPV、区域稳定发展基金等。随着中央对地方隐性债务监管逐渐收严,各地政府陆续出台债务风险管控措施,当前已有多省市建立化债基金,承担区域债务化解职责,例如,2023年5月,宁夏成立宁夏国企信用保障基金;同年8月,西安联合曲江发起50亿元区域稳定基金。

对于平滑基金、信用保障基金和区域稳定基金,基金资金主要来源于省内/市内,与寻求银行等金融机构的合作支持手段类似,主要调动的是区域内的金融资源,但总体规模相对有限;对于央行SPV,是中央层面直接参与化债,参考国外相关SPV工具设立经验,SPV在投放贷款的同时存在要求抵押品的可能,因此,与盘活存量资产手段类似,国有资源更为丰富的区域预计将获得更大的支持。

1.2.5 城投平台加速整合与市场化转型:或更有利于金融资源、产业资源丰富区域

2023年,我国启动了新一轮国企改革,存量城投企业数量多、融资成本较高的市县有望借此机会加速推进转型整合,以解决债务风险。

一方面,可结合自身的资源与禀赋,向基建市政类国企或市场类国企等方向转型:

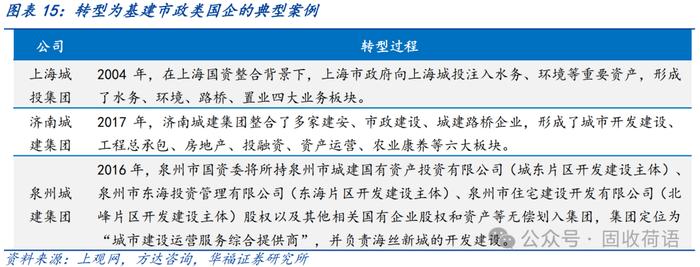

1)基建市政类国有企业:主要是负责当地基建市政项目的建设,以及市政资产管理运营,主要依靠于当地政府注入可经营的城市资源资产以加速转型,门槛较低,是城投企业的主要转型路径,典型案例有上海城投集团、济南城建集团、泉州城建集团等;

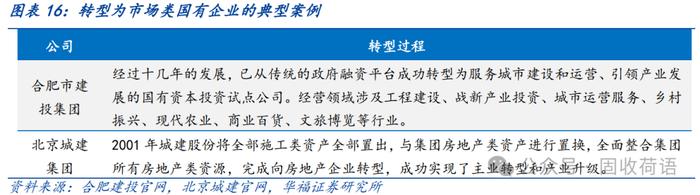

2)市场类国有企业:该类企业已初步具备相关业务资质、市场竞争力较强,有望转型成为权属清晰、多元经营、自负盈亏的市场类国企,转型市场类国企可以分成以下几个方向:建筑工程企业、地产类企业、商业产业类等。此条转型路径更适合金融资源、产业资源丰富的地区,对大部分中小城市而言,由于缺乏资源支持,转型为市场类国有企业较难。典型案例有合肥建投集团、北京城建集团等。

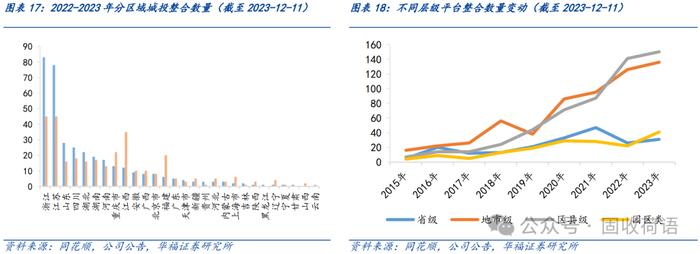

另一方面,资本实力偏弱的平台可加大整合力度,缓解自身债务压力。具体到区域来看,江苏和浙江两省城投平台整合数量领先于其他省份,且城投整合逐渐下沉至区县。对于部分弱资质区域,基本面和造血能力不足仍是掣肘,缺乏市场化转型条件,因此进行平台整合或更有利。

1.3 总结:因地制宜选择化债路径

总体来看,当下有诸多区域正走在化债的道路上,化债手段离不开上述几点,同时由于经济财政实力、资源禀赋的不同,各地需因地制宜选择更为积极有效的化债方式,以顺利完成化债目标:

1)东部地区的综合财力、金融和国有资源普遍相对丰富,可主要通过城投企业市场化转型升级,加强造血功能,实现自负盈亏。一些债务负担较重的省市,如天津、山东等,还应充分协调金融和国有资源,寻求债务的持续化解。

2)中部地区的化债资源整体较一般,可结合自身优势充分利用各类资源缓解债务风险。例如,安徽可以利用其丰富的上市国企资源进行化债。

3)西部地区的综合财力、金融和国有资源相对较弱,但也往往是上级支持的重点区域。地方政府和城投企业可以积极争取上级政府在资金、政策等方面的支持,助力区域化债的化解。