【财经分析】LPR调降影响债市:收益率曲线或进一步压平 短债基金有望直接受益

转自:新华财经

新华财经北京2月20日电(王菁)随着近日已经有所预期的“传闻”落地,5年期贷款市场报价利率(LPR)史上最大幅度下调为春节前已经稍有降温的债市行情,再次注入一剂“强心针”。

业内人士纷纷表示,债市“顺风”环境大概率将延续一段时间。目前,流动性和资金面均利好债市,在基本面数据真空期,交易主线仍是围绕股债跷跷板、机构行为和政策预期等,尤其是短债性价比将进一步提升,有望取得曲线“极度”平坦化之下确定性较高的投资回报。

宽货币与宽信用“谁主沉浮”?中长端债券收益率仍有下行空间

20日早间,央行授权银行间同业拆借中心发布的一年期贷款市场报价利率(LPR)维持在3.45%不变,五年期贷款市场报价利率(LPR)从4.20%下调至3.95%。

财信证券固定收益部宏观策略投研总监李连山对新华财经指出,“本次利率调降的三个逻辑关键词包括时间点、非对称、幅度,此前2023年的5年LPR降幅不够,本次降低25BPs,从幅度上包含了2023年8月‘没降’的10BPs。降息主要目的或为刺激新增资金购房,降低居民存量房贷利率,降低房贷成本刺激居民消费,最终促进经济增长。”

受此因素影响,当日债市期现券盘初快速走强,此后基本持稳,午后尤其是尾盘的多头情绪再度升温,国债期货主力合约多数收于日高附近。期债盘后,现券收益率又开始一轮震荡下探,截至发稿,10年期国债活跃券收益率已经跌破2.42%,最新报2.413%,下行2.2BPs。

南华研究院债券分析师高翔表示,“对于LPR非对称调整,债券市场反应并不像此前降息那么明显,大多数机构是抱有一定预期的,主要略超预期的部分可能还是在于25BPs的幅度,大多数机构的预测区间在15-20BPs左右。”

“对债市整体影响偏中性,”李连山认为,降息目的是为了刺激经济,刺激房产的消费,带动经济增长。存量的贷款大部分需要明年调整,而新增的房地产交易还是需要看收入水平和刚需,低利率大背景下,降低LPR刺激经济效果仍待观察,还需要关注后续月份的MLF利率是否也会下调。

光大证券固定收益首席分析师张旭对新华财经表示,近期一系列政策的“暖风”以及今日LPR的超预期大幅下行具有明显的宽信用、稳市场、强信心作用,为包括资本市场在内的金融市场运行营造出良好的环境,巩固和增强经济回升向好的态势。

鹏扬基金高级策略分析师魏枫凌则向新华财经分享了调降LPR对债市存在的两方面影响。

魏枫凌指出,“有利影响在于,参考LPR定价的贷款利率下调后,由于银行配置债券和信贷存在替代效应,债券的性价比提升,中长期限债券利率可能进一步下行。而不利影响在于,理论上LPR降息能促进宽信用,但最终能否带来增量融资需求,还取决于居民购房的意愿,尤其是总需求能否扩大,因而需要后续看到信贷、消费和房地产相关数据的验证。”

华福证券固收首席分析师李清荷对新华财经表示,此次非对称调降LPR和MLF降息落空,10年期活跃券均没出现明显向上调整,反映当前市场多头力量仍然占据上风。目前的基本面真空期内,调整即是配置盘入场时机,且交易盘将再次开始交易未来降息预期,带动收益率在短暂调整后仍将继续下行。”

固收投资超额收益“何处寻”?业内关注短久期高等级信用资产

由于当前实际利率偏高,要扩大总需求、支持财政发力与防范化解金融风险,客观上还需要保持适当的低利率环境,资金面短期内料保持平稳宽松。

日前,金融时报文章曾提及,当政策利率过低时,货币需求迅速扩大,货币政策可能失效。短期内央行政策利率维持现有水平,这一政策考量为应对下阶段挑战留出了更多空间。“换言之,2月没有降存款利率、公开市场操作利率或MLF利率,只降了LPR,是央行还‘留了一手’。”魏枫凌称。

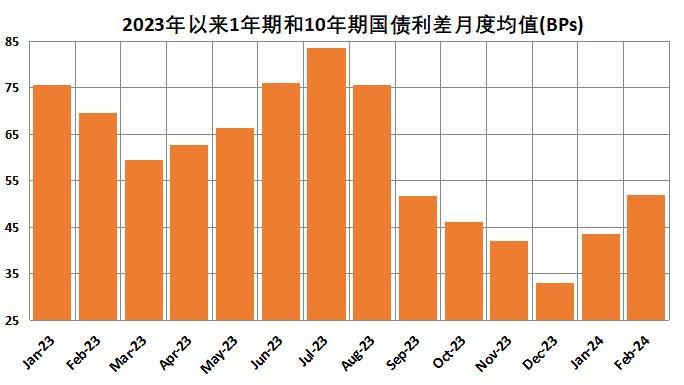

国债收益率是包括贷款市场在内的整个金融市场的定价基准,存款是银行体系主要的资金来源,因此贷款市场的定价不可避免地受到债券和存款利率的影响。从资金和债券市场的实际运行情况来看,2024年开年以来,资金市场利率总体稳定,债券收益率曲线则呈现出高度平坦化形态。

截至2月19日,DR001、DR007月内均值中枢自2023年末的1.61%、1.84%上行至1.71%、1.89%,同公开市场操作利差走阔至9BPs。国股银行同业存单1年期发行利率月均中枢自2023年12月的2.61%下行至2.34%,下行27BPs,同1年期MLF自11BPs的正利差收窄至16BPs的负利差。

同期,10年期国债收益率从年初的2.55%附近下行至2.42%,降幅累计达13BPs;超长期债券交易保持热络,30年期国债收益率自年初的2.84%已经下行至2.61%,降幅为23BPs。

张旭还表示,“自上次LPR下行以来,债券收益率曲线长端与短端的利差明显收敛。举例来看,今年2月初至19日的1年和10年期国债收益率均值分别为1.91%和2.43%,分别较2023年8月,即2023年9月和12月两轮存款利率降息前,均值分别上行了7BPs和下行了17BPs,两个期限间的利差收敛了24BPs。”

基于此市场情况,从投资者应对策略来看,高翔表示,短期策略是以波段的思路来操作,需要注意的是交易节奏。短债投资主要仍受资金面影响居多,建议关注流动性,也就是资金连续回笼之后,观察利率还能否保持在偏低位置。

“短债目前面临的投资者止盈压力相对小,后续如果有增量降低银行负债成本的政策举措,那么短债基金将直接受益。”魏枫凌进一步预测称,后续央行降低公开市场操作利率、MLF利率以及商业银行继续下调存款利率的概率其实都存在,但是时间点或落在外部压力明显更小或者是经济下行压力明显加大的阶段。可以说,在债券收益率曲线十分平坦化、企业部门盈利和现金流依然承压的背景下,配置短久期高等级信用资产仍是当前很有性价比的选择。

“利率调降的影响在于,目前无论是贷款、存款、债券,收益率曲线都在变平,利率越高的,降幅越大,所有涉及的利差都会压缩。债券投资的超额收益也来源于此。”中金公司固定收益研究负责人陈健恒亦如是说。

编辑:王柘