美国整体通胀降温似乎与美联储加息没什么关系

最近的美国通货膨胀率数据对于那些预测高通胀在不加息的情况下也能下降的经济学家来说可能是一场胜利。

最新数据显示,美国整体通胀水平明显降温,从10月到11月,美国消费者价格指数(CPI)环比仅上涨0.1%,远低于经济学家普遍预测的0.3%。美国11月CPI同比增长7.10%,市场预期为7.30%,前值7.70%,数据持续回落且为2021年12月以来最小增幅。美国11月未季调核心CPI年率录得6%,为2022年7月以来新低。

然而,智通财经了解到,在一些经济学家看来,一些衡量商品通胀的重要指标在11月放缓或完全下降,部分原因是供应链障碍得到实质性缓解,还有部分原因是企业为应对供应链冲击以及潜在需求增长而囤积了大量备用商品,现在需要亏本出售其中一些库存。

那么美联储加息是否为降低通胀率的主要原因呢?一些经济学家认为美联储加息和通胀降低这件事没什么紧密联系。比如,整体CPI上涨的“最大贡献者”——住房成本,约占整体CPI指数的三分之一,11月环比增长0.6%,同比增幅达到7.1%,仍处于历史高位水平。

住房成本持续高企的主要原因:薪资增长+劳动力市场紧俏

如果加息能够减缓通货膨胀率,那么房屋销售价格将会迅速下降,因为抵押贷款利率已经飙升至6%以上。然而,11月份所有与住房有关的成本居高不下。相反,我们看到新车的通胀放缓,二手车价格通胀迅速下降,尽管汽车销售情况已经回升但价格持续下滑。

那么哪些项目的通胀率最难降低呢?可能是持续上涨的家居用品和电器等住房相关商品的价格。尽管美联储收紧金融条件,在一定程度上抑制了房地产市场,但租金成本以及其他住房相关成本难以得到抑制。

CPI对于租金成本的衡量往往滞后于当前的状况,一些试图衡量当前的要价表明,租金正在小幅下降。劳动力政策研究组织EmployAmerica的经济学家亚历克斯·威廉姆斯(AlexWilliams)在最近发布的一篇文章中指出,这种下降幅度不太可能是由美联储加息所引起的,因为美国人通常不会为了支付房租而进程额外的融资或借款。

一般来说,由于个人收入迅速减少,或者工作机会减少,租金成本往往会下降,因此薪资增长率,以及劳动力市场持续紧俏能否得到抑制才是租金成本持续高企能否得到缓解的重要影响因素。

威廉姆斯写道:“我们观察到,在劳动力市场继续走强和工资上涨的情况下,价格——甚至主要对就业增长率敏感的价格——也可能出现放缓。”“事实上,这表明在就业人数持续增长的情况下,我们仍然可以达到持续2%的租金通胀。因此,可能不会出现出现某些著名经济学家希望出现的那种经济衰退对就业市场的打击。”

劳动力市场持续火热,美联储放缓加息步伐绝不等同于政策转向!

一些经济学家认为,美联储加息没有产生更大影响的部分原因在于,加息大约需要六到九个月的时间才能在经济中完全发挥作用,因此存在滞后效应。一旦通过联邦基金利率提高了银行的借贷成本,这些银行不会立即转而提高其他所有人的借贷成本(还有其他货币政策动态化措施导致抵押贷款利率超过美联储的目标)。

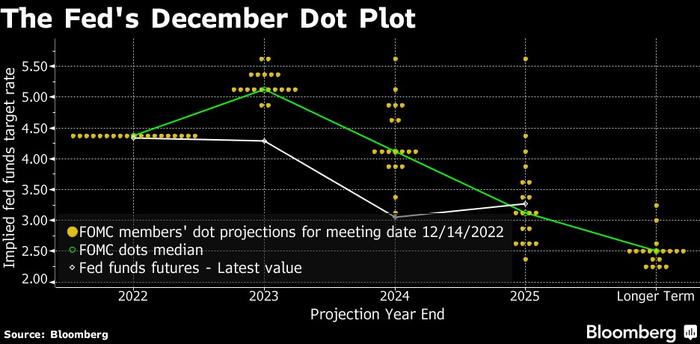

劳动力市场的著名分析师约瑟夫·波利塔诺(JosephPolitano)本周在他的ApricitasEconomics新闻稿中写道,尽管美联储已经从加息75个基点后退,转而支持加息50个基点,但新的、更慢的步伐不应被解读为转向更宽松的货币政策。美联储官员在12月份的经济预测中比之前的会议更为悲观,他们预计2023年利率将上升——FOMC点阵图显示利率中值预期从4.6%上升至5.1%,并且预计失业率将大幅上升。

如上所述,薪资增长以及劳动力市场紧俏似乎免疫于美联储货币政策,不过,美联储的政策制定者也在密切关注工资水平,因为美联储认为工资水平将决定通货膨胀率的走向。第三季度的雇佣成本指数从第二季度的5.6%下降到5.2%,尽管一些经济学家对11月就业报告中小时收入环比仅增长0.6%发出了警告,但平均每周工作小时数却下降了,这意味着就业报告中的工资数据仍然出现了向上倾斜。

从最新的就业数据来看,美国工人薪资增长强劲。美国11月平均每小时工资年率升至5.1%,高于预期。强劲的薪资增长无疑是提振了美国服务业消费需求,11月非农就业报告显示,服务业中,休闲和酒店业和保健服务等部分新增就业进一步上升,显示出服务业劳动力需求仍然强劲,服务业景气度尚未恶化。目前美国的通胀压力来源已经从燃料和食品转到了服务业,这也可以看出美国消费者的需求也从商品转移到服务上。