公司组织体检,标准每人1000,到底交不交个税?

01#

交不交个税,自然是看个人所得税法。

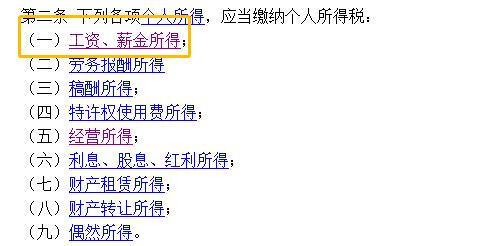

个人所得税法规定,下列个人所得应该缴纳个人所得税。

在所得的定义上,工资、薪金所得,是指个人因任职或者受雇取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。

在所得的形式上,实施条例第八条个人所得的形式,包括现金、实物、有价证券和其他形式的经济利益;所得为实物的,应当按照取得的凭证上所注明的价格计算应纳税所得额,无凭证的实物或者凭证上所注明的价格明显偏低的,参照市场价格核定应纳税所得额;所得为有价证券的,根据票面价格和市场价格核定应纳税所得额;所得为其他形式的经济利益的,参照市场价格核定应纳税所得额。

所以,在判断职工取得的一项经济利益是否缴纳个税时候,我们要从这个事项的本质定义上去思考。

是否是员工的所得?是否是员工因任职受雇获取的所得?

如果是员工的所得,是因任职受雇获得的所得,那么不管什么形式,是现金支付,还是实物福利,不管是造表发放,还是发票报销,都应该按工资薪金计征个税。

比如非常容易判断的,就是按月发放的工资,平时的奖金等,这些没有任何争议,就是员工的所得,是你任职受雇获取的所得。

又比如过年过节发的实物福利(大米、粽子等等),这些也是所得,也是因为你任职受雇于单位才有的,也是应该计征个税的,所得为实物的,应当按照取得的凭证上所注明的价格计算应纳税所得额。可能很多人并没有把实物所得计税,但是并不代表它不需要计税。

还比如,有些单位以各种报销形式发放交通补、电话补,很多人觉得是发票报销,就不应该交个税,实际上很多时候都是用发票在掩盖其补助的本质,如果通过检查,发现是人人有标准,按期报销的,就算有发票,也不能掩盖其构成个人所得的实质,也应该计征个税。

试想,如果不规范这个口径,实物发放不交税,发票报销不交税,那税法的漏洞就太大了,很多人就会转空子,把本身属于所得的分拆,通过各种报销,各种实物发放方式规避个税。

02#

我们在判断是否按工资薪金项目交个税要看是否构成所得,是否是员工因任职受雇获取的所得?

那么相反,如果不是员工的所得,不是因为任职受雇获取的所得,那自然不应该按工资薪金计征个税。

比如,员工出差,自己垫付了住宿费,回来拿发票报销了,员工也从公司收到钱了。

比如员工请客户吃饭,拿着餐饮票报销了,员工收到了报销款。

比如员工买了办公用品,拿着发票报销了,收到了报销款。

我想,我们大家都清楚,这显然不构成员工所得,毕竟我并没有得到什么,打给我的钱都是我垫付的资金,是我支付的公司的经营相关的费用,是工作要求必须得支出的。

不是所得,那自然不存在个税的问题。

但是要注意的是,员工日常因公支出报销的电话费、加油费这类费用,因为实际中很难区分是因公还是因私(现实中很多拿发票来报销说是工作要求的支出,实际上可能是福利性质),也就是说很难区分是个人所得还是公司支出,所以在实际中都是税务局重点检查点,重点判断是否是公司经营必要合理的支出。

当然税务上也给了一些简单的处理方法,比如报销电话费这块,我直接给你一个免税额度,我不再去判断你因公因私,反正只允许这么多免个税,其余的都给我交个税。

链接:通讯费补贴收入个税扣除标准(2022年11月版)

比如加油费这种,一般都是要求你签订私车公用协议,然后还辅助其他证明证据是因公支出的油费,以此证明你不是以此名义发放的福利,而是因公的必要支出。

03#

上述界限分明的,其实大家日常工作中都非常好判断。

但是有一些事项,我们在判断是否计征个税的时候还是有点迷糊。

比如员工每天中午在公司的食堂免费吃饭、比如员工每天上下班坐公司的通勤车,又比如员工每年参加公司组织的体检。

这些算是所得吗?

算是因为任职受雇获取的所得吗?

你说算,我好想没拿到实物,没领到现金,但是你说不算。从个人所得税法对所得定义上来看,确实也符合所得定义,你因任职受雇,你也没法参加公司的体检,吃公司免费的饭,坐通勤车,这些虽然没有直接现金发放给你,但是也为你节约了相应的开支,不也是变相的获取了其他经济利益流入。

不然哪些个没有提供类似免费午餐、通勤车的公司怎么会羡慕这些提供了类似福利的公司员工呢?因为没有提供类似服务的公司员工自然要自掏腰包吃饭、坐车,总不会公司不提供,你就不去上班了(吃饭、坐车这些又不是工作必须给你解决,理论都是含在工资薪金报酬里,现在单独给你提供,理论也是工资薪金所得的一部分)。

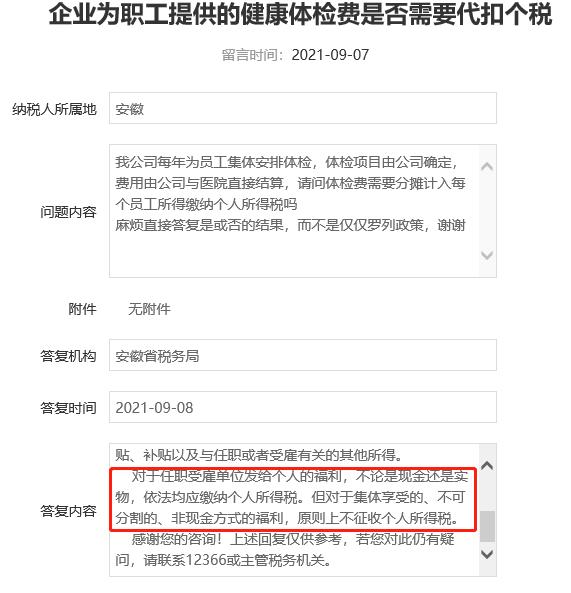

那么对于类似的问题,征不征个税呢?我们看看税务局的回复。

税务局的意思是,这个呢,我翻译一下,首先就是是否交个税,还是要看是否是所得,不管什么形式,只要是所得都要交。但是呢对于集体享受、不可分割、非现金方式的福利,原则上,重点,是原则上不征收,也就是本身按法律本身属于所得应该收,但是原则上这种又不收。

集体享受、不可分割、非现金方式!

这个税法条款找不到,我们只能理解为一种税务口径,一种判定标准。

那么食堂吃饭,公司组织的体检应该算是符合这个口径了。

从这个口径理解,那我们就不征税嘛。

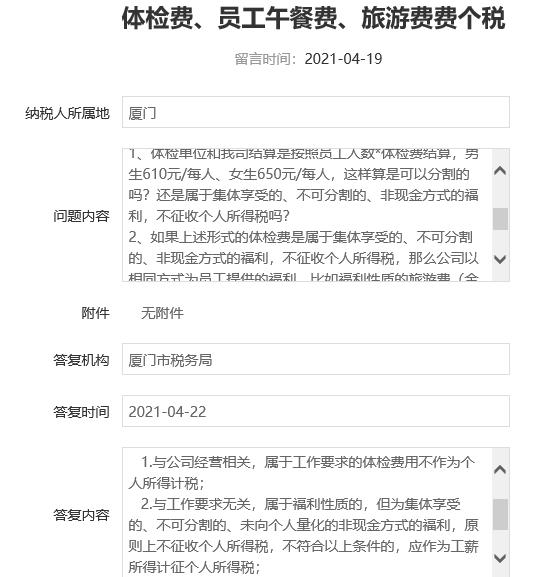

但是现在又有人说了,年度体检费,标准就是1000每个人,这个合同都有,还有吃饭这个事情,如果是公司按每个人每顿30的标准定期向餐饮公司结算的。

那这种有明确每个人多少钱的标准的还算不算集体享受、不可分割、非现金方式?

我都每个人都有金额的标准,还算不可分割吗?

类似的问题税务局也做过回复。

但是这个回复显然也还是只说了个原则性的方向,并没有直接明确回复交还是不交。

对于这个问题,我发现很多人对此一直也有疑问,税务局也没有公开明确表达征或不征的答案。

对于这个问题,小编是这样理解的,当然对于税务局没有明确答案,只有原则性方向的问题我一般是站在纳税人有利的角度去理解,当然也因为如此,所以我的理解仅供参考。

我的理解是就算体检费看得出每个人多少的标准,这种原则上也还是不需要征收个税。

理解的角度是这样的:

集体享受不可分割,未向个人量化的非现金方式,我觉得应该整体从内涵意思来领会。它更应该指向的这个事项是公司统一安排的集体行动,不因某个人特殊情况而分割享受,比如你就算不参与吃饭、体检,这部分钱也不会按你的份额量化了单独变现补偿给你。

集体享受不可分割,未向个人量化的非现金方式下,单位对费用统一结算,不会以报销或者现金方式单独按标准支付给个人,个人当然对此没有自由支配权,你这部分权益也无法转移给他人。比如吃饭这个事情,不会说大家每个人标准30,拿发票来报销。

所以,我们不能狭义的理解为只要能分清楚每个人的标准就觉得它不属于集体享受不可分割,未向个人量化的非现金方式。

当然,这个仅仅是小编个人理解,也是站在纳税人为出发点的理解,如果你觉得不妥,不安全,你按标准给员工申报了自然也没人说你,而且本身这块税务局也是模棱两可的,怎么理解都有相应的合理之处。

但是如果你不想交,可以按照这个思路和税务局battle一下,实在不行,如果有一天税务局检查到你们,说你们应该就体检费,食堂有标准的就餐计征个税,那么你可以先问问税务局食堂和员工体检费交个税没有,如果他们都交了,battle不过了,那再说交的事情吧。

税法的东西,就是这么神奇!