库存依旧处于高位 PVC难有大幅上行空间

来源:大越期货作者:大越期货

研报正文

1.基本面:

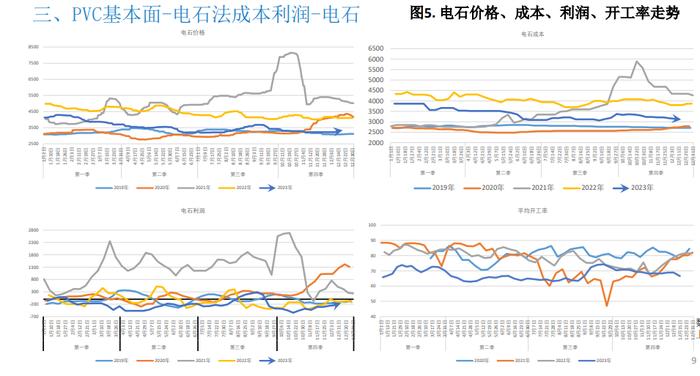

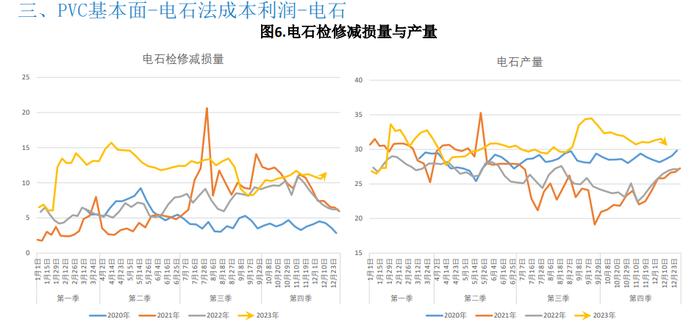

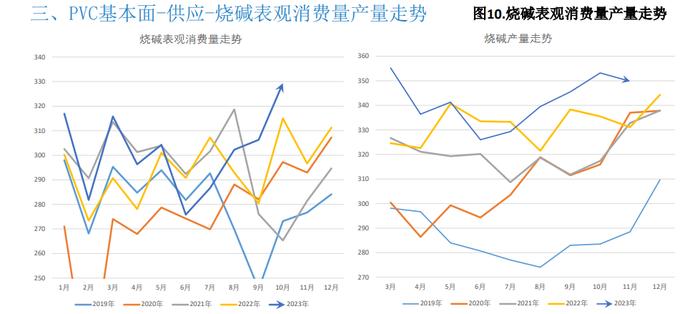

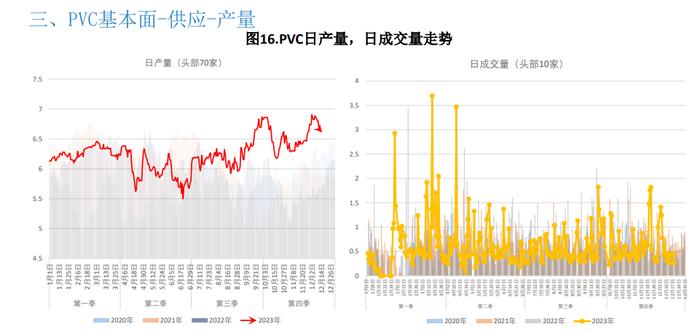

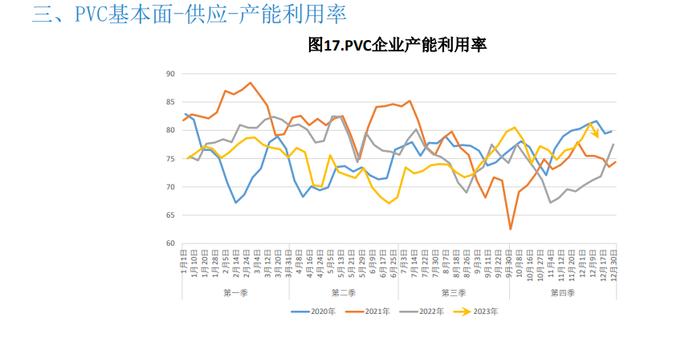

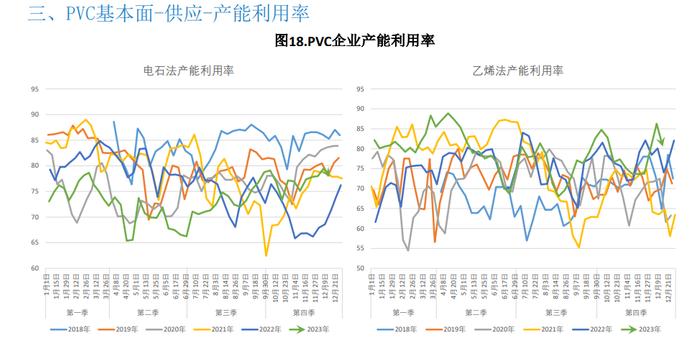

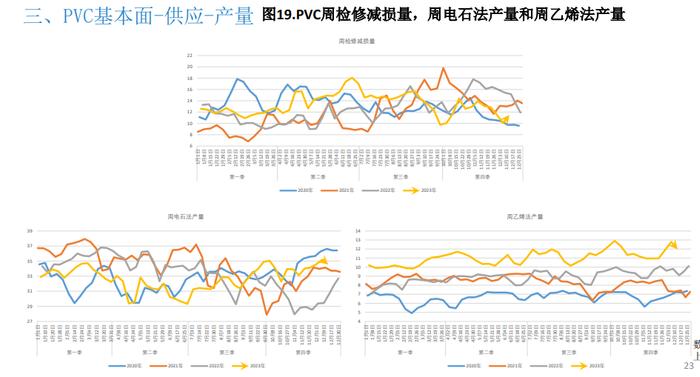

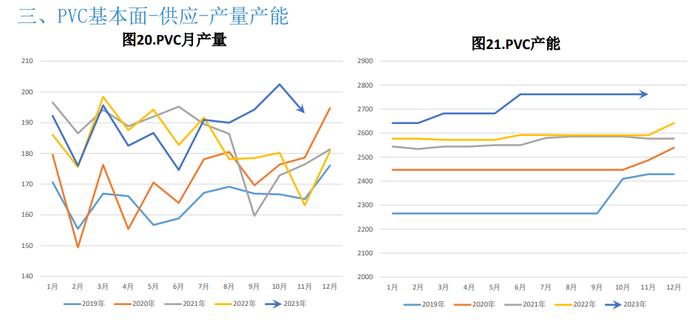

供应端来看,本周样本企业产能利用率为78.51%,环比减少3.35个百分点;电石法企业产量34.54万吨,环比减少1.85%,电石法成本端支撑走稳,利润回吐,产量下调;乙烯法企业产量11.97万吨,环比减少6.41%,乙烯法受原油价格影响,利润回调,供给下调;上周检修降低部分供给压力,本周开工预计有所回升。

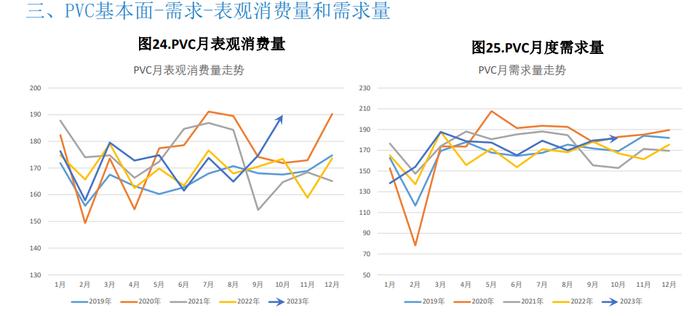

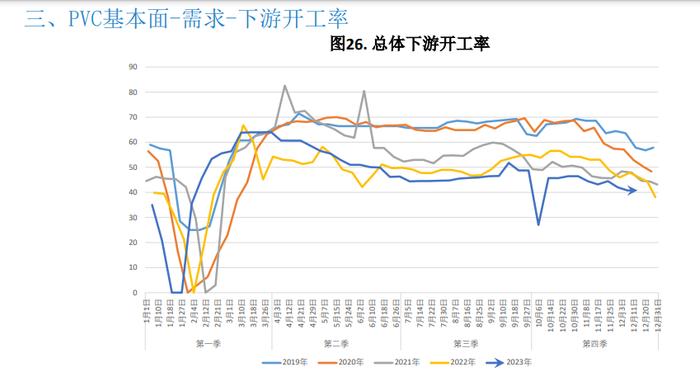

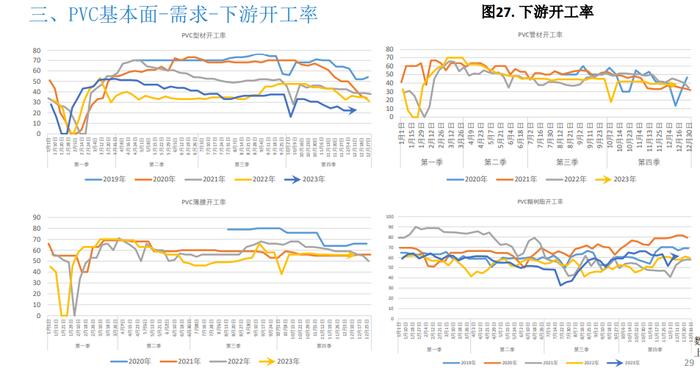

需求端来看,内需疲弱,但部分地区有节前备货需求,略有支撑;台塑报价微降,出口难有支撑;短期新增预售订单有所增长;中长期总体刚性需求走弱。

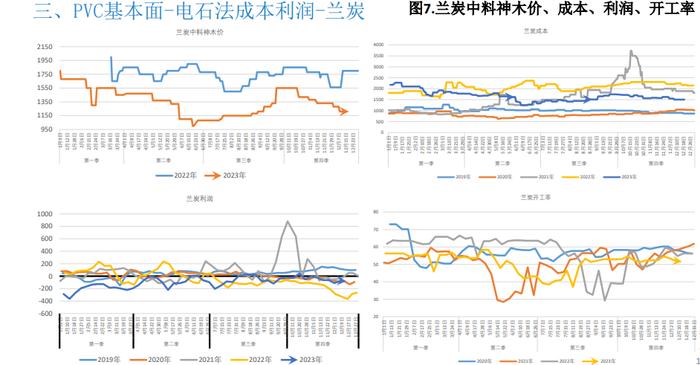

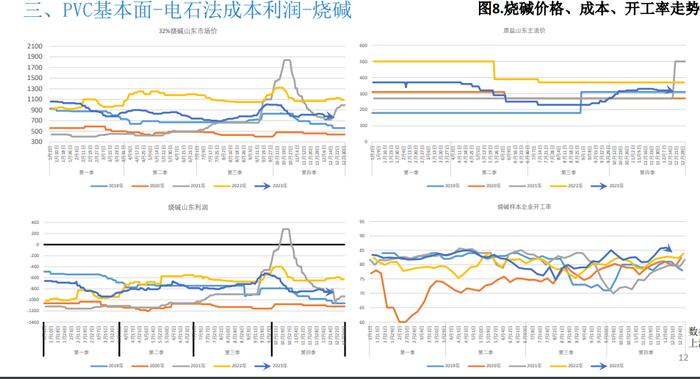

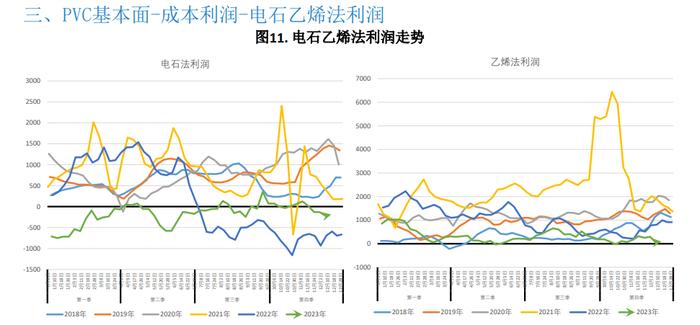

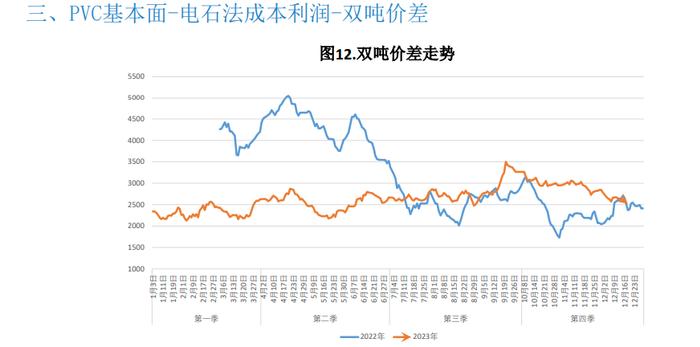

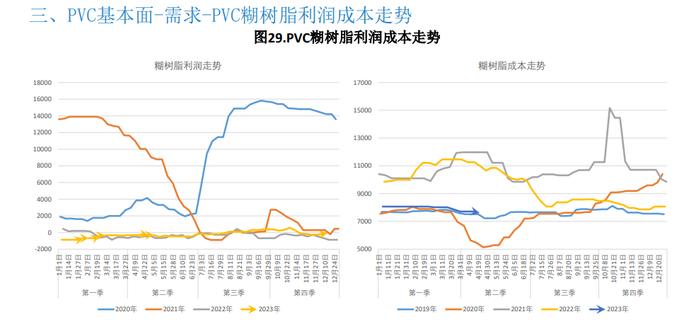

成本上来看,电石供应受天气情况影响转紧,兰炭成本持稳,短期电石成本支撑由稳转强,同时受需求刺激及限电影响略有上移;乙烯法成本跟随原油下行而下行,利润有所抬头;双吨价差震荡下行,未来排产或有所减少。总体成本支撑持稳。偏空。

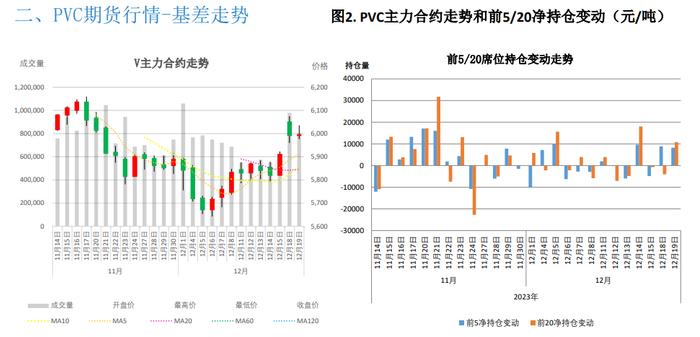

2.基差:

12月19日,华东SG-5现货价5770元/吨,05合约基差-225元/吨,现货贴水期货。偏空。

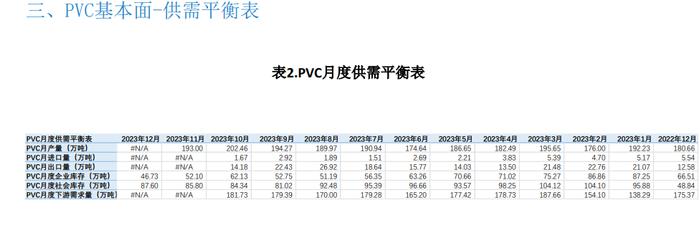

3.库存:

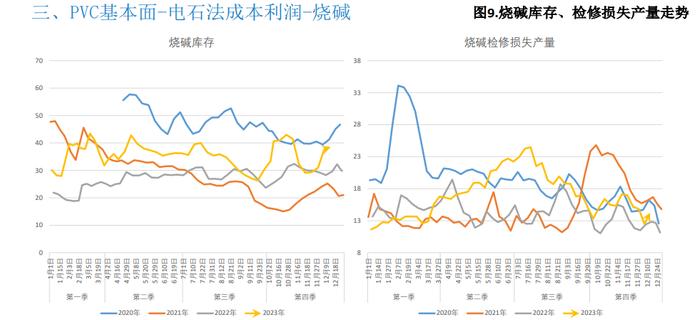

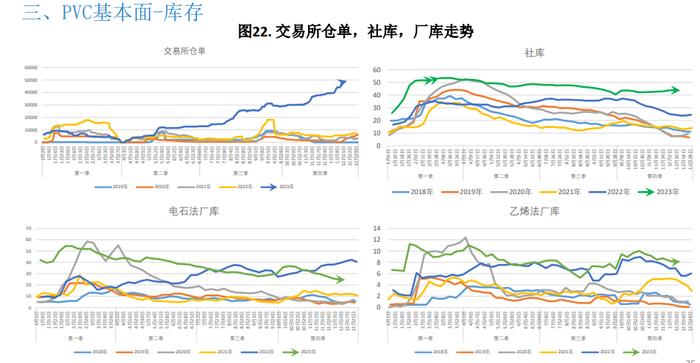

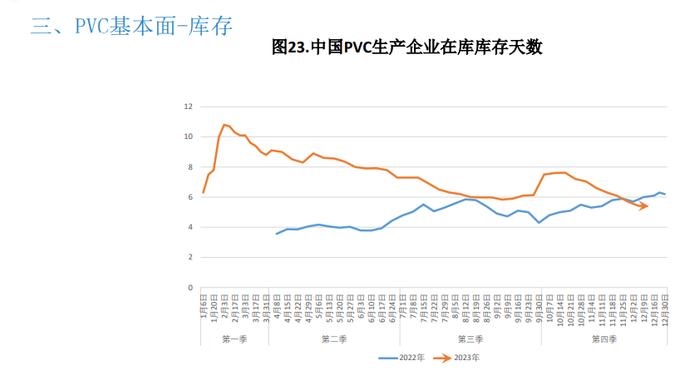

企业库存为32.71万吨,环比减少0.19%;电石法厂库为24.53万吨,环比减少0.68%;乙烯法厂库为8.18万吨,环比增加1.31%;社会库存为43.80万吨,环比减少0.23%;生产厂家库存可用天数为5.40天,环比减少0.37%。库存总体仍处高位,去库维持低速。偏空。

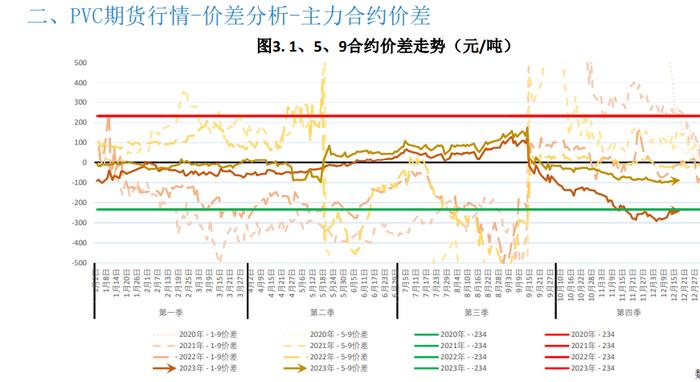

4.盘面:

MA20向下,05合约期价收于MA20上方。中性。

5.主力持仓:

主力持仓净空,空增。偏空。

6.预期:

电石成本受兰炭成本止跌和限电影响,以及需求刺激略有增加,乙烯法成本受原油价格震荡走强,总体成本支撑凸显;检修未来有减少趋势,供给压力或有所恢复;生产企业原料和成品库存降幅较为明显,但社会库存微涨,交易所仓单仍承压上行,总体库存依旧处于高位;内需疲弱;台塑报价下调,利空出口;总体底部较稳,但难有大幅上行空间。

利多:供应减产,电石,乙烯成本支撑。

利空:总体供应压力反弹;库存持续高位,消耗缓慢;内外需疲弱。

主要逻辑:供应总体压力强势,国内需求复苏不畅,出口需求支撑低迷。

主要风险点:内需政策落地实现程度,出口走势,原油走势,烧碱、电石法成本支撑走势。