《A105000纳税调整项目明细表》知识点讲解

转自:上观新闻

为贯彻落实《中华人民共和国企业所得税法》及有关税收政策,进一步减轻纳税人办税负担,企业所得税年度纳税申报作了相关修订。

今天,申税小微为大家重点介绍《纳税调整项目明细表》(A105000)的填报规则有啥新变化~

《国家税务总局关于企业所得税年度纳税申报有关事项的公告》(国家税务总局公告2022年第27号)对《纳税调整项目明细表》(A105000)填报说明共有3处修订。

修订处一

有关项目填报说明

——(四)特殊事项调整项目第37项

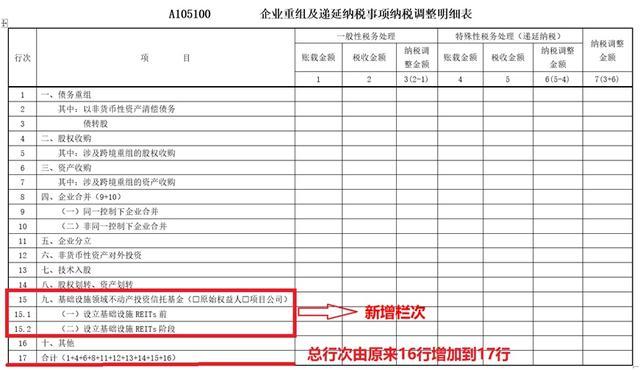

第37行“(一)企业重组及递延纳税事项”:根据《企业重组及递延纳税事项纳税调整明细表》(A105100)填报。第1列“账载金额”填报表A105100第17行第1+4列金额。第2列“税收金额”填报表A105100第17行第2+5列金额。

若表A105100第17行第7列≥0,第3列“调增金额”填报表A105100第17行第7列金额。若表A105100第17行第7列<0,第4列“调减金额”填报表A105100第17行第7列金额的绝对值。

说

明

因本次修订在《企业重组及递延纳税事项纳税调整明细表》(A105100)中增加“基础设施领域不动产投资信托基金”部分,《企业重组及递延纳税事项纳税调整明细表》(A105100)的总行次由原来16行增加到17行,由此也调整《企业重组及递延纳税事项纳税调整明细表》(A105100)与上级表单《纳税调整项目明细表》(A105000)的表间关系,填报说明将原“表A105100第16行”修改为“表A105100第17行”。

修订处二

表内、表间关系

——(二)表间关系第9项

保险企业:第23行第1列=表A105060第1行第2列。若表A105060第3行第2列≥第6行第2列,第23行第2列=表A105060第6行第2列;若表A105060第3行第2列<第6行第2列,第23行第2列=表A105060第3行第2列+第9行第2列。若表A105060第12行第2列≥0,第23行第3列=表A105060第12行第2列。若表A105060第12行第2列<0,第23行第4列=表A105060第12行第2列的绝对值。

保险企业表间关系填报说明中,增加了4个“第23行”,描述更加准确。

修订处三

表内、表间关系

——(二)表间关系第14项

第37行第1列=表A105100第17行第1+4列;第37行第2列=表A105100第17行第2+5列;若表A105100第17行第7列≥0,第37行第3列=表A105100第17行第7列;若表A105100第17行第7列<0,第37行第4列=表A105100第17行第7列的绝对值。

修订原因同修订处一。

《2022年度企业所得税汇算清缴一本通》发布!快来看看有哪些新内容吧~

《A105080资产折旧、摊销及纳税调整明细表》知识点讲解

《A105100企业重组及递延纳税事项纳税调整明细表》知识点讲解

《A107010免税、减计收入及加计扣除优惠明细表》知识点讲解

《A107012研发费用加计扣除优惠明细表》知识点讲解

《A107040减免所得税优惠明细表》知识点讲解