平煤转债:低硫优质主焦煤主要供应商(东吴固收李勇 陈伯铭)20230320

报告摘要

事件:

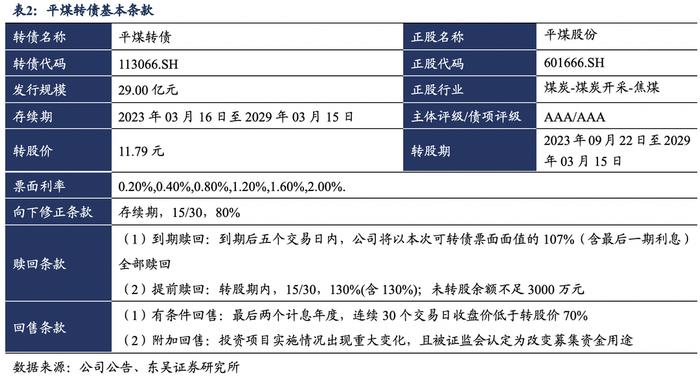

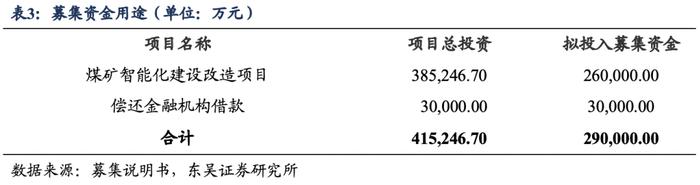

■平煤转债(113066.SH)于2023年3月16日开始网上申购:总发行规模为29.00亿元,扣除发行费用后的募集资金净额用于煤矿智能化改造项目与偿还金融机构借款。

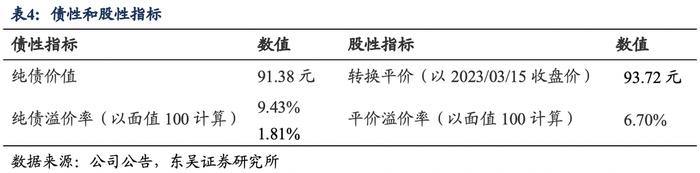

■当前债底估值为91.38元,YTM为1.81%。平煤转债存续期为6年,中诚信国际信用评级有限公司资信评级为AAA/AAA,票面面值为100元,票面利率第一年至第六年分别为:0.20%、0.40%、0.80%、1.20%、1.60%、2.00%,公司到期赎回价格为票面面值的107.00%(含最后一期利息),以6年AAA中债企业债到期收益率3.37%(2023-03-15)计算,纯债价值为91.38元,纯债对应的YTM为1.81%,债底保护较好。

■当前转换平价为93.72元,平价溢价率为6.70%。转股期为自发行结束之日起满6个月后的第一个交易日至转债到期日止,即2023年9月22日至2029年3月15日。初始转股价11.79元/股,正股平煤股份3月15日的收盘价为11.05元,对应的转换平价为93.72元,平价溢价率为6.70%。

■转债条款中规中矩,总股本稀释率为9.60%。下修条款为“15/30,80%”,有条件赎回条款为“15/30、130%,有条件回售条款为“30、70%”,条款中规中矩。按初始转股价11.79元计算,转债发行29.00亿元对总股本稀释率为9.60%,对流通盘的稀释率为9.68%,对股本摊薄压力较小。

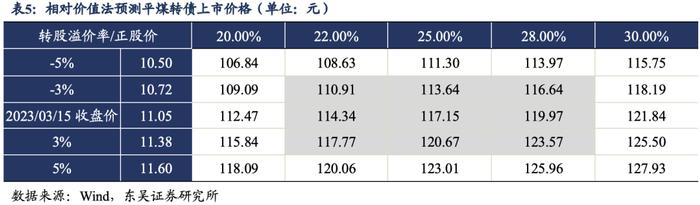

观点: ■我们预计平煤转债上市首日价格在110.91~123.57元之间,我们预计中签率为0.0088%。综合可比标的以及实证结果,考虑到平煤转债的债底保护性良好,评级和规模吸引力一般,我们预计上市首日转股溢价率在25%左右,对应的上市价格在110.91-123.57元之间。我们预计网上中签率为0.0088%,建议积极申购。

■平煤股份有限公司主营业务为煤炭开采、煤炭洗选加工,煤炭销售。下属生产单位包括十七个生产矿和三个精选煤厂。公司的煤炭品种主要有1/3焦煤、焦煤及肥煤。煤炭产品主要有动力煤和冶炼煤两大类。

■2017年以来公司营收稳步增长,2017-2021年复合增速为9.39%。自2017年以来,公司营业收入总体呈现稳步增长态势,同比增长率呈“V型”波动,2017-2021年复合增速为9.39%。2021年,公司实现营收296.99亿元,同比增加32.60%。与此同时,归母净利润也不断浮动,2017-2021年复合增速为20.70%。2021年实现归母净利润29.22亿元,同比增加110.61%。

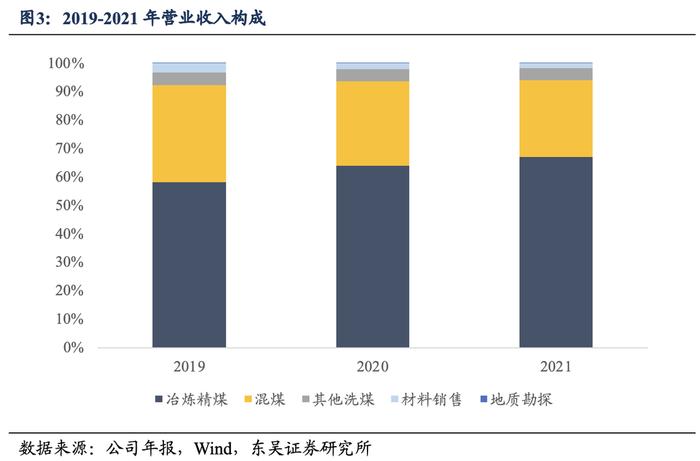

■公司的主要营收构成稳定,冶炼精煤、混煤为主要营收来源。2019-2022年1-6月,冶炼精煤收入占主营业务收入的比重为58.18%、64.00%、67.02%和72.10%。混煤收入占主营业务收入的比重为34.12%、29.70%、27.10%和22.24%。冶炼精煤业务占比呈每年递增的趋势。

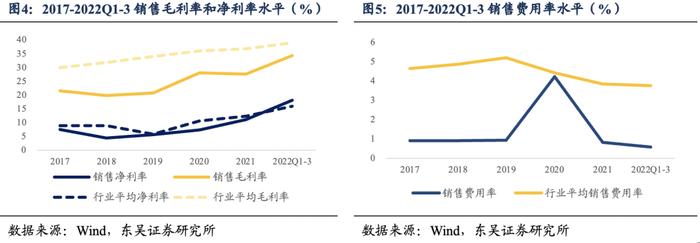

■公司销售净利率和毛利率维稳,销售费用率下降。2017-2021年,公司销售净利率分别为7.43%、4.38%、5.62%、7.27%和11.01%,销售毛利率分别为21.45%、19.81%、20.71%、27.99%和27.58%。随着煤炭行业景气度显著上升,煤炭价格不断上升,公司毛利率呈上升趋势。

■风险提示:申购至上市阶段正股波动风险,上市时点不确定所带来的机会成本,违约风险,转股溢价率主动压缩风险。

1. 转债基本信息

当前债底估值为91.38元,YTM为1.81%。平煤转债存续期为6年,中诚信国际信用评级有限公司资信评级为AAA/AAA,票面面值为100元,票面利率第一年至第六年分别为:0.20%、0.40%、0.80%、1.20%、1.60%、2.00%,公司到期赎回价格为票面面值的107.00%(含最后一期利息),以6年AAA中债企业债到期收益率3.37%(2023-03-15)计算,纯债价值为91.38元,纯债对应的YTM为1.81%,债底保护较好。

当前转换平价为93.72元,平价溢价率为6.70%。转股期为自发行结束之日起满6个月后的第一个交易日至转债到期日止,即2023年09月22日至2029年03月15日。初始转股价11.79元/股,正股平煤股份3月15日的收盘价为11.05元,对应的转换平价为93.72元,平价溢价率为6.70%。

转债条款中规中矩。下修条款为“15/30,80%”,有条件赎回条款为“15/30、130%,有条件回售条款为“30、70%”,条款中规中矩。

总股本稀释率为9.60%。按初始转股价11.79元计算,转债发行29.00亿元对总股本稀释率为9.60%,对流通盘的稀释率为9.68%,对股本摊薄压力较小。

2. 投资申购建议

我们预计平煤转债上市首日价格在110.91-123.57元之间。按平煤股份2023年3月15日收盘价测算,当前转换平价为93.72元。

1)参照平价、评级和规模可比标的苏租转债(转换平价101.58元,评级AAA,发行规模50.00亿元)、北港转债(转换平价96.45元,评级AAA,发行规模30.00亿元)、长汽转债(转换平价89.67元,评级AAA,发行规模35.00亿元),3月15日转股溢价率分别为16.92%、25.96%、40.10%。

2)参考近期上市的天23转债(上市日转换平价81.73元)、精煅转债(上市日转换平价87.32元)、睿创转债(上市日转换平价119.86元),上市当日转股溢价率分别为43.40%,40.71%,20.71%。

3)以2019年1月1日至2022年3月10日上市的331只可转债为样本进行回归,构建对上市首日转股溢价率进行预测的模型,解释变量为:行业转股溢价率(x_1)、评级对应的6年中债企业债上市前一日的到期收益率(x_2)、前十大股东持股比例(x_3)和上市前一日中证转债成交额取对数(x_4),被解释变量为上市首日转股溢价率。得出的最优模型为:y=-89.75+0.22x_1-1.04x_2+0.10x_3+4.34x_4。该模型常数项显著性水平为0.001其余系数的显著性水平为0.1、0.05、0.05和0.001。基于我们已经构建好的上市首日转股溢价率实证模型,其中,煤炭行业的转股溢价率为26.14%,中债企业债到期收益为3.37%,2022年三季报显示平煤股份前十大股东持股比例为62.10%,2023年3月15日中证转债成交额为67,643,869,920元,取对数得24.94。因此,可以计算出平煤转债上市首日转股溢价率为25.15%。

综合可比标的以及实证结果,考虑到平煤转债的债底保护性良好,评级和规模吸引力一般,我们预计上市首日转股溢价率在25%左右,对应的上市价格在110.91~123.57元之间。

我们预计原股东优先配售比例为68.63%。平煤股份的前十大股东合计持股比例为62.10%(2022/9/30),股权较为集中。假设前十大股东80%参与优先配售,其他股东中有50%参与优先配售,我们预计原股东优先配售比例为68.63%。

我们预计中签率为0.0088%。平煤转债发行总额为29.00亿元,我们预计原股东优先配售比例为68.63%,剩余网上投资者可申购金额为9.10亿元。平煤转债仅设置网上发行,近期发行的浙矿转债(评级AA-,规模3.20亿元)网上申购数约1037.38万户,亚科转债(评级AA,规模12.00亿元)网上申购数约1037.42万户,建龙转债(评级AA-,规模7亿元)网上申购数约1026.1万户。我们预计平煤转债网上有效申购户数为1033.63万户,平均单户申购金额100万元,我们预计网上中签率为0.0088%。

3. 正股基本面分析

3.1财务数据分析

平煤股份有限公司主营业务为煤炭开采、煤炭洗选加工,煤炭销售。下属生产单位包括十七个生产矿和三个精选煤厂。公司位于中国中部,区域优势明显,铁路、公路运输便利。公司的煤炭品种主要有1/3焦煤、焦煤及肥煤。煤炭产品主要有动力煤和冶炼精煤两大类。主要用于电力、石油化工和建材等行业;冶炼精煤主要用于钢铁制造业,平煤股份“天喜”牌精煤为河南省免检产品。公司成立以来,生产经营稳健,安全状况良好,主营业务收入逐年增长,得到了社会各界的广泛认同,目前已成为上证180、沪深300和中证100指数样本股,连续多年位列中证上市公司百强之列。平煤股份丰富的煤炭储量为企业快速发展提供了充足的战略资源。

2017年以来公司营收稳步增长,2017-2021年复合增速为9.39%。公司2021年实现营业收入296.99亿元,同比增加32.60%,实现归母净利润29.22亿元,同比增加110.61%。自2017年以来,公司营业收入总体呈现稳步增长态势,2017-2021年复合增速为9.39%,同比增长率呈“V”型波动。与此同时,归母净利润也不断波动,2017-2021年复合增速为20.70%。

公司的主要营收构成稳定,冶炼精煤,混煤为主要营收来源。2019年-2022年1-6月,冶炼精煤收入占主营业务收入的比重为58.18%、64.00%、67.02%和72.10%。混煤收入占主营业务收入的比重为34.12%,29.70%,27.10%和22.24%。公司冶炼精煤业务呈逐年增长趋势,主要系公司积极调整产品结构和煤炭行业景气度显著提升,加之煤炭产品价格上涨所致。

公司销售净利率和毛利率维稳,销售费用率下降。2017-2021年,公司销售净利率分别7.43%、4.38%、5.62%、7.27%和11.01%,销售毛利率分别为21.45%、19.81%、20.71%、27.99%和27.58%。随着煤炭行业景气度显著上升,煤炭价格不断上升,公司深入贯彻“大精煤战略”进一步优化产品结构,经济运行质量稳步提升,同时公司还在智能矿山建设、减员提效等方面做了一些工作。

注:图4-7中的行业平均线,均是通过计算申万二级行业指数的各项费用和主营收入的比值,得到相应的费用率,而不是单个公司的额相应费用率的加权平均,这种计算方法在行业集中度比较高的时候,可能会突出主营收入较大的公司的影响,弱化主营收入较小的公司的影响。

3.2公司亮点分析

产品质量优势。公司煤种主要是主焦煤、1/3焦煤、肥煤,具有低硫、低灰、低磷、低碱金属、热态指标好、有害元素少等先天优势,是全球稀缺的战略资源,主焦煤品质、产能全国第一,部分指标优于进口煤,深受市场青睐。

区位和运输优势。公司地处中原腹地,依托京广、焦柳等铁路干线和内部铁路专线,辐射华东、华中、西南等区域市场,运输条件便利,保障能力强。

煤炭洗选工艺优势。公司依托焦煤资源禀赋优势,大力发展煤炭洗选深加工。公司现有焦煤选煤厂4座,入选能力2750万吨/年,技术水平居行业前列,产品质量稳定,为公司实施精煤战略提供了有力保障。

品牌及客户优势。公司与国内多家大型钢铁企业建立长期稳定的战略合作伙伴关系,公司的焦煤作为其炼焦的骨架煤种具有不可替代性。

技术创新优势。公司在矿井瓦斯治理、破解煤炭深部开采技术难题等方面始终走在全国前列。公司以煤矿生产安全高效、绿色可持续发展为目标,大力推进智能矿山建设,累计建成智能化采煤工作面12个,智能化掘进工作面19个,国家首批智能化示范煤矿一座、省级智能化示范煤矿四座,智能化建设水平已有一定基础。

4. 风险提示

申购至上市阶段正股波动风险,上市时点不确定所带来的机会成本,违约风险,转股溢价率主动压缩风险。