我们可以把银行业的系统性风险排除掉|诺亚CIO观点

上周末,两项巨大的政策行动拯救了硅谷银行的储户,并使人们担心的银行业系统性风险得以平息。首先,FDIC为SVB的所有储户(25万美元以上)提供了担保。第二,美联储制定了银行定期融资计划(BTFP),银行可以按面值向美联储提交合格的抵押品(美国国债、美国政府机构债券和美国政府机构MBS)做抵押融资,而不管市场价格如何。这意味着银行可以按面值向美联储抵押贷款,而不管市值是多少。如果BTFP计划在一周前就已经实施,那SVB就不会破产了。

周四又有一个好消息传来。在财政部长珍妮特-耶伦和摩根大通董事长兼首席执行官杰米-戴蒙的策划下,11家银行组成的财团向第一共和银行注入了300亿美元的存款。在SVB和SignatureBank失败后,现金注入代表了一种私人市场解决方案,以阻止第一共和银行转瞬即逝的储户,并将第一共和银行变成一道防火墙。这也让人想起1998年对长期资本管理公司的救援,当时有14家银行向LTCM注入了36亿美元,然后解除了其与华尔街各银行的超杠杆头寸和衍生品风险敞口,这可能会造成系统性的传染(注意,没有涉及纳税人的钱)。尽管如此,KBW(BKX)美国银行业指数本周下跌14.55%,全年下跌21.86%。SPDR标准普尔区域银行ETF(KRE)本周下跌14.30%,全年下跌26.05%。我们必须记住,客户存款的安全性并不能转化为银行股东的回报。

KBW(BKX)美国银行指数和标准普尔区域银行ETF(KRE)。YTD回报率(%)

上周末发生的事情实际上是美国银行系统盈利能力的国有化。展望未来,银行将需要为客户的存款支付更高的保险(有人需要支付FDIC的一揽子保险),对银行风险承担业务的监管也会越来越多。公用事业的市盈率与私营企业相比要低得多。

受人尊敬的联邦存款保险公司前主席、金融稳定中心高级研究员谢拉-贝尔在《金融时报》上撰文指出:"美国监管机构正在为硅谷银行开一个危险的先例。

https://www.ft.com/content/b860ebb6-f202-4ec6-a80c-8b1527c949f4

在大西洋彼岸,瑞士信贷银行很脆弱。周三,股票下跌超过30%,CDS超过1000,债券交易处于不良水平。然后,午夜传来好消息,SNB(瑞士国家银行)为瑞士信贷提供了50亿瑞士法郎的信贷额度。瑞士信贷的最坏情况(信用风险)可能已经过去,尽管该银行机构的未来还不确定。

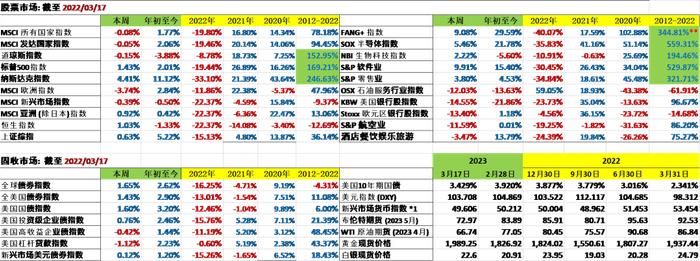

2023年YTD的业绩与往年相比,请参考下表

所有数据截止到3月17日,*1:截止到3月16日

“

我们该何去何从?

现金涌入美国货币市场基金

在银行业的动荡中,投资者在截至3月15日的一周内向货币市场基金注入了1200亿美元。货币市场基金资产达到了5万亿美元的历史新高。一个有效的问题是:当收益率开始下降时,这些堆积如山的货币市场基金资产会发生什么?我们可以把2009年作为一个先例吗?

美国货币市场基金资产(@3/15)和银行存款(@3/1)。

同样有趣的是,在将近一年的QT(QE逆转)之后,美联储的资产负债表在上周再次扩大。

欧洲央行周四继续按计划(上个月预先宣布)加息50个基点,将欧元区的基准利率从2.5%提高到3.0%。这是一个分裂的决定,3-4名管理委员会成员希望最快在本周停止加息,但尽管如此,大多数人还是保留了原计划,以显示对欧元区银行系统的信心。然而,欧洲央行放弃了保持"以稳定的步伐大幅提高利率"的承诺。

即将召开的FOMC会议是下周三3月22日。美联储是按下暂停键还是继续进行最后的25个基点的加息?请继续关注....

衰退的概率已经增加

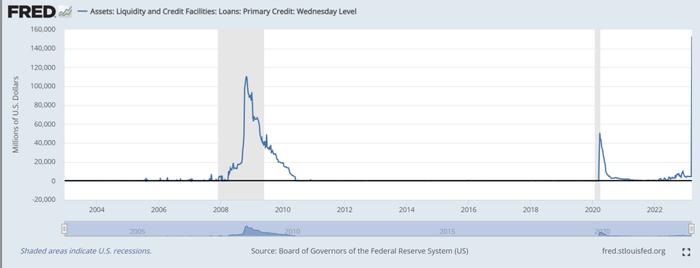

截至3月15日的一周,美联储初级信贷贴现窗口贷款已爆炸性增长至1529亿美元,明显高于2020年的经济衰退,也高于2008年的经济衰退。在1529亿美元中,只有119亿美元是新的BTFP。这是一个值得监测的数据点。

然而,银行业的动荡提高了美国经济衰退的概率。尽管银行业的系统性风险被FDIC对SVB储户的全面担保和美联储的BTFP所控制,但SVB的倒闭给科技生态系统带来的影响仍有待确定。转折点可能主要取决于私营部门的信心。

巧合的是,密歇根大学的消费者情绪指数四个月来首次下降,这并不是因为SVB,因为85%的调查是在SVB崩溃之前完成的。该指数的所有组成部分相对均匀地恶化,主要是由于持续的高价格,为情绪创造了下降的动力,最终导致上周SVB的消亡。这到底是狗被尾巴打,还是压垮虚弱骆驼的稻草?

2022年无情的加息已经抑制了房地产行业,并使整个股票和固定收益资产类别的投资者感到慌乱。所有以前的四次经济衰退(1990年、2001年、2008年和2020年)都是由打破虚弱的骆驼的冲击引发的(1990年:伊拉克入侵科威特,2001年:9/11恐怖袭击,2008年:雷曼的崩溃,2020年。Covid-19的爆发)。 我们必须向监管机构致敬,因为他们采取了迅速和果断的行动来控制银行业的后果。也许剩下的最后一个挽救经济衰退的办法是美联储暂缓进一步加息,先发制人地降息(并容忍高于平均水平的通货膨胀)。

利率市场的交易就像经济衰退迫在眉睫一样。2年期美国国债收益率从周三(3月8日)的5.07%下降到周五的3.84%(7个交易日内前所未有的121bp下降),同期10年期美国国债收益率从3.99%下降到3.43%。

美联储(和欧央行)面临艰难的选择:金融稳定还是通货膨胀。市场定价超越了对美联储由于金融稳定将眨眼。市场此时此刻押注了美联储将很快降息。请继续关注...

作者:蔡清福