中邮·固收|2月经济数据:制造业生产投资表现亮眼

转自:中邮证券研究所

摘要

主要数据

1-2月份,规模以上工业增加值同比增长7.0%,前值6.8%,预期4.3%;社会消费品零售总额同比增长5.5%,前值7.4%,预期5.4%;固定资产投资(不含农户)同比增长4.2%,前值3.0%,预期3.0%;全国城镇调查失业率平均值为5.3%。

核心观点

整体看,1-2月国内经济延续了复苏,服务消费快速增长,商品消费稳步回升;制造业工业增加值、投资高增长,支撑生产、投资增速均超预期;房地产投资、销售仍处于筑底阶段;失业率保持稳定。后续来看,消费偏缓改善延续,出口走势存在不确定性,制造业关注大规模设备更新和消费品以旧换新、鼓励新质生产力发展等政策的落地效果,基建投资增速将受特别国债、专项债等相关项目的支撑,房地产恢复情况仍是经济走势的关键。

生产:同比超预期,制造业、公用事业高增长

1-2月工业增加值当月同比增速超预期,环比好于季节性,主要原因包括:一是同期低基数影响;二是市场需求持续恢复,消费品行业生产改善;三是工业出口由降转增,出口交货值由降转增;四是新质生产力培育加速,新动能产品增长较快。分三大门类看,制造业和公用事业拉动较明显,采矿业成为拖累。

消费:服务消费快速恢复,地产消费边际改善

1-2月社会消费品零售总额当月同比增速符合预期,环比弱于季节性,延续稳步复苏趋势。春节效应明显,服务零售延续较快增长态势。商品零售稳步增长,部分升级类和大宗商品消费需求较快释放,房地产相关行业消费边际改善。

投资:制造业投资加速,总投资增速超预期

1-2月固定资产投资超预期增长,环比改善超季节性。制造业投资是固投增速超预期的主要动力,房地产仍是主要拖累。年初增发国债项目落地实施,支持灾后重建资金陆续下达,基础设施建设投资增速回升。高技术产业投资维持高增长。

房地产:投资降幅收窄,房企现金流仍紧张

1-2月房地产投资降幅收窄,国房景气指数延续下行,商品房销售、房企到位资金同比降幅均扩大,房企现金流仍偏紧张。

就业:失业率保持稳定

2月全国城镇调查失业率较上月升高0.1pct,较上年同期下降0.3pct,处于近四年同期低位,短期失业率有望呈现平稳下行走势。

风险提示:流动性超预期收紧,国内政策效果不及预期。

目录

正文

3月18日,国家统计局公布了1-2月国内经济数据。1-2月份,规模以上工业增加值同比增长7.0%,前值6.8%,预期(Wind一致预期,下同)4.3%;社会消费品零售总额同比增长5.5%,前值7.4%,预期5.4%;固定资产投资(不含农户)同比增长4.2%,前值3.0%,预期3.0%;全国城镇调查失业率平均值为5.3%。

01生产:同比超预期,制造业、公用事业高增长

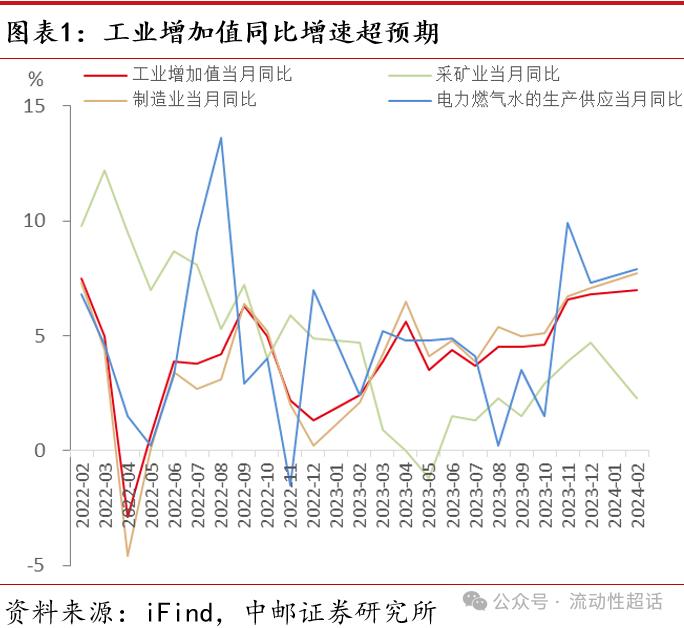

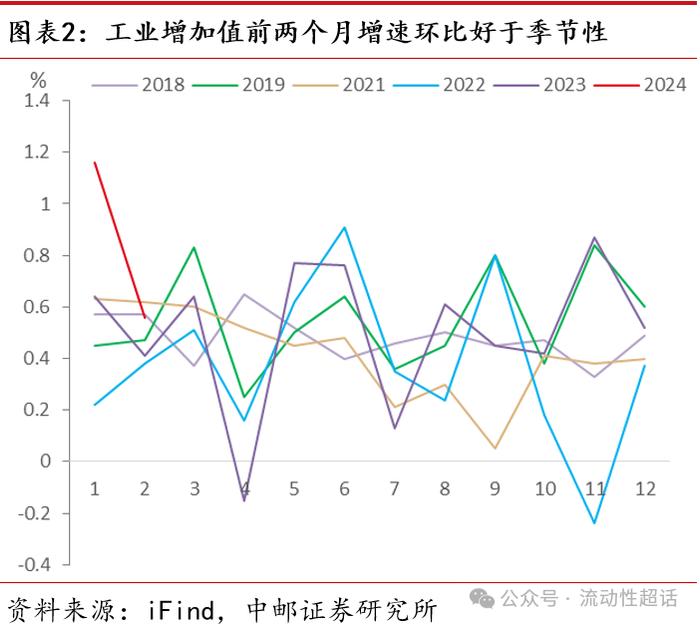

工业增加值当月同比增速超预期,环比好于季节性。1-2月全国规模以上工业增加值同比增长7.0%,较上月提升0.2pct,高于预期的4.3%。从两年平均看,1-2月两年平均增长4.7%,较上月提升0.7pct。工业增加值同比增速超预期,主要原因包括四个方面,一是同期低基数影响较大,去年同期工业增加值同比增长2.4%,近十年同期增速第二低,仅高于2020年。二是市场需求持续恢复,消费品行业生产改善。国内春节假期消费热度提升,海外消费品需求改善,共同带动消费品制造业增加值同比增速提升4.4pct至4.7%。三是工业出口由降转增,机电产品出口同比、环比均大幅改善,1-2月规模以上出口交货值由上年12月同比下降3.2%转为增长0.4%,结束连续八个月的下降趋势。四是新质生产力培育加速,新动能产品增长较快,规模以上装备制造业同比增长8.6%,高于平均水平1.6pct。

制造业和公用事业拉动较明显,采矿业成为拖累。分三大门类看,采矿业增加值同比增长2.3%,制造业增长7.7%,电力、热力、燃气及水生产和供应业增长7.9%。消费品制造业增加值增长4.7%,较上月提升4.4pct;高技术制造业增加值增长7.5%,较上月提升1.1pct。

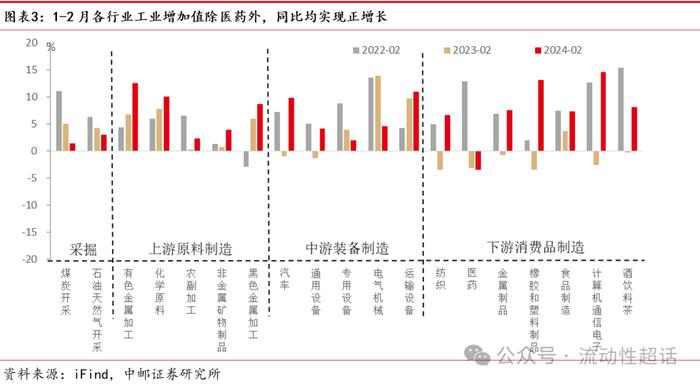

分行业看,多数行业同比实现正增长。十九大行业中,工业增加值同比增速为正的有18个,为负的仅有医药制造业1个。采矿业同比增速较低,且较上月有所回落;下游行业整体改善幅度较大。同比看,1-2月工业增加值同比增速较高的有计算机通信电子(+14.6%)、橡胶和塑料制品(+13.1%)、有色金属加工(+12.5%),增速较低的为医药(-3.5%)、煤炭开采(+1.4%)、专用设备(+2.0%)。环比看,同比增速提升较大有计算机通信电子(+17.2pct)、橡胶和塑料制品(+16.6pct)、汽车(+10.8pct)。

02消费:服务消费快速恢复,地产消费边际改善

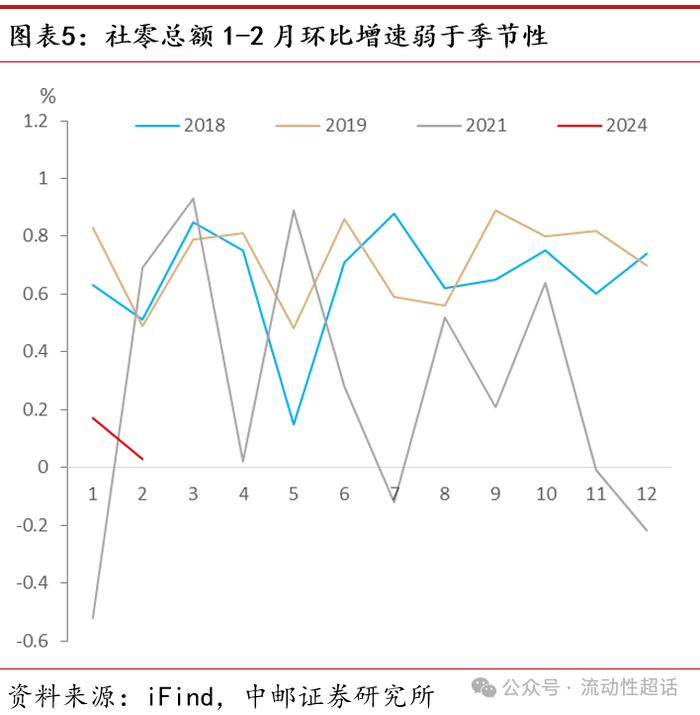

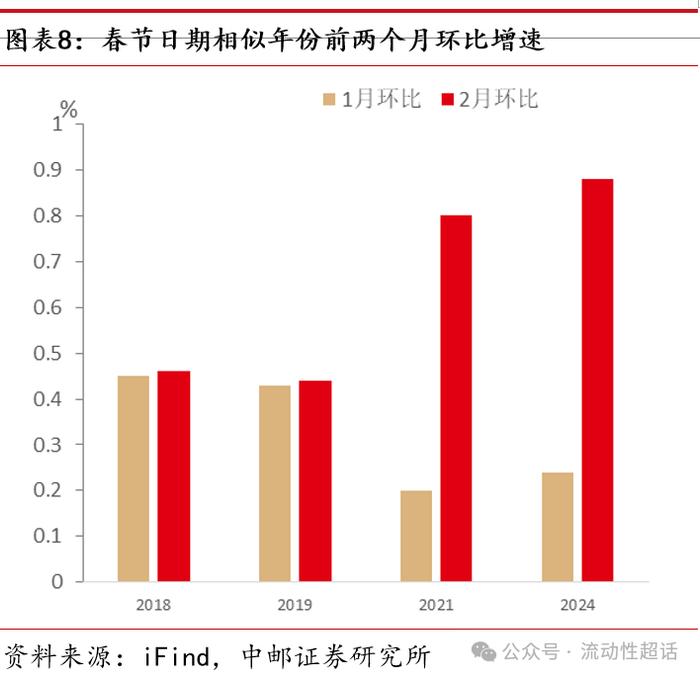

社会消费品零售总额当月同比增速符合预期,环比弱于季节性,延续稳步复苏趋势。1-2月社会消费品零售总额同比增长5.5%,前值7.4%,预期5.4%,基本符合预期;扣除价格因素,实际增长6.2%。环比看,1月和2月环比增速分别为0.17%和0.03%,与春节日期相似的2018年、2019年、2021年相比,上述三年1月和2月环比均值分别为0.31%和0.56%,因此前两个月环比变化弱于季节性。

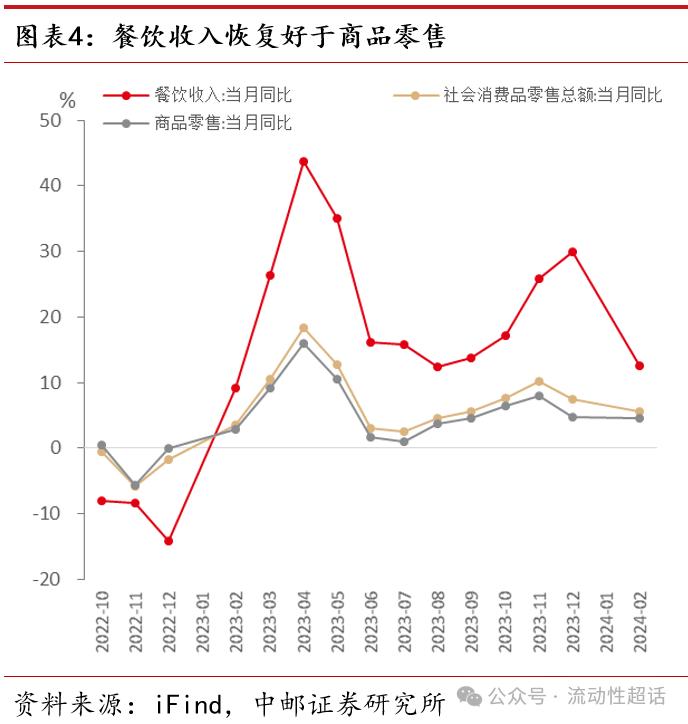

春节效应明显,服务零售延续较快增长态势。受促消费政策推动,以及春节假期效应影响,1-2月服务零售同比增长12.3%,较商品零售增速高7.7pct。春节假期期间,居民外出就餐、出行旅游、休闲娱乐热度大幅回升,国内旅游总花费同比增长47.3%,春节档票房同比增长18.47%。1-2月餐饮收入同比增长12.5%,增速较上月回落17.5pct,主要受低基数减弱影响,整体呈现较快复苏态势。

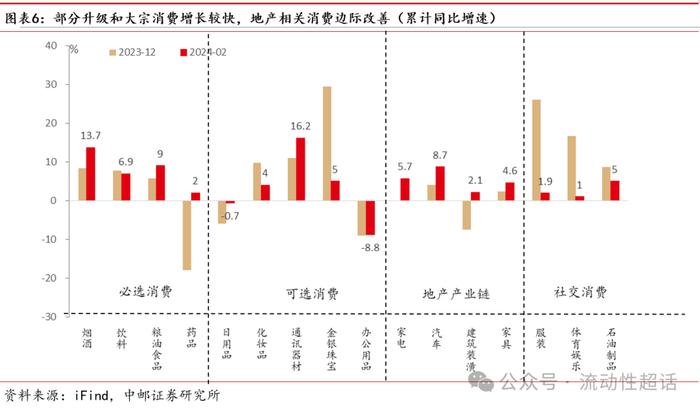

商品零售稳步增长,部分升级类和大宗商品消费需求较快释放,房地产相关行业消费边际改善。1-2月商品零售同比增长4.6%,正增长商品类别覆盖面达80%以上;体育娱乐、通讯器材、汽车同比分别增长11.3%、16.2%、8.7%;房地产产业链相关的家电音像器材、家具、建筑装饰装潢分别增长5.7%、4.6%、2.1%,分别较去年全年提升5.2pct、1.8pct、9.9pct。

03投资:制造业投资加速,总投资增速超预期

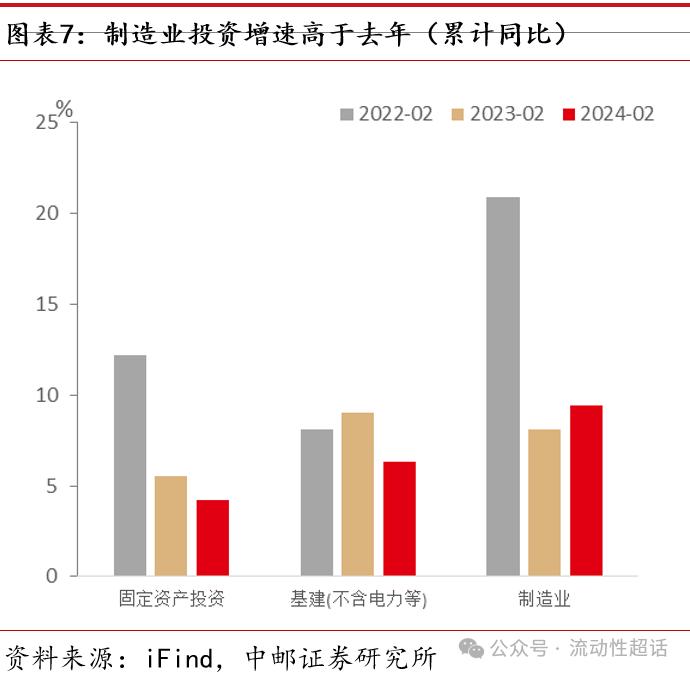

固定资产投资超预期增长,环比改善超季节性。1-2月,全国固定资产投资(不含农户)同比增长4.2%,前值3.0%,预期3.0%,同比增速超预期。分领域看,制造业投资增长9.4%,较去年全年提升2.9pct,是固投增速超预期的主要动力;基建投资增长6.3%,较去年全年提升0.4pct;房地产投资下降9.0%,较去年全年收窄0.6pct,仍然是主要拖累。此外,重大项目投资拉动效果显著,1-2月份计划总投资亿元以上项目同比增长12.1%,拉动全部投资增长5.9pct,其中10亿元以上投资项目增速达到15.1%。环比看,1月和2月分别增长0.24%和0.88%,两月合计环比较去年12月增长1.12%,高于春节日期相似的2018年(0.91%)、2019年(0.87%)、2021年(1.0%),环比改善超季节性。分三大产业看,1-2月第一、二、三产业投资同比增速分别为-5.7%、+11.9%和+1.2%,分别较上月-5.6pct、+2.9pct和+0.8pct。

项目持续落地,基建投资增速提升。年初增发国债项目落地实施,支持灾后重建资金陆续下达,基础设施建设投资增速回升。1-2月,不含电热气水生产供应的基础设施建设投资累计同比增长6.3%,较去年全年提升0.4pct;包含电热气水生产供应的基础设施建设投资累计同比增长8.95%,较去年全年提升0.71pct。同比增长幅度较大的领域包括铁路运输(+27.0%)、航空运输(+18.9%)、水利管理(+13.7%)。

制造业投资加速。1-2月,制造业投资增长9.4%,较去年全年提升2.9pct,较全部投资增速高5.2pct,是投资增速超预期的主要动力。制造业中投资增速较高的行业有酒、饮料和精制茶制造业(+39.3%);铁路、船舶、航空航天和其他运输设备制造业(+25.0%);电气机械和器材制造业(+24.1%)。

高技术产业投资维持高增长。作为经济增长新动能的高技术产业投资延续高增长,1-2月同比增长9.4%,高于全部固投增速5.2pct。高技术制造业同比增长10.0%,占制造业投资比重提升0.2pct,其中增速较高的行业有航空、航天器及设备制造业(+33.1%),计算机及办公设备制造业(+13.1%),电子及通信设备制造业(+11.6%)。高技术服务业同比增长7.8%,占服务业投资比重提升0.3pct,其中增速较高的行业有专业技术服务业(+36.2%)、信息服务业(+16.1%)、研发与设计服务业(+12.3%)。

04房地产:投资降幅收窄,房企现金流仍偏紧

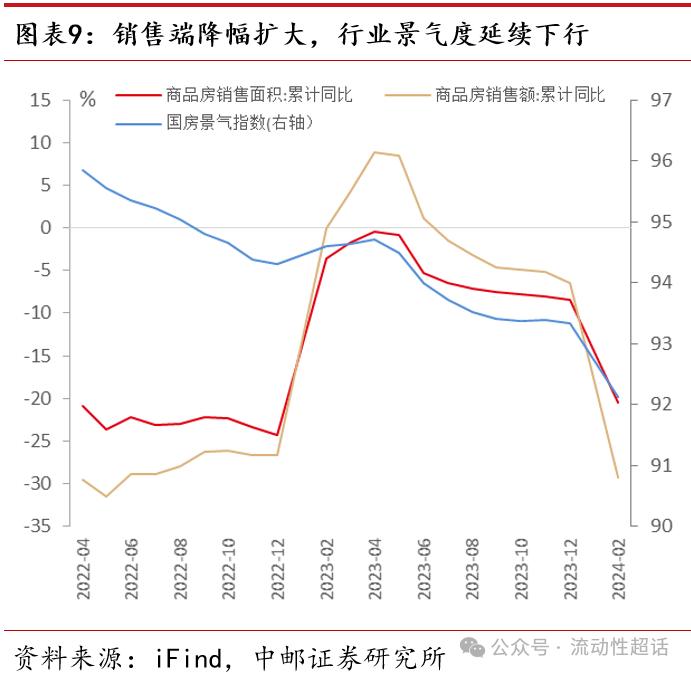

房地产投资降幅收窄,国房景气指数延续下行。1-2月,全国房地产开发投资11842亿元,同比下降9.0%,降幅较去年全年收窄0.6pct;房地产投资中的住宅投资下降9.7%。2月国房景气指数录得92.13,较1月下降0.27,自去年4月以来延续下行趋势,年初下行有所加速。

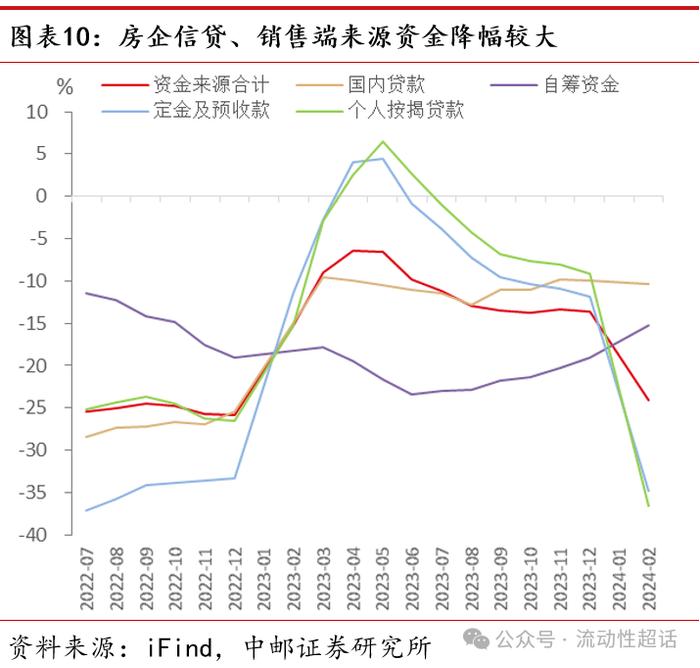

商品房销售、房企到位资金同比降幅均扩大,房企现金流仍偏紧。销售端,1-2月份新建商品房销售面积同比下降20.5%,其中住宅面积同比下降24.8%;新建商品房销售额同比下降29.3%,其中住宅销售额同比下降32.7%。房企1-2月份到位资金同比下降24.1%,其中国内贷款下降10.3%,自筹资金下降15.2%,定金及预收款下降34.8%,个人按揭贷款下降36.6%,销售端回款偏慢,银行放款也偏缓。

05就业:失业率保持稳定

2月全国城镇调查失业率为5.3%,较上月升高0.1pct,较上年同期下降0.3pct,处于近四年同期低位。近期基建项目陆续落地,出口逐步改善,国内消费回暖,均有助于增加就业岗位数量,短期失业率有望呈现平稳下行走势。

整体看,1-2月国内经济延续了复苏,服务消费快速增长,商品消费稳步回升;制造业工业增加值、投资高增长,支撑生产、投资增速均超预期;房地产投资、销售仍处于筑底阶段;失业率保持稳定。后续来看,消费偏缓改善延续,出口走势存在不确定性,制造业关注大规模设备更新和消费品以旧换新、鼓励新质生产力发展等政策的落地效果,基建投资增速将受特别国债、专项债等相关项目的支撑,房地产恢复情况仍是经济走势的关键。

06风险提示

流动性超预期收紧,国内政策效果不及预期。

证券研究报告《中邮证券-固收:制造业生产投资表现亮眼-2月经济数据解读》

对外发布时间:2024年3月19日

报告发布机构:中邮证券有限责任公司

分析师:梁伟超 SAC编号:S1340523070001

分析师:崔超 SAC编号:S1340523120001

法律声明:

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。