十年盈利33万亿,日本央妈真的不再加仓股市了!未来散户可能8折接盘吗?

转自:望京博格投基

一、日本央行不买ETF了,这次是真的!

其实自2021年以来,日本央行的ETF购买频率和规模最近已经下降了不少。

2022年一共买了5次,合计3505亿日元(约合1689亿人民币)

2023年才买了3次,合计2103亿日元(约合100亿人民币)。

基本是东证指数每跌2%以上才会出手一次。

但是上周一(3月11日)东证指数跌了-2.253%,日本央妈都没有再出手买入,说了那么久“考虑暂停购买股市ETF”,这次可能是真的了。

二、十年一倍的股市收益

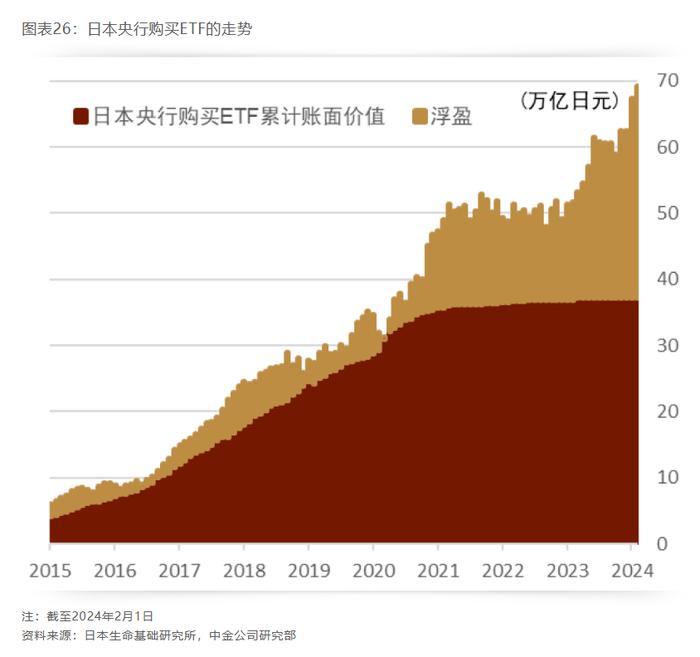

截至今年2月初,日本央行累计买入的ETF约37万亿日元,对应到现在的市场价值约70万亿日元,10年累计盈利33万亿日元(约合1.57万亿人民币),持仓涨幅近90%。

日本央行购买ETF的走势

十年还不到一倍,估计这个收益可能很多人都看不上,但是看到获益33万亿日元,似乎还是挺令人心动的。

三、未来日本央行未来如何卖出ETF?

这确实是个问题。

有分析师说,首先日本央妈暂时(未来两年)不会急于卖出,因为还要考虑到日本央妈不只是股市最大买方,还是日本国债最大持有人(截至2024年2月20日,日本央行的资产负债表总规模高达758.28万亿日元,远超2023年GDP的591万亿日元)。如果未来债券利率上行(债券价格下跌),大概率就是资不抵债,目前ETF的浮盈还能抗一抗未来有可能的债市亏损。

而卖出ETF的方式,要么采取超长周期分批小额卖,要么就直接打折卖给日本散户。

到底打多少折才算合适?

按照目前日本央妈持仓收益90%来算,最多打6折卖才不亏本。

因为例如初始净值为1,按照收益90%就是净值涨到1.9,如果打5折后,净值就从变成0.95了(1.9/5)。

但考虑到央妈还要应对债市波动,博格估计最多只能打8折了。

让散户8折买ETF算不算划算呢?

听起来8折买基金还是挺划算的,但是年轻一代(近30年)的日本的散户不相信日本股市的成功,因为年轻的这一代的人都是在日本失去的30年里面长大的,他们悲观情绪很重,他们觉得只要买股票就可能还会亏,说白了他们没有经历过日本股市的好日子。

所以近10年日本股市一直涨涨涨,日本散户就一直卖卖卖。

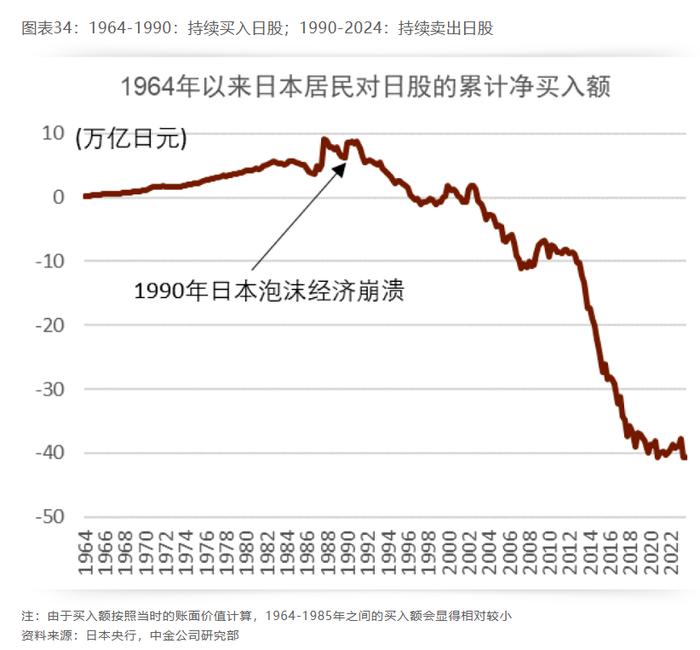

2013年以来日本个人投资者对日股的累计净买入与日经指数的走势

上图为1964年以来日本居民对日股的累计净买入额,可以看到从1990年日本泡沫经济崩溃之后,日本(年轻一代)的散户就不再买股票了,基本是持续(30年)的净流出。

所以一次股市的大暴跌,对于一代人都存在疤痕效应。回想2008年中国A股的暴跌,也让很多人永远离开了这个市场。

对比目前A股上证指数跌了2年、沪深300跌了3年来说,似乎还不算极度绝望。

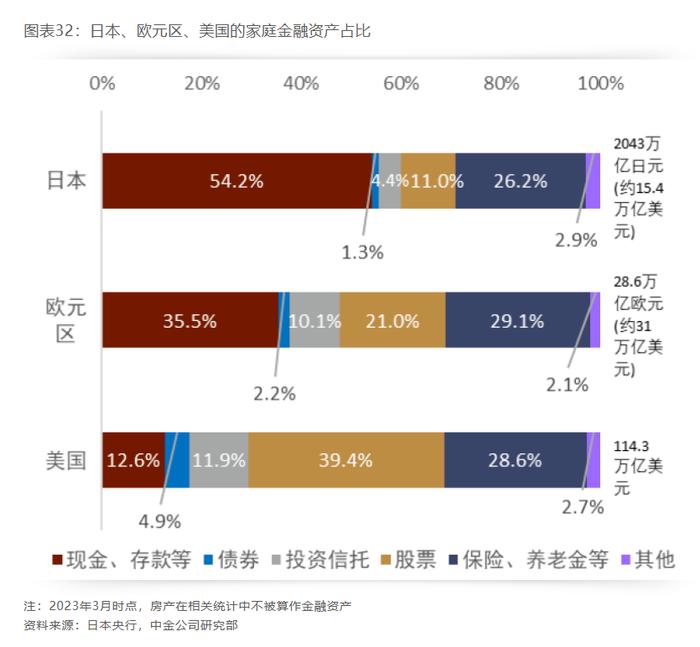

四、家庭金融资产结构

这个结果导致了目前日本的家庭金融资产里,现金、存款的比重非常高,达到了50%以上,而股票类资产只有11%。(房地产不包含在内,因为在统计里不作为金融资产)

而对比美国来看,恰好相反:在美国家庭金融资产里,是40%的股票/保险/养老金+12%的现金存款。

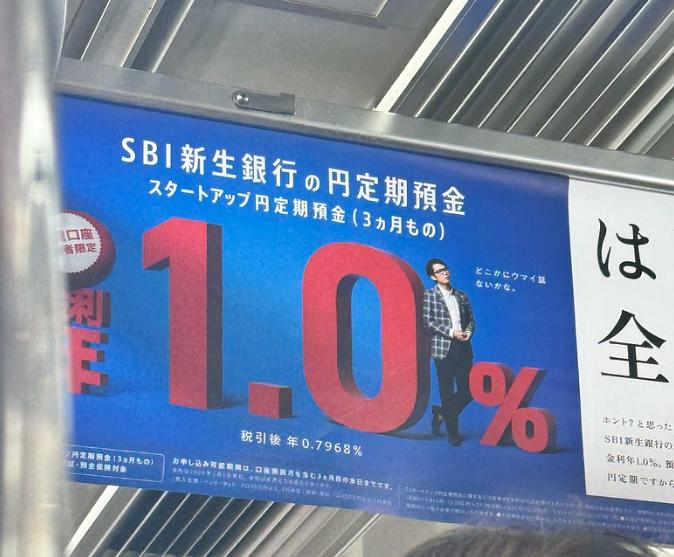

博格现在在日本旅游,刚好看到了理财广告:

三个月定期存款年化利率1%,税后利率不到0.8%,新银行也是靠高息拉新客户…成为老客户之后利息就变成0.1%了。

这么一对比,感觉纯债汉堡更香了,可以再去买个真汉堡吃了。

希望大家多点赞评论转发,让博格安心在外旅游。

PS:

上周周二-周四,纯债汉堡连跌三天,累计亏损5个蛋(万5);

上周五-本周二,把之前亏损都赚回来了,接着就可以盈利了。

债券收益分为:债券利息与债券价差两个部分

债券利息是派息,债券价格变化主要由于市场利率变化影响,且债券期限越长受到利率变化影响越大。

对于短债而言,由于债券期限短,所以主要收益来源债券利息,相对比较稳定。