金徽酒十年净利润首下滑,郭广昌对金徽酒还有多少耐心?

当郭广昌重金进入酒业的时候,也许他不会想到,投资的两家酒企会出现截然不同的局面。

让郭广昌投资不利的,是甘肃酒业名牌金徽酒。2016年3月上市,算是A股白酒板块最年轻的上市公司。

公开资料显示,2020年8月4日,复星集团旗下公司豫园股份以18.37亿元收购了金徽酒30%,同年9月,豫园股份再次出手,斥资7.15亿元要约收购金徽酒8%的股份,持股比例上升至38%,两次出资累计25.52亿元,成为金徽酒的控股股东,公司的实际控制人为郭广昌。

值得注意的是郭广昌收购金徽酒的均价为13.24元/股,收购后股价持续走高,在20年11月一度盈利42.69/股,浮盈82.29亿,之后金徽酒股价不断波动调整。截止到2022年4月18日收盘价为28.5元/股,郭广昌盈利缩水至15.26/股,浮盈24.21亿,盈利回撤接近60亿元!

3月16日,金徽酒发布2021年年报,这是白酒上市企业去年的第一份年报,也是金徽酒加入“复星系”的首个完整财年。就结果来看令人大失所望,业绩增长乏力,净利润十年来首次下滑,这也导致公司高管因业绩不达标遭到重罚,赚钱能力低于行业平均水平。

反观复星控股的另一个酒企舍得酒业表现强势,2021年舍得实现营收49.7亿,同比增长83.8%,涨幅创6年新高,归母净利润12.5亿,同比增长114.4%。

十年来净利润首次下滑

2021年全年,白酒产业规模以上企业产量完成716万千升,同比下降0.6%;销售收入6033亿元,增长18.6%;利润总额1702亿元,增长33%。

在白酒产业利润整体增长的情况下,金徽酒却交出净利润下滑的成绩单,并且也是公司近十年来的首次下滑。

据2021年年报显示,公司2021年的营收为17.88亿,2020年的营收为17.31亿,同比增长3%;2021年归属于上市公司股东的净利润3.25亿,2020年为3.31亿,同比下降2%。

值得注意的是,金徽酒Q4营收为4.47亿,去年同期为6.86亿,同比下滑35%;归属净利润0.82亿,去年同期为1.72亿,同比下滑53%。

据X主任所知,四季度是白酒销售的旺季,但是金徽酒却出人意料得跑不赢Q1和Q2的收入,并且比去年同期下滑严重。

金徽酒在年报中解释称,报告期内国内新冠肺炎疫情零星散发,给经济发展带来新的挑战,尤其是去年第四季度,兰州、西安等公司核心销售区域发生疫情,给生产、销售工作造成冲击。

开源证券也认为,金徽酒四季度业绩负增长,是因为四季度受甘肃、陕西等核心销售区域疫情影响销售停顿近两个月。

过于依赖甘肃市场

在X主任看来,除去第四季度,前三季度营收和增长幅度都很可观,这也侧面反映出公司对甘肃省市场的依赖。

金徽酒的年报显示,甘肃省内总营收为13.71亿,去年同期为14.16亿,同比下滑3.2%,其他地区营收为3.92亿,去年同期为2.88亿,同比增长35.71%。

由于非甘肃地区基数小,虽然增长百分比亮眼但对实际收入贡献度并不是很高。

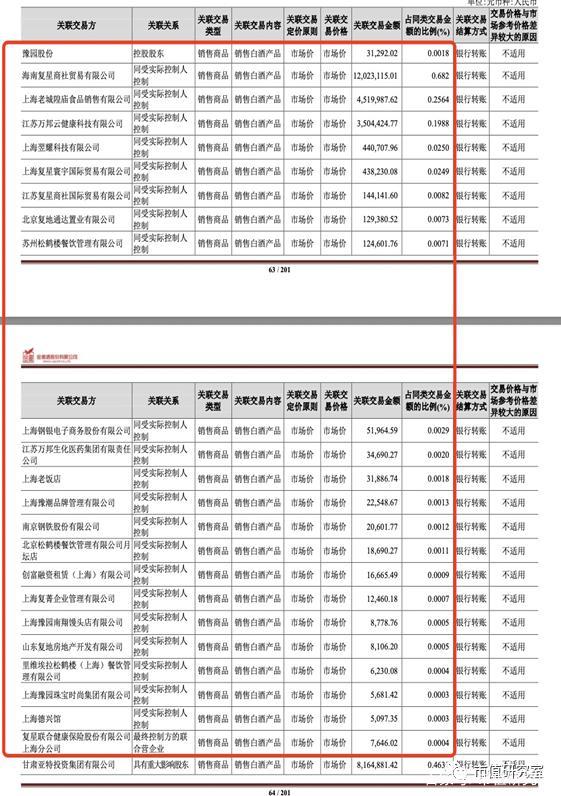

金徽酒在年报里表示,正逐步加快江浙沪等华东市场拓展,并于2021年10月,在上海和江苏分别成立销售公司,可见其对华东地区的野心不小。其中上海销售公司主要负责复星生态体系内金徽产品的销售,江苏销售公司主要负责江苏、浙江、河南、山东和江西五个省区的渠道销售。

然而,X主任发现,2021年复星带给金徽酒的采购额仅为2160.69万,占整体收入比例不大,或许之后设立专门的销售公司后,采购额会有所上升。

复星系对于金徽酒的扶持仍然有进一步提高的空间。

业绩不达标,高管被罚

金徽酒业绩不好看,也连累了高管。

根据2019年金徽酒与董事长周志刚等9名管理团队核心成员签订的《业绩目标及奖惩方案协议》(下称协议),未来五年公司目标经营业绩指标为:2019年~2023年,公司目标营收分别为16.2亿、18.3亿、21亿、25亿、30亿,扣非后归母净利润分别为2.8亿、3.2亿、3.8亿、4.7亿和6亿。

根据奖惩方案,金徽酒营收目标需要100%达成,扣非后净利润目标达成85%,高管团队可以获得相应的奖励薪酬。反之,高管团队将要受到相应薪酬惩罚。并且奖励薪酬的50%当期兑付,剩余50%存入奖励资金池。涉及惩罚时,先从已计提未发放的奖励资金中冲抵,部分从下一年度税前工资中予以扣除,部分于业绩标期间届满后统一结算。

金徽酒2021年实现的营收和扣非后净利润均未达标,在年报称2021年根据协议扣罚核心管理团队631.77万元,扣罚金额已从已计提未发放的奖励资金中冲抵。9名高管人均扣罚金额约70万元,值得一提的是,金徽酒核心高管中不少人的年薪在70万元上下,部分还不足70万元。辛辛苦苦干一年,白干了。

对比实际业绩发现,金徽酒在2019年卡线完成营收目标,当年扣非净利润完成85%以上,高管团队获取了奖励薪酬;2020年营收未完成目标,扣非净利润超额达成,高管团队根据协议也获得了业绩奖励薪酬;2021年营收、净利润均未完成目标,高管受到了薪酬惩罚。

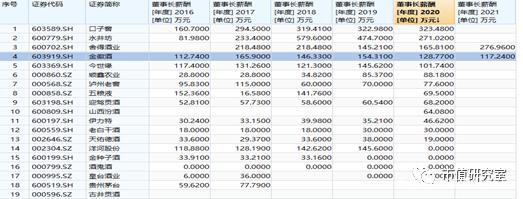

以董事长周志刚为例,2019年~2021年薪酬分别为154.31万、128.77万、117.24万,薪酬逐年减少,减少了24%。

值得一提的是,周志刚的薪酬虽然逐年降低,但无论相对值还是绝对值在全行业并不算低,长期排在前5位。2019年以154万元年薪排在行业第3位,2020年以128万元年薪排在行业第4位,即便以再次降薪的2021年的年薪117年薪排序,放在2020年也依然排在行业第4位。

当然,X主任认为,企业高管薪酬高并不是问题所在,问题还是管理层没有带企业增长!

2022年的营收目标是25亿,扣非净利最低要达到3.99亿,对比2021年的完成度,2022年也不容乐观。特别是2022年Q1全国受新冠疫情的影响的较大,白酒行业整体处于饱和的大环境下,金徽酒今年可能也同样不乐观。

赚钱能力低于行业平均水平

2021年,金徽酒的高档产品营业收入继续保持高增长,毛利率较上年同期增加1.11%,但公司赚钱能力依然低于行业平均水平。

数据显示,2021年金徽酒高档产品营业收入为10.95亿,较去年同期增长26.24%,收入占比提升至62.11%,毛利率为70.17%。

但是高档酒营业收入的提升对金徽酒整体毛利率的贡献不大。2018~2021年,公司毛利率为62.3%、60.72%、62.51%、63.74%,同期行业的平均毛利率为66.1%、68.55、67.55%,金徽酒这一数据仍处于行业平均水平之下。

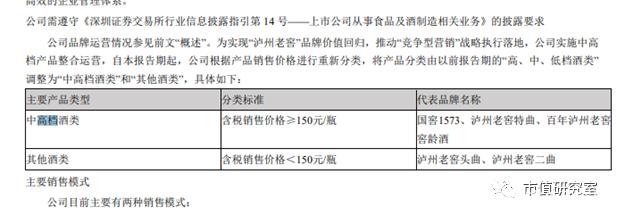

对于金徽酒高档产品营业上涨但毛利率没有较大增长的原因可能还是公司品牌竞争力不足。据其年报显示,金徽酒将100元以上定义为高档酒,而真正意义上的二线品牌如汾酒、泸州老窖的核心产品价格都在400-500元附近,真正的一线品牌如茅台和五粮液,两家企业的核心产品价格在1000元以上。

X主任注意到,泸州老窖在年报中有明确表述,公司中档酒的价格下限是150元以上,这要高于金徽酒高档酒标准50元。

所以,金徽酒自己的部分“高档酒”放在行业内可能只算是低档酒,要想提升赚钱能力,踏踏实实的把产品做好、把品牌做好才是正道。

金徽酒赚钱能力不佳的另一个原因可能与费用控制有关。

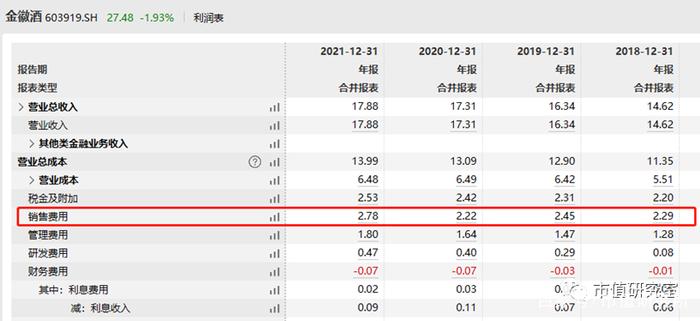

2021年,金徽酒或是为了应对业绩压力大幅提升了销售费用。财报数据显示,公司销售费用为2.78亿元,同比增长25.09%,销售费用率为15.55%。

不过就过去几年数据来看,金徽酒的销售费用率均低于行业平均水平。2018年~2020年,金徽酒的销售费用分别为2.29亿、2.45亿、2.2亿,销售费用率分别为15.66%、14.99%、12.82%,销售费用率明显呈下降趋势,同期行业的平均销售费用率为18.17%、18.55%、17.89%。

这样的数据表现,一方面可以认为理解为金徽酒管理层对费用方面有较为不错的控制,但另一方面也可以认为他们缺乏”开疆辟土”的壮志雄心,偏安于西北市场。

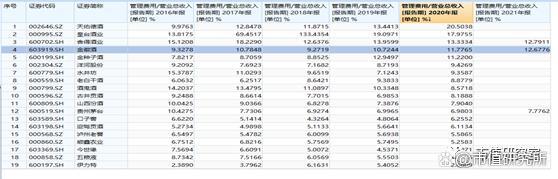

相较于销售费用方面的节俭,在管理费用方面金徽酒管理层就显得大手大脚,管理费用率比长期排在行业前列。

数据显示,2018~2021年金徽酒的管理费用率分别为9.27%、10.72%、11.78%、12.68%,同期行业的平均管理费用率分别为14.34%、8.66%、8.93%。

从管理费用细分科目来看,职工薪酬占据较大比例,高达7279.57万元,其中以金徽酒董事长周志刚为首的管理层年薪总额为603万元,占比超过8%。

郭广昌的白酒布局

2020年12月31日,豫园股份发布公告称,公司成功竞得四川沱牌舍得集团有限公司70%股权。舍得集团持有上市公司舍得酒业29.95%股权。

复星系将舍得收入囊中,至此复星手中已经有了金徽酒和舍得酒两大白酒上市企业,在白酒板块是绝无仅有的。

在金徽酒表现差强人意的同时,舍得酒业表现不俗,2021年舍得实现营收49.7亿,同比增长83.8%,涨幅创6年新高,归母净利润12.5亿,同比增长114.4%。

3月22日有媒体爆料称,复星系或再度出手收购夜郎古酒,已经进入尽调阶段。官网显示,夜郎古酒业位于酱酒核心产区贵州茅台镇名酒工业区,年产量达5000吨。

如果消息属实的话,郭广昌即将切入这几年最火的酱香型白酒赛道,再加上金徽酒和舍得酒同属的浓香型,不知道会不会接着布局清香型,将白酒的几大香型都收入囊中。

既有业绩表现好的舍得酒业在前,又有最火酱香型的夜郎古酒在后,郭广成对于业绩迟迟无法有所突破的金徽酒还有多少耐心?X主任将继续关注。