千亿私募巨亏43%,光伏龙头暴雷,人均亏损超百万!宁王也崩了,市值跌破万亿!新能源赛道信仰崩塌了吗?

今天,新能源赛道的两个标志性股票双双暴跌。

“万亿”宁王暴跌超7%,股价跌回一年前,市值跌破万亿。

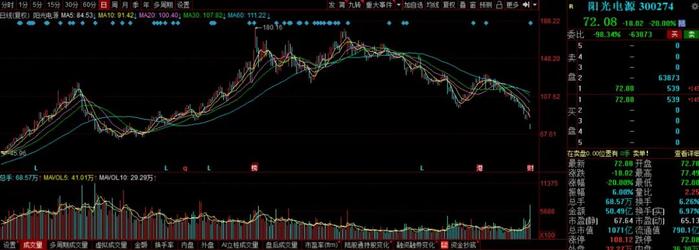

光伏逆变器龙头阳光电源业绩暴雷,早盘直接封死20CM跌停。

有人说,新能源的信仰崩塌了。

锂电和光伏究竟怎么了?为何会出现暴跌?未来在哪里?还能投资吗?

A

阳光电源跌停,定增机构亏损43.69%

4月19日傍晚,千亿市值级别的光伏龙头阳光电源披露的年报业绩让投资者大跌眼镜。

今日早间阳光电源大幅低开,随后20%跌停,股价创1年来新低,半日成交接近昨日全天成交1倍。Wind实时检测数据显示,2.4亿元主力资金净流出阳光电源。

阳光电源跌停也带崩了光伏板块。截至发稿,同为逆变器厂商的固德威跌超13%,电投能源跌超7%,中国电建跌超6%。

值得一提的是,新能源总龙头宁德时代截至发稿时大跌超7%,直逼400元大关,市值跌破万亿。

自从去年10月涨至阶段高点178.98元/股后,阳光电源一路下跌。至今日收盘,阳光电源报72.08元/股,市值1070亿元。相比历史高点,阳光电源半年市值蒸发了1600亿元。根据公布的14万的股东人数,人均约亏110万元。

当然,受伤的不仅是小散,不少机构这次也是栽了。去年10月份参与定增的一批机构目前已经深度被套。

资料显示,阳光电源在去年10月22日上市的定增股份,也即将在今年4月22日迎来限售股解禁。彼时阳光电源定增的发行价格是128元/股,发行股份数量为2841.86万股,募集资金总额为36.38亿元。涉及18名认购对象,包括千亿私募景林资产旗下的景林景泰丰收、景林丰收3号两只产品,合计配售187.5万股,认购金额为2.4亿元;还有JP摩根、云南能投、UBS、润晖投资、财通基金、诺德基金等知名机构也参与其中。较当时的定增发行价跌了43.69%左右。可见参与定增的机构浮亏也很大。

祸不单行,今日花旗和中金相继下调了阳光电源的股票目标价。花旗指出,阳光电源2021年盈利不及预期,主要因更高的组件成本等。为此,该机构下调阳光电源今明两年净利润预测25.3%和23.6%,下调目标价23%至123元。中金认为,阳光电源2021年和今年一季度业绩均低于预期,考虑到供应链成本上涨对公司盈利能力影响,下调公司盈利预测,并调降目标价45%至105元。

市场分析人士认为,暴跌的背后是业绩与市场对光伏行业的感观存在极为明显的差距。

B

业绩缘何下滑?

据阳光电源公告,公司2021年营业收入为241.37亿元,同比增长25.15%。归属于上市公司股东的净利润为15.83亿元,同比减少19.01%。归属于上市公司股东的扣除非经常性损益的净利润为13.35亿元,同比减少27.72%。

这样看,说业绩暴雷是毫无疑问了。

因为,公司去年前三季度赚了15亿,四季度竟然不到1亿,去年前三季度,阳光电源净利润分别为3.87亿元、3.7亿元和7.5亿元;四季度净利环比下跌约九成,至0.78亿元,同比降幅也近九成,扣非后净利润为-1.2亿元。

至于利润下滑的原因,在昨晚的业绩交流电话会议上,公司方面透露,2021年业绩低于预期,利润下滑的核心原因是电站业务出现几个问题:一个是疫情导致越南项目在10月没有并网,执行了新电价导致计提,另外缅甸项目因为政变而取消,产生了一些费用。第三是海外储能业务因为疫情受到影响,接受了罚款,导致增收不增利。整体加起来减掉了大概10个亿业绩。

有业内人士称,除了以上问题外,公司销售毛利率大幅下滑的问题更值得投资者注意。2021年第四季度单季度毛利率下滑至13.18%,毛利率自去年第三季度开始呈现逐级下滑趋势。

公司回应,海外毛利率下滑主要是原材料价格提升,而产品价格没有完全线性去算导致的,今年IGBT还在涨价,所以公司也在积极推动自身产品调价。

不过,前几年阳光电源业绩高歌猛进受益于海外逆变器高毛利,且当时市场相对竞争较小等原因,这几年出海的企业越来越多,竞争格局加剧在所难免。

C

锂电和光伏信仰崩塌了吗?

宁王跌破万亿和阳光电源20CM跌停同日发生,冲击着市场的信心。对锂电和光伏赛道的前景,市场多了一分质疑,增添了一分担忧。

从2020年下半年开始树立起的锂电和光伏的信仰会就此崩塌吗?

其实大可不必。尽管在现阶段确实存在一些问题,但从中长期来看,无论是锂电还是光伏,仍然是未来最确定性的机会。

锂电:

现阶段,市场对锂电的担心主要还是疫情。受吉林和上海疫情影响,3月我国汽车产销均出现了同比10%左右的下滑。由于上海4月开始封城,可以预见的是,4月汽车产销数据可能会更加难看,继而影响全年的预期。

下游停产停工,对锂电产业链的负面影响是显而易见的。

作为宁德时代的第一大客户,特斯拉上海工厂此前一度停产超10天。有业内人士透露,特斯拉停产一周将少生产16000辆电动汽车。宁德时代的第二大客户蔚来汽车,尽管生产基地不在疫情中心,但关键的零部件却因为疫情出现了短缺,也不得不官宣整车生产暂停。

因此,市场对宁德时代等锂电企业的担忧是不无道理的。

然而,我们可以看到的是,尽管3月汽车整体产销出现罕见下滑,但新能源汽车其实仍保持了较高速的增长。中汽协数据显示,3月新能源汽车产销分别达到46.5万辆和48.4万辆,环比增长25.4%和43.9%,同比增长均为1.1倍。

在涨价、疫情、补贴退坡等负面因素的影响下,新能源汽车产销仍取得了亮眼的成绩,表明了市场对新能源汽车的认可度已大幅提高。

随着上海等地已经开启复工复产,5月汽车产业链将在很大程度上得以恢复。

另一方面,由于监管层出手打击锂矿炒作囤货,碳酸锂等上游资源价格已出现松动。对于产业链来说,原材料价格的稳定将有助于控制成本的过快上升,也有利于稳定下游的需求预期。

此外,尽管因疫情被推迟,但多家车企的重磅新车发布在即,也将为全年的产销打开新的想象空间。

光伏:

相比新能源汽车已经获得市场的认可,光伏更多的是依靠国家层面的推动。由于投资成本较高,光伏的社会层面的投资收益率并不高,这也是为何2021年的光伏装机量没有达到预期的那么高。

由于光伏最上游的硅料扩产周期较长,往往达到18个月,因此去年光伏硅料上涨了170%,并带动光伏硅片和组件价格的上涨,高企的成本继而影响了下游的装机需求。

普遍预期,2022年的新增硅料产能将大规模投产,硅料产能的释放有望改善光伏投资成本较高的问题。从去年底开始,硅料和硅片也确实经历了一波小幅的价格下行。

然而,受全球疫情和俄乌局势的影响,以及硅料扩产进度的缓慢,今年一季度硅料和硅片价格不但没有继续下行,龙头企业反而多次提价。再加上光储一体的大势所趋下,由于锂电材料价格高企,使得储能成本居高不下。因此,市场对光伏下游装机需求的预期也有所分歧。

不过,硅料的产能早晚都会释放,最新预期的时间节点是三季度。叠加锂电材料的降价和HJT技术的降本增效,从中长期来看,光伏投资的效益会不断改善,双碳背景下的光伏仍然是最为确定的赛道之一。

D

结语

任何一个行业都不可能永远一帆风顺。尽管仍然处于发展的早期阶段,但经历了2021年的野蛮生长,无论是政策纠偏还是估值下行,锂电和光伏两大赛道都已逐步回归理性。

这其实未尝不是一件好事。

未来,作为最具确定性的两大赛道,一些细分的产业环节和一些不断巩固优势的企业仍将精彩纷呈。能否在合适的时间布局合适的细分环节与合适的公司,将是未来投资新能源的关键。