海顺转债:拓展新领域的药包龙头,预计上市价格120~125元之间

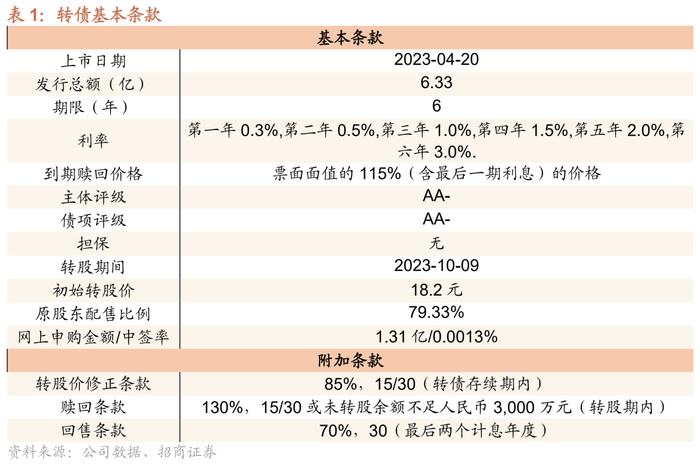

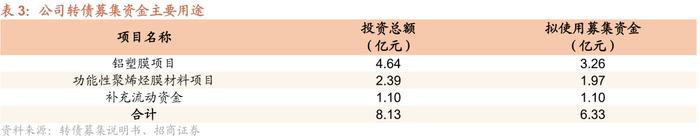

海顺新材本期转债募集资金为6.33亿元,扣除发行费用后将用于铝塑膜项目、功能性聚烯烃膜材料项目以及补充公司流动资金,上市日期为4月20日。

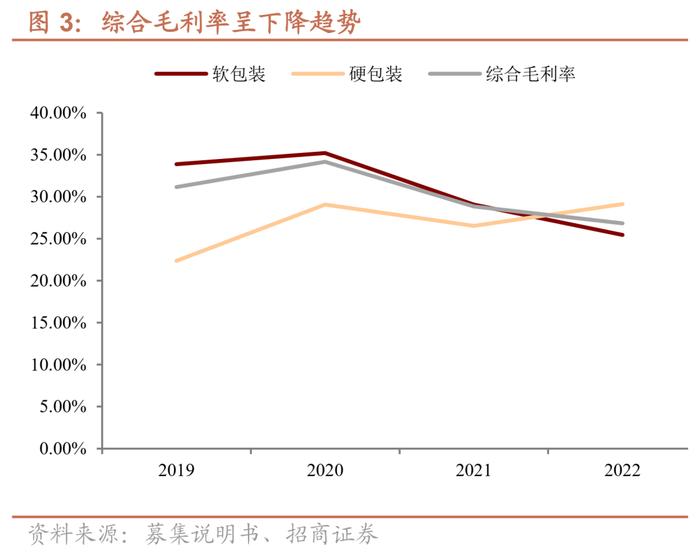

国内药包龙头之一。公司主要产品为医药的软包装材料及硬包装材料,产品品类齐全,广泛应用于华海药业、联邦制药、辉瑞医药、诺华制药等国内外知名制药品牌,药包目前收入占比90%以上、其中软包70%硬包30%。除药包外,公司也在拓展新业务领域,包括奶酪棒项目、电子烟包装、铝塑膜、动力储能等。药包作为公司基本盘业务,过去几年收入增长较为平稳,但受铝箔、PVC等原材料涨价影响,软包毛利率逐年下降,硬包毛利率虽稳步提升、但综合毛利率仍呈现下降趋势。费用率随着销售规模的逐渐扩大得以摊薄,营运能力方面应收款周转较快,不过库存有所增加、存货周转率略有下降,现金流稳定,整体运营能力良好。

稳住药包基本盘,拓展新能源、新消费等领域。作为全球最大的新兴医药市场之一,我国药用包装材料行业正处于成长阶段,过去几年复合增速约达9.4%,医用金属为主要包材种类之一,占比约25%,据此估计公司业务相关的国内医药包装行业市场规模在150-200亿元区间内,具有较大增长潜力。而目前国内药包行业仍然较为分散、中小企业较多,未来随着行业发展对药包企业要求进一步提升、行业集中度有望提升。公司作为国内药包龙头,在稳步扩张产能稳住药包基本盘的背景下,也以新能源、新消费为突破口,完善产品布局,在3C电子、新能源汽车、储能电池等领域,公司积极部署铝塑膜研发生产,本次募投计划建设年产1.2亿平方米产能;在新消费领域,公司锚定奶酪棒包装市场,做到全品类、高效率地回应客户需求,目前已实现向蒙牛、奶酪博士等客户持续供货,产品布局进一步完善,有助于开辟利润新增长点。根据wind一致预期,公司23/24年利润分别为1.28亿/1.62亿,对应PE分别为24.13/18.99.

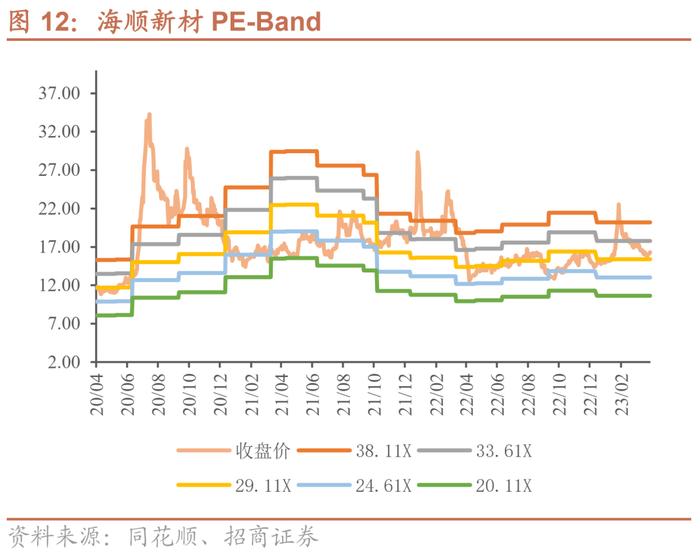

估值处于上市以来中位,机构关注度一般。从估值来看,公司最新收盘价对应PE(TTM)为30.84X,处于上市以来中位,可比公司山东药玻当前PE(TTM)为28.03X,公司估值偏高。公司当前A股市值为31亿元,股价弹性尚可,目前年报持仓机构16家、机构关注度一般。

平价保护一般、债底保护一般。海顺转债利率条款略高于平均水平,附加条款中规中矩。以对应公司4月19日收盘价测算,转债平价为87.36元,平价保护一般;经测算纯债价值为83元、YTM为3.22%,债底保护一般。

预计上市价格在120~125元之间。海顺转债评级AA-、最新平价87.36元,转债市场可参考标的东风(最新收盘价121.36元,转股溢价率39.32%),预计海顺转债上市首日转股溢价率在35-40%之间,上市价格120~125元之间,若价格低于115则可适当参与。

风险提示:产能消化不达预期;新业务拓展不达预期

海顺转债将于2023年4月20日在深交所上市。

【可转债条款分析】

公司本期可转债发行规模为6.33亿元,发行期限6年。初始转股价为18.2元,按初始转股价计算,共可转换为3478.02万股海顺新材A股股票。转债全部转股对公司A股总股本的稀释率为15.23%,对流通股的稀释率为21.78%,稀释率尚可。转股期从2023年10月9日起至可转债到期日(2029年3月22日)结束。从发行结果来看本期转债原股东配售比例达到79.33%,配售比例较高。

利率条款来看,可转债6年票面利率分别为0.3%、0.5%、1.0%、1.5%、2.0%、3.0%,与近期发行转债的平均票面利率水平基本相当;到期赎回价格为115元,略高于市场平均水平。

信用评级来看,资信评估公司对主体与债项分别给予AA-、AA-的评级。增信方面,本次可转债无担保。

就转债的附加条款来看,各条款中规中矩,1)转股价修正条款(15/30,85%);2)有条件赎回条款为(15/30,130%);3)回售条款(30,70%)。

综合来看,公司本次发行利率属于行业平均水平,附加条款中规中矩。截至2023/4/19,公司最新收盘价为16.13元,对应平价为88.63元。本期转债评级为AA-、期限为6年,经测算转债纯债价值为83元,到期收益率为3.22%,债底保护一般。

【正股基本面】

控股股东、实际控制人部分股份处于质押状态。第一大股东林武辉直接持有公司29.98%的股权,并通过上海大甲间接持有公司1.06%的股权,第二大股东朱秀梅女士直接持有公司16.65%的股权,夫妻二人共计持有47.69%的公司股权,为公司的控股股东、实际控制人,股权结构较为集中。在质押方面,控股股东及实际控制人部分股份处于质押状态。目前林武辉共质押1002万股,占其所持股份的17.27%,占公司股总数的5.18%,质押占比尚可。

公司是国内优秀的医药包装生产企业,目前已形成以冷冲压成型复合硬片产品为核心,涵盖中高端医药包装产品的研发、设计与生产的高效服务体系,立足于药用高阻隔、低吸附、低迁移、自吸湿、抗腐蚀、易剥离包装材料的研发、应用及市场开发。公司主要产品为软包装材料及硬包装材料,软包装材料主要包含冷冲压成型复合硬片、PTP铝箔、SP复合膜、医疗器械包装复合膜、原料药袋等软质包装材料,硬包装材料主要包含PVC、PVC/PVDC、PVC/聚三氟氯乙烯、塑料瓶、药用铝塑盖,全血板等硬质包装材料。公司产品拥有146个国家药审中心颁发的已批准在上市制剂使用的原料/辅料/包材备案号,15个美国FDA颁发的DMF备案号,产品品类齐全;产品广泛应用于华海药业、联邦制药、辉瑞医药、诺华制药等国内外知名制药品牌的片剂、丸剂、胶囊剂、颗粒剂、粉剂、栓剂药品等的包装,深受客户信赖与认可,目前公司主要生产基地在苏州、嘉兴、石家庄,。在传统的药包业务外,公司不断拓展在新消费、新能源等新兴领域的应用场景,目前奶酪棒项目已实现向蒙牛、奶酪博士等客户持续供货,电子烟包装方面和麦克维尔持续合作,铝塑膜、动力储能类客户正在积极推进,3C客户已实现小批量出货。

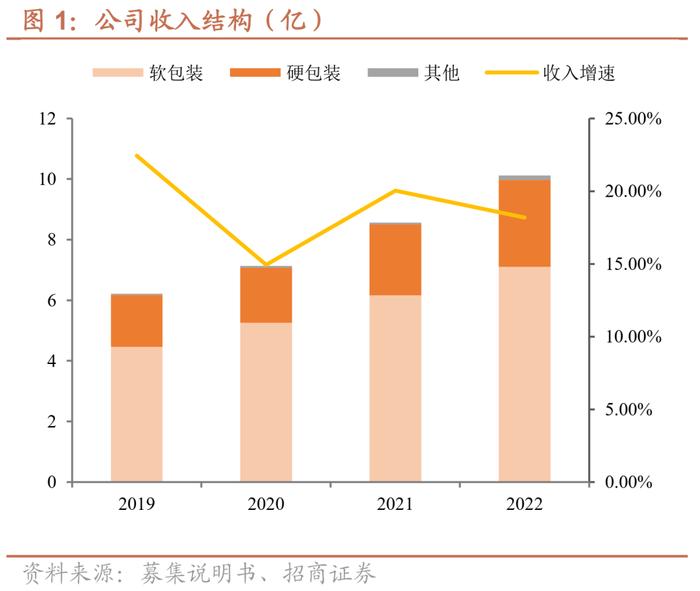

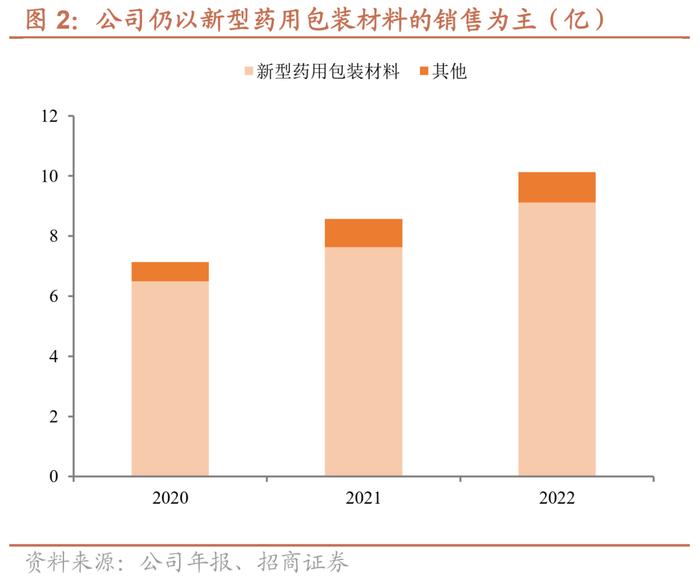

2022年公司营收达10.13亿元,同比增长18.18%,营收继续以较高增速保持增长。从下游行业来看,公司仍以新型药用包装材料的销售为主,2022年药用包材营收占比达90.07%,近年占比保持稳定。得益于公司的不断布局,新消费、新能源行业营收增长态势强劲,年复合增长率达25.35%,高于总营收增速。从产品结构来看,随着销售规模的扩大,硬包装材料收入增长更快,年复合增长率达18.84%,主要由于子公司新增药用包装瓶产能导致了药用包装瓶销售量较的大幅增加。产品的销售结构较为稳定,公司仍以软包材料为主,软硬包装销售比例维持在7:3上下,二者合计占营业收入的比重高达99%。从销售地区来看,公司以国内销售为主,国外销售为辅,2022年国内销售占比达89.7%,销售格局较为稳定。从销售模式来看,公司采用直销为主,经销为辅的模式,对国内外制药企业客户采用直销,对国内外贸易商客户采用买断式经销,实现产品向客户的对点销售,2022年直销占比达96.62%,近年均维持在高水平。

综合毛利率呈下降趋势。从产品来看,软包占公司收入比约70%,其主要原材料为铝箔、PVC、PE等,20年以来在铝箔等原材料价格逐年涨价的影响下、公司软包毛利率持续下降,由35%降低至25%。硬包毛利率自2019年以来逐年提升,2022年已经超过软包,也在一定程度上降低了公司毛利率下降的速度。

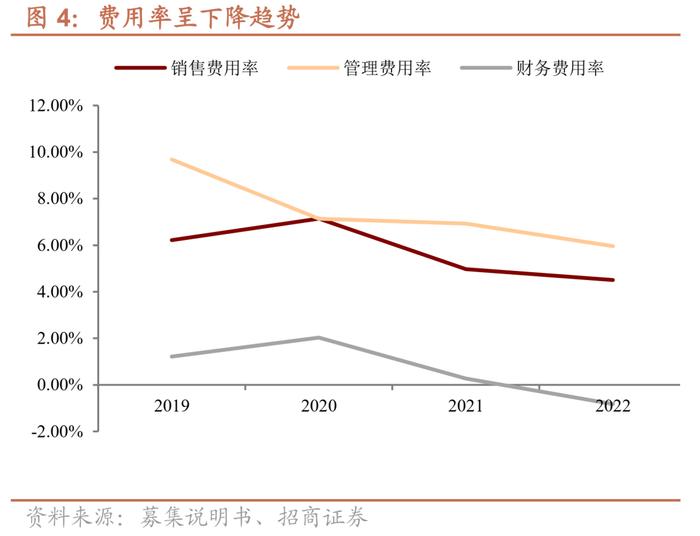

各费用率呈下降趋势。公司费用率维持在较低水平,且呈现逐年下降趋势,主要由于公司业务规模持续增长,规模效应逐步凸显使得期间费用率同比下降。2021年销售费用中的运杂费计入营业成本,销售费用率自此实现较大幅下降。公司管理费用相对较高,主要为管理人员的职工薪酬及折旧费,随着销售规模的逐渐扩大得以摊薄,其中2019年由于股权激励计划管理费用率较高。公司财务费用波动幅度较大,主要由于公司持有的欧元短期借款随汇率波动导致公司汇兑损益。2022年财务费用率由正转负,主要由于募集资金利息收入增加、汇兑收益变动及借款利息支出减少。

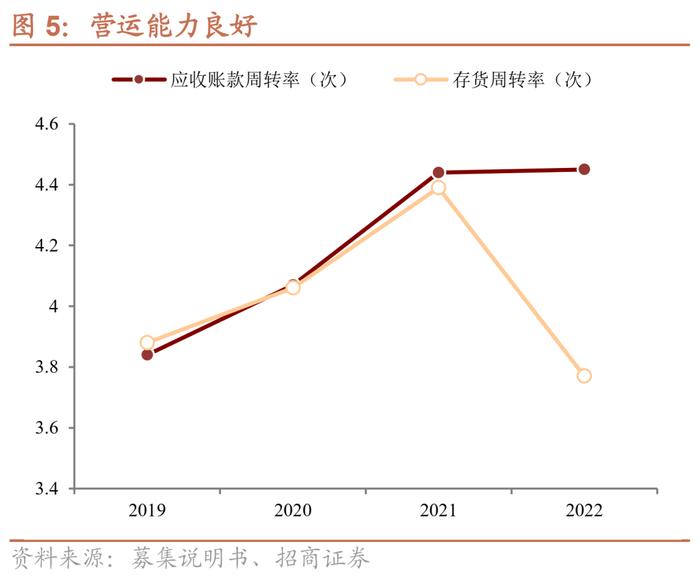

公司运营能力良好。流动资产中应收账款占比约25%,账龄主要集中在1年以内,且销售客户主要为国内外知名医药制造或医药包装分销企业,不存在对单一客户的重大依赖,基于与客户长期、稳定的合作关系,公司应收账款可回收性较高、发生坏账的可能性较小,应收账款周转率逐渐提高。存货方面,流动资产中存货占比约20%,主要为原材料、在产品和库存商品,由于公司采取以销定产的生产模式,将根据客户订单规模进行原材料采购,因此备用存货占比不大,周转率逐年提升。2022年存货周转率下降,主要由于公司增加了原材料和产品备货,以应对当期主要原材料价格的上涨。

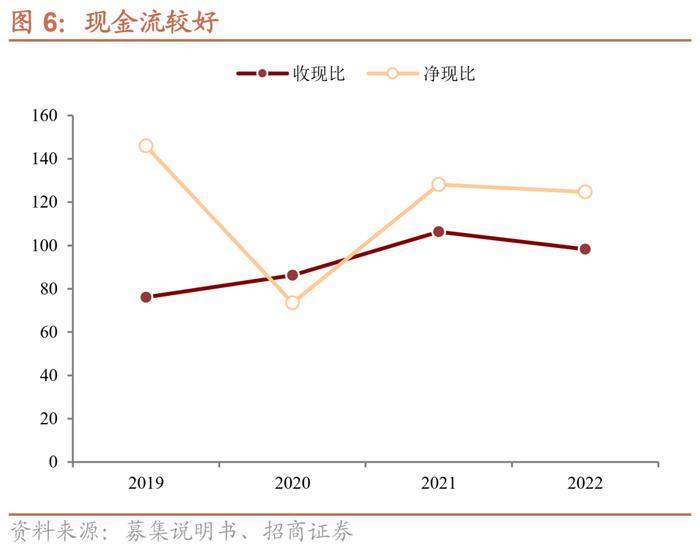

现金流较稳定,回款能力良好。公司应收账款中账龄在1年以内的占比高达97%,回款期较短,历史上收现比平均在90%左右,且随着公司销售规模的扩大、销售能力的增强呈上升趋势,回款能力良好;公司现金流状况良好,随着公司营业收入持续增长,公司经营活动产生现金流的能力逐年增强,收益质量好。历史净现比平均在100%以上,2020年净现比下降,主要由于公司当期采购支出增加,随后净现比回升至常态,主要由于公司销售规模扩大、汇票贴现同期增加及收到留底退税,整体现金流表现稳定。

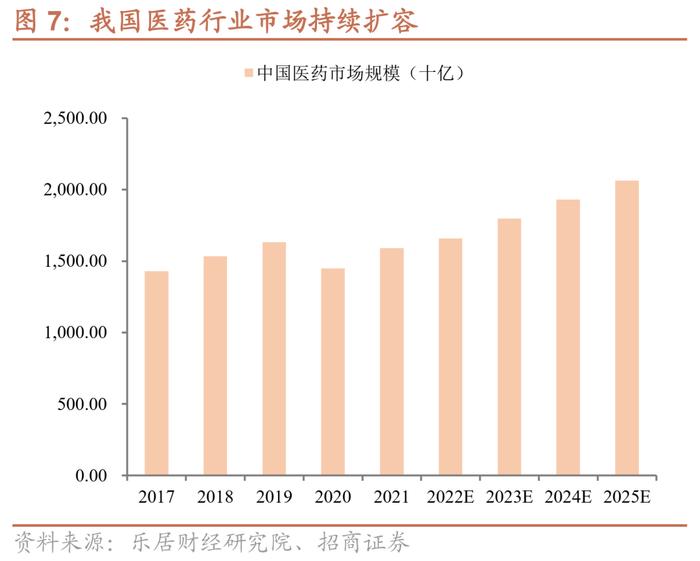

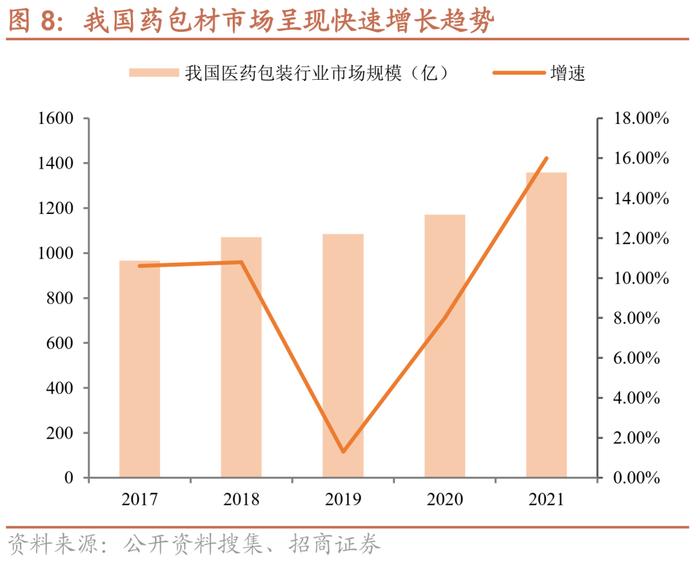

药包市场仍在稳步增长。从政策方面来看,国家出台了一系列支持医药产业发展的政策,逐步构建起覆盖城乡居民的基本卫生医疗体系;从宏观因素来看,随着我国人口总量增长,社会老龄化程度提高,人们保健意识增强以及疾病谱不断演变,居民对自身生命健康事业愈发重视,医药消费具备刚性增长趋势。我国医药市场近年持续扩容,保持着超全球平均增速增长,市场规模由2017年的1.4万亿增至2021年的1.6万亿,年复合增长率达2.7%,预计未来几年将持续以6.7%的复合增速于2025年增至2.1万亿。作为药品的重要组成部分与医药行业的上游端,药包材的需求量同样呈现出快速增长趋势。作为全球最大的新兴医药市场之一,我国药用包装材料行业处于成长阶段,2019年国内医药包装行业市场规模突破1000亿元,年平均增速约达9.4%。医用金属为主要包材种类之一,占比约25%,据此估计公司业务相关的国内医药包装行业市场规模在150~200亿元区间内,具有较大增长潜力。

行业集中度有望提升,扩展产能、关联客户成为业务重点。目前我国医药包装行业格局分散,国内药包材企业有1500多家,大部分在千万量级,超过2亿量级的公司较少,大量低门槛小规模企业的存在使行业整体竞争激烈。随着一致性评价的落实,落后的药包材将逐渐被淘汰;药品的带量采购模式将促进药企订单从过去的散单向大批量订单方向发展,促进医药包装企业充分发挥规模效应,降本增效,在业务规模扩大的基础上保证可观的盈利空间;药品的关联评审制度将推动药企更多选择与产品质量高、安全保障性强的药包材供应商合作,大量生产规范程度低、质量控制弱的小型企业将会退出市场,行业集中度有望提升。在行业整体扩容集中的趋势下,扩展产能、关联客户成为业务重点。在新的关联审评制度下,制药企业需要对药包材供应商的生产环境、生产设备、检验设备、管理体系等进行现场考察,对药包材供应商的更换也将面临较长的重新评审流程及被驳回的风险,时间成本较大,因此制药企业对药包材供应商的选择更为谨慎,客户合作的粘性也随之增强。

在建产能顺利投产,做好药包基本盘。在产能方面,公司是国内体量较大的药包材公司,目前正有序释放南浔一期厂房内铝塑膜、高性能瓶管、可回收复合材料等产品的产能,加快推进南浔二期项目工程建设,积极推进采购生产设备进程保证高阻隔复合材料项目顺利投产,进一步扩大产能优势;在客户方面,和公司发生业务关系的客户已超2000家,其中80%的中国医药工业百强企业和公司建立起了合作关系。公司锁定集采受益医药客户和创新药客户,采用上门拜访、技术交流、展会营销、网络宣传、广告营销、与包装机械厂组合营销等多种方式进行开拓,积极推进授权信工作,增大客户覆盖范围。

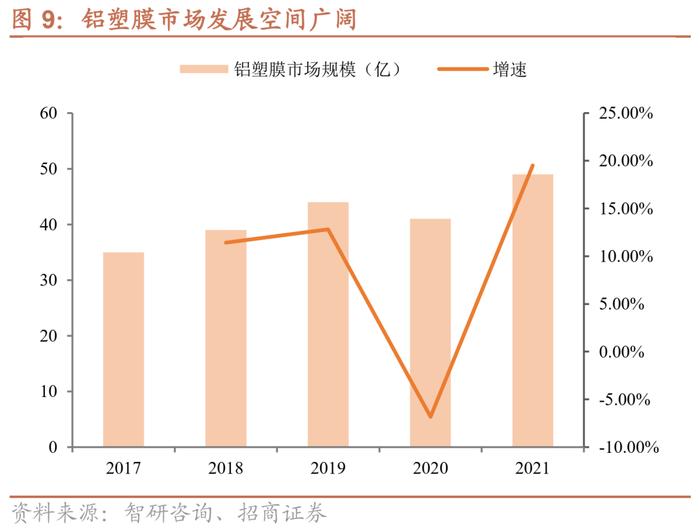

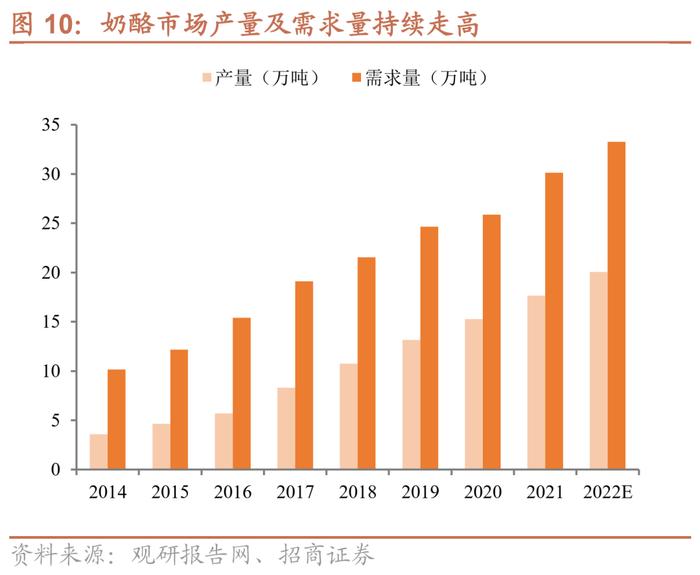

以新能源、新消费为突破口,完善产品布局,创造利润新增长点。近年来在传统药包业务的基础上,公司坚持以用户需求为导向,以公司多年沉淀的技术积累为基点,积极拓展产品在新消费、新能源等新兴领域的应用场景。在3C电子、新能源汽车、储能电池等领域,公司积极部署铝塑膜研发生产。作为锂电池的产销大国,锂电材料国产化对我国至关重要,目前作为核心锂电池材料的铝塑膜仍被少数日韩企业垄断,在未来软包电池渗透率提升和电动车产业快速增长的背景下,铝塑膜的国产化将成为大趋势。我国铝塑膜市场发展空间广阔,根据中金公司预测,2025年对铝塑膜的需求将提升至8.7亿平方米,市场规模超150亿元,年复合增长率将达36.5%。公司在铝塑膜研发上具有前置技术基础,铝塑膜生产所需的涂布、复合、热处理和分切等主要工艺和公司冷冲压成型复合硬片生产工艺有一定共通性和延展性,铝塑膜产品典型的“三明治”结构和冷冲压成型复合硬片相似度很高,有助于公司大规模研发生产铝塑膜产品。公司用发展的眼光提前布局市场,本次募投计划建设年产1.2亿平方米生产项目,通过增加设备投入来满足下游客户的增长需求,进一步抢占在新能源领域中的市场地位。在新消费领域,奶酪行业供小于求,产量及需求量均持续上涨,带动奶酪包材需求的扩大。奶酪棒包装主要应用PVC片材和PS片材,而公司具备良好的PVC/PVDC、PS片材产能,能做到全品类、高效率地回应客户需求,目前奶酪棒项目已实现向蒙牛、奶酪博士等客户持续供货;在电子烟包装领域与麦克维尔持续合作,拓展电子烟吸塑包装产品。

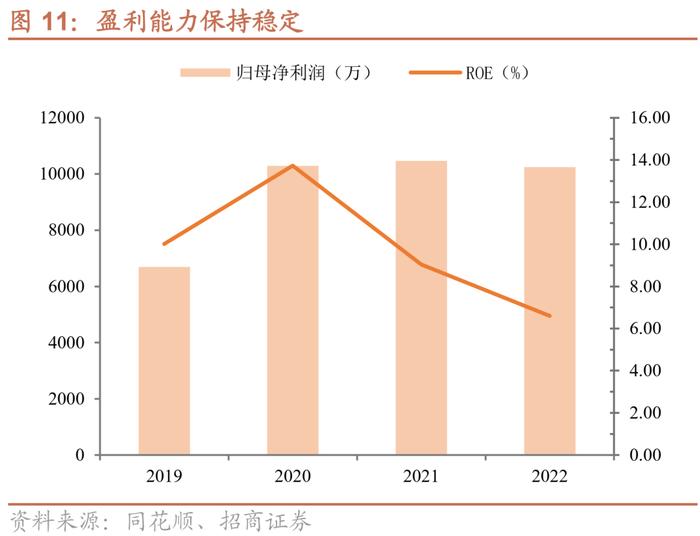

公司盈利能力保持稳定。近年公司归母净利润水平较为稳定,均值在1亿上下,盈利能力保持稳定。本次募投项目达产后公司可形成年产1.2亿平方米高阻隔功能性铝塑膜、年产3万吨功能性聚烯烃膜材料的产能,有利于公司向上游塑料端延伸,从而有效控制成本,完善产品品类及全产业链的布局,持续推动公司盈利能力提升。

【转债募投项目分析】

公司本期转债募集资金为6.33亿元,扣除发行费用后将用于铝塑膜项目、功能性聚烯烃膜材料项目以及补充公司流动资金。

1)铝塑膜项目。项目地点为浙江省湖州市,项目建设期为36个月。项目建成达产后,可年产1.2亿平方米高阻隔功能性铝塑膜。项目投资内部收益率为25.14%,投资回收期(含建设期)为6.4年。

2)功能性聚烯烃膜材料项目。项目地点为浙江省湖州市,项目建设期为24个月。项目建成达产后,可年产3万吨功能性聚烯烃膜材料。项目投资内部收益率为24.03%,投资回收期(含建设期)为5.96年。

李玲SAC执业证书编号:S1090520070002

特别提示:

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明:

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载完整报告。