剥离职教业务的“冰山”下,猪八戒网“垂垂老矣”丨蓝鲸观察

上市或许已经是猪八戒网的必选题。

撰文|一晖

去年10月,老牌综合型数字化企业服务平台猪八戒网向港交所递交招股书。到今年4月,招股书失效,猪八戒网紧急更新招股书,披露最新一期业绩。

招股书中提到,在2017年涉足的职教业务已再无对公司的财务贡献。

而剥离职教的表象之下,是猪八戒网近年来垂垂老矣的缩影。

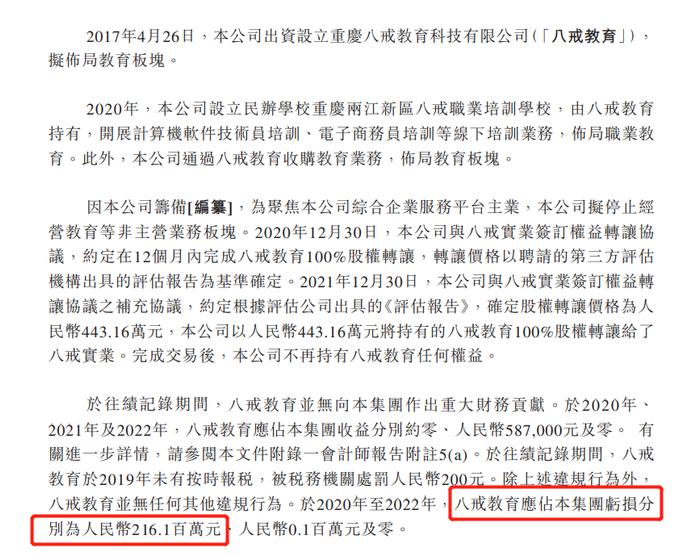

2017年,猪八戒公司出资设立重庆八戒教育科技有限公司(以下简称“八戒教育”),开始布局教育板块。职教业务前期投入期,2020年,猪八戒公司设立民办学校重庆两江新区八戒职业培训学校,由八戒教育持有,开展计算机软件技术员培训、电子商务员培训等线下培训业务,颇有“重庆版蓝翔”的味道。

由于前期的持续投入,根据招股书,2020年,八戒教育应占集团亏损2.16亿元。然而,从最近几年的表现看,八戒教育甚至都没有将这部分亏损的零头赚回来。

此前的招股书显示,2019年,八戒教育收入46.9万元,2020年的收入为0,2021年为58.7万元,三年的收益只有105.6万元。

如此低迷的状况下,2020年12月30日,猪八戒公司与八戒实业签订权益转让协议,约定在12个月内完成八戒教育100%股权转让。到2021年底,猪八戒公司与八戒实业签订补充协议,根据评估公司出具的《评估报告》,确定股权转让价格为443.16万元,猪八戒公司将持有的八戒教育100%股权转让给了八戒实业。

显然,这样的价格也没有把过去多达2亿的亏损给弥补回来,职教业务灰头土脸地告别了市场。

这似乎也是猪八戒网的一个缩影。历经PC互联网、移动互联网两个时代,猪八戒网已经步履蹒跚。

贰

业绩全线下滑

2022年,猪八戒网的各项数据都出现了不同程度的下滑。

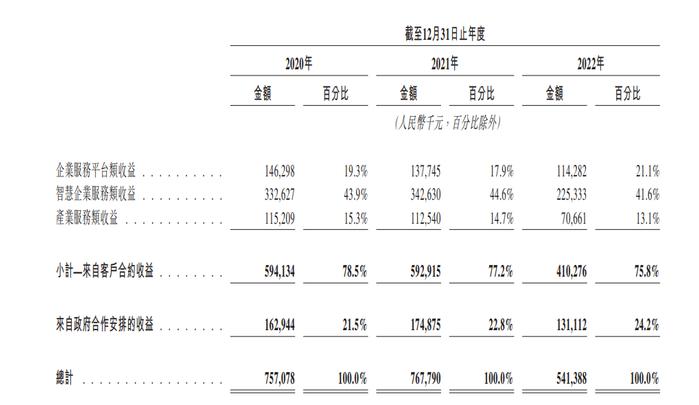

2022年,猪八戒网的收益为5.41亿元,同比下滑29.5%。实际上,此前猪八戒网的营收增速就已经有所放缓,2021年,其收益同比增长1.4%,比2020年减少了4.2个百分点。

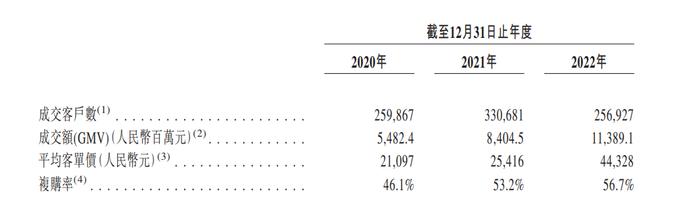

需要看到的是,猪八戒网的成交额(GMV)有所上升。2022年的GMV为11.39亿元,同比增长35.5%。但这个数据背后,主要是客单价的提高。2022年,猪八戒网的平均客单价约为4.43万元,比2021年高了近1.9万元。

实际上,在客户的拓展上,猪八戒网遇到了不小的下滑。2022年,成交客户数25.69万,上一年则为33.07万,同比减少了7.38万,2022年的客户数甚至低于2020年。

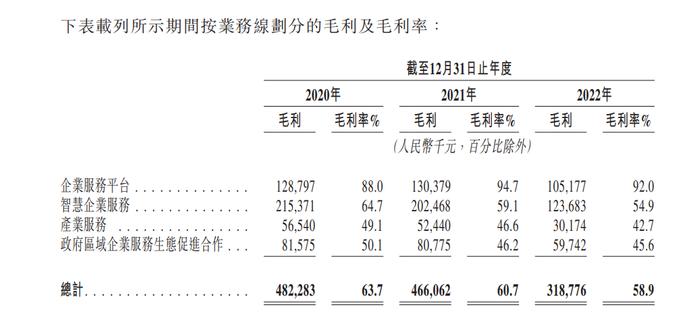

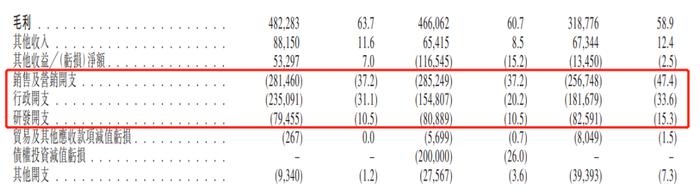

新拓展的客户数少,业绩贡献主要依赖老客户,在一定程度上也会拖累利润表现。2022年,猪八戒网各项业务的毛利率都有不同程度的下滑。企业服务平台业务毛利率由2021年94.7%下降至2022年92.0%。智慧企业服务业务毛利率由2021年59.1%下降至2022年54.9%。产业服务业务的毛利率由2021年46.6%下降至2022年42.7%。政府区域企业服务生态促进合作业务的毛利率由2021年46.2%降至2022年45.6%。

与此同时,猪八戒网的费用开支比较刚性。销售营销开支有所缩减,2022年的2.57亿元同比减少了10%。行政开支和研发开支都有所增长,其中,行政开支1.82亿元,同比增长17.4%。研发开支8259.1万元,同比增长2.1%。

三项费用开支之和已经达到5.21亿元,几乎与营收规模持平。在这种情况下,猪八戒网难以避免亏损的问题。报告期内,猪八戒网亏损2.28亿元,同比虽然有所收窄,但也是连续四年出现了亏损。

营收下滑,亏损持续,这对猪八戒网的经营提出了不小的挑战。

叁

现金持续流失,“余粮”告急

从经营指标看,上市融资可能是猪八戒网不得不做出的选择。

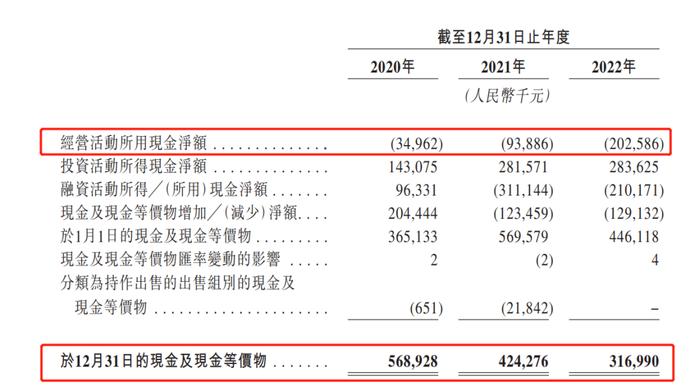

2022年,猪八戒网经营活动现金净流出2.03亿元,同比大幅扩大115.8%。值得注意的是,猪八戒网已经连续四年现金处于净流出状态,并且近三年流出的规模也逐年扩大,从2020年的3496.2万元扩大到如今的2.03亿元。

持续的现金流承压,吞噬着猪八戒网所持有的现金。截至2022年末,猪八戒网的现金及现金等价物为3.17亿元,同比大幅缩水25.3%。今年一季度,这项指标再度减少至2.54亿元,在短短一个季度就减少了超过6300万元。

到2022年末,猪八戒网的流动比率只有0.6倍,短期的偿债压力不小。

在这种情况下,上市成为猪八戒网继续经营的重要补充。但最大的困境在于,猪八戒网能否讲出足够有吸引力的故事。

最初,猪八戒网作为众包平台,起到的是撮合交易的功能,需求方下单,供给方接单完成,降低中间成本。在长时间的发展过程中,猪八戒网逐渐发展出了企业服务平台、智慧企业服务、产业服务、政府区域企业服务生态促进合作四大业务板块,涵盖匹配服务、会员、广告、工具与订阅、智慧工商财税服务、智慧知识产权服务、智慧科技咨询服务、创业创新园区服务、产业解决方案服务等业务。

猪八戒网选择的模式依赖用户基数支撑,似乎更适合没有足够预算雇佣专职人员小企业以及做副业的个体服务商。随着企业服务模式的升级,这一模式逐渐陷入僵局。近年来,猪八戒网所能提供的平面设计、PPT、工商财务、软件开发等,也都被淘宝等电商平台覆盖。招股书显示,猪八戒网的注册用户数只有3360万人,其中,累计企业雇主数量为2630万,服务商740万,显然无法与动辄上亿用户的综合类平台相比。

一旦企业做大,为了保证产出的稳定性,通常不会继续在第三方平台继续悬赏,而是转为雇佣专职人员。这对于猪八戒网来说,始终面临着用户流失的困境。

原本起步较早的猪八戒网,可以继续向企业服务内部组织管理服务或是云服务延伸,但最终猪八戒网没有拓展出这项业务。如今,其他互联网巨头相继推出的企业服务,诸多细分功能甚至在挤压猪八戒网的空间,猪八戒网突围的机会也已不复存在。

作为一家拥有17年发展历史的互联网企业,目前的发展阶段仍然面临着业绩下滑、持续亏损、现金的减少的困境,这显然不是积极的信号。上市或许已经是猪八戒网的必选题。可即便能够靠上市继续维持经营,走到新的里程碑,猪八戒网又将如何改变现状,讲出让资本市场信服的故事?