A股为何接连跳水?还会“高切低”吗?基民如何应对?

A股已经连续十几个交易日成交破万亿了,股市有句老话:“量在价先,天量见天价,地量见地价”,在很多投资者的认知中,牛市的形成、确认及发展,通常都伴随着市场成交量的急剧放大。所以,成交量也成为投资者判断市场走势的重要指标。

但成交量放大近期却为再度震荡?后市还会高低切吗?基民如何应对?

市场为何接连跳水?

一方面是因为,在本轮结构性行情中,上证指数接连攀升,在3400点附近压力较大,需要反复盘整、蓄势整固才能向上突破;

另一方面也是由于市场担忧引发的分歧和迟疑。市场在担忧什么?

其一,尽管一季度经济总量超预期,但经济复苏中仍然存在一定的不均衡问题,体现在通胀和就业数据均有待改善;

其二,正是因为经济实现了开门红,短期刺激经济政策的必要性有所下降,后续政策的出台可能低于预期。

市场交易的逻辑已经从交易“复苏预期”转为交易“经济修复的持续性”,而经济修复的持续性想要得到确认,还需要看到信心的修复、就业收入的改善以及地产循环的回归。

但从宏观经济的角度来看,就业、收入、房价预期等指标都是滞后的,因此,市场的走势难免呈现出一定的滞后性。

如何看待市场的担忧?A股后市怎么看?

由于3月份CPI、PPI双双下降,近段时间关于“通缩”的担忧的确有所抬升。

所谓“通缩”,就是指物价总水平持续下降,并且还伴随着货币供应量的减少和经济衰退。

但正如统计局的回应:“当前中国经济没有通缩,下阶段也不会出现通缩”。

从货币供应量来看,3月末广义货币(M2)增速是12.7%,保持了较快的增长;

从经济形势来看,一季度不仅超预期增长,环比上年四季度还有所回升。

从衡量居民消费领域价格变化的CPI来看,前期的回落主要受到去年高基数、季节性因素(1月春节较早)、鲜菜/生猪等食物量升价跌、能源价格下降和车企促销等阶段性因素的影响。

市场供求基本的稳定态势没有变化,随着下半年影响因素逐步消除,价格有望回归合理水平。

从衡量制造业所需原材料(如煤炭、钢材等)价格变动的PPI来看,尽管国内需求总体趋于回暖,但短期内PPI可能仍然处于下降区间:

一是大宗商品价格有所回落,带来国际输入性因素影响;二是上年同期受地缘政治冲突、疫情因素影响基数较高。

中信证券认为,今年通胀走势和经济指标修复背离的主要原因在于,信贷投放未完全流向生产消费领域,总供给修复节奏好于总需求。但经济从局部修复转向全面修复只是时间问题,CPI同比通缩概率低。

此外,信达证券表示,因为PPI数据是上市公司盈利的同步指标,而信贷、房地产销售等数据是经济的领先指标,所以在每一次经济回升初期的时候,只会出现领先指标改善,滞后指标大多还会继续恶化。

PPI和信贷、出口等数据的背离,恰恰是熊转牛初期的特征。如下图所示,2009、2013、2016和2019年,每一段行情初期的时候,PPI数据均为负值。

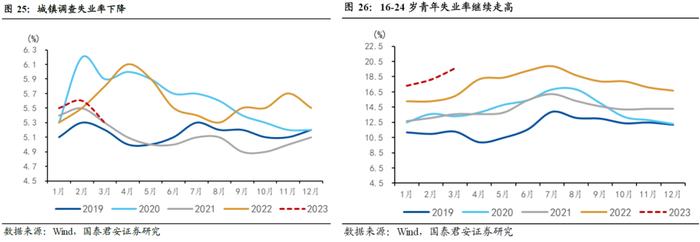

就业数据方面,3月城镇调查失业率5.3%,较上月下降0.3个百分点,基本回到21年同期水平,表明就业情况有明显改善;但青年失业率继续走高,上升1.5个百分点至19.6%。

国泰君安证券认为,青年失业率主要反映高校毕业生的就业情况,而这部分群体的就业是经济活动的滞后反应,只有经济内生动力持续恢复,企业才能有更多应届生的岗位需求。

考虑到23年新增就业目标达到1200万人,完成压力较大,大概率不会因短期经济复苏势头向好而急于退出政策,只是窗口期可能延后。

从这一角度来看,短期市场对于担忧的反应似乎是有些过度了。

宽松的货币环境与弱复苏趋势没有发生变化,政策急于退出的可能性也没那么大,因此,对于大势,仍然应该以乐观应对。

结构性行情,关注这些投资主线

不过,在市场情绪好转和资金博弈的背景下,后市大概率仍然呈现结构性行情。当前既要把握当下的流动性宽裕,也要把握复苏线索的展开:主题投资+反转投资是当下流动性环境催生的策略选择。

3月以来TMT、国企改革接力上涨,贡献了较为明显的超额收益。考虑到当前整体预期已经较搞,建议要回避纯AI主题炒作,关注板块内高切低的换仓机会,尤其是传统主营业务估值低,新业务与算力相关可以拔估值,机构配置上接受度更高的品种,如半导体、通信设备等。

此外,较为宽松的流动性环境带来市场成交扩张+全面注册制+市场环境相对于2022年显著转暖,券商业务有望全面改善,带来中期配置机会。在经过充分调整后,新能源、军工有望迎来资金回流。