聚烯烃呈供增需弱格局 甲醇盘面估值压力或将缓解

2023-04-20 11:00:23 - 市场资讯

研报正文

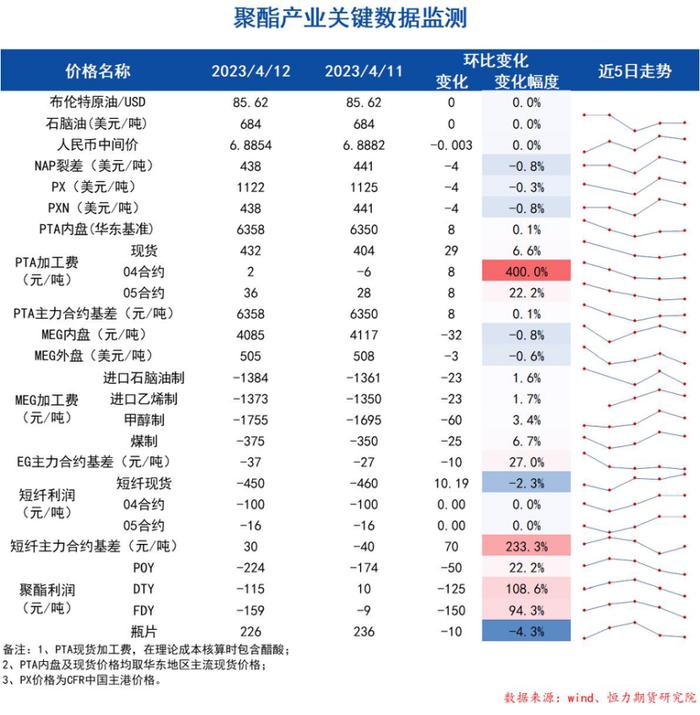

【PTA】

方向:震荡。

理由:成本端PX偏强;聚酯产销不高

盘面:

截止12日23时,PTA2305合约跌52点(或0.88%)至5870,日减仓5182。12日仓单数量21461(-6)张;截至4月12日,PTA现货加工费为540元/吨,当日宁波地区醋酸主流价格为3000元/吨,折算PTA单吨消耗成本为108元/吨,PTA净加工费为低432元/吨,高于去年同期的317元/吨,低于过去5年同期的均值535元/吨。

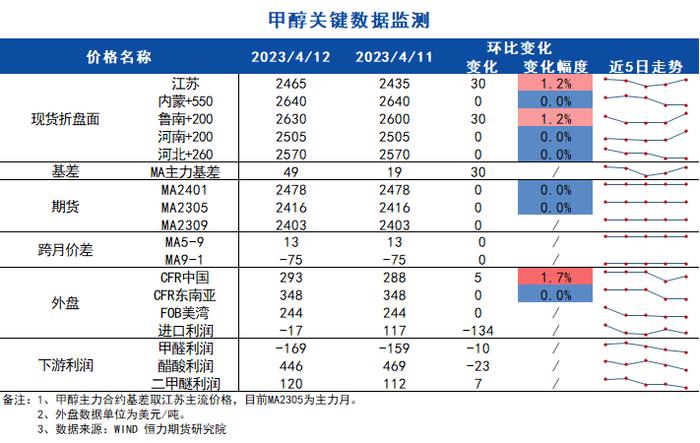

【甲醇】

方向:观望。

理由:等待换月对估值的压力缓解。

盘面:

周三,MA05收于2435元/吨(+1.54%)。维持观点,近期,近月持仓已大幅度向远月转移且空头有所减仓,预计换月挤仓影响逐渐弱化,MA09单边估值压力将缓解。

后续看基本面或消息面(比如,烯烃端,中原石化、诚志一期等重启预期兑现情况)是否给出新驱动或预期,目前4月检修支撑有限,仅有偏低估值的优势,对反弹幅度持谨慎态度。

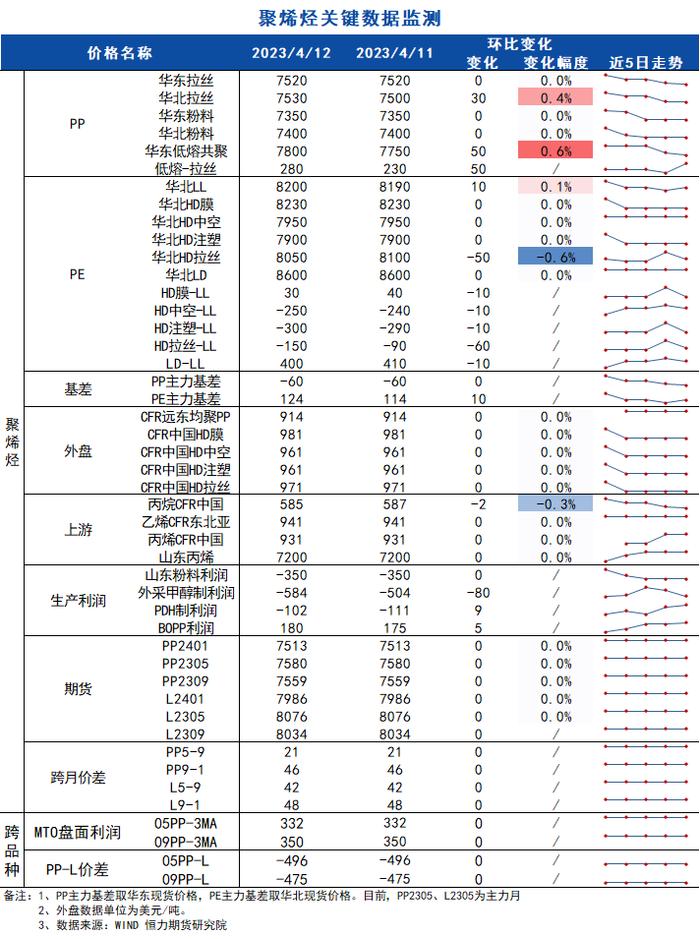

【聚丙烯/聚乙烯】

方向:观望。

理由:供应承压,上下空间皆有限;换月扰动,偏弱整理。

盘面:

周三,PP05收于7599元/吨(+0.45%)、L05收于8198元/吨(+1.15%)。近期巨正源又停车,PDH装置动态再次受到关注;神华部分PP产线开始计划检修。

维持观点,聚烯烃在供增需弱格局下,检修支撑作用有限,上下空间都不大。短期PP05参考区间为7450-7800点、L05参考区间为7950-8300点,近月估值进入区间中低位水平;待换月完成,再确认09合约底部。