不一样的非对称降息!触发因素是4月央行进行存款利率改革

5月20日,中国人民银行公布贷款市场报价利率(LPR)为:1年期LPR为3.7%,与上期持平;5年期以上LPR为4.45%,较上期下调15bps。对此,我们点评如下:

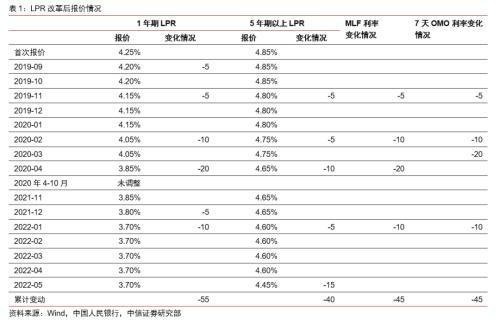

▌特点之一:此前LPR下调多为1年期下调幅度大于5年期,今天首次出现5年期单独下调15bps。从2019年8月LPR首次报价到2022年4月,1年期LPR累计下调55bps,5年期LPR累计下调25bps,1年期比5年期累计多下调30bps。期间共有6次LPR报价调整,其中5次1年期下降幅度大于5年期,只有1次下降幅度持平。由于5年期LPR主要为银行发放住房按揭贷款等中长期贷款提供参考,这种非对称调整可能在一定程度上反映了“房住不炒”的政策要求。不过,2022年5月的LPR报价首次出现5年期单独下调。

▌5年期LPR单独下调背后是当前企业贷款利率和居民房贷利率的差值较大,且稳地产的必要性较强。近年来,中国人民银行一直在推动降低企业融资成本。根据其统计,2022年3月,金融机构新发放的一般贷款加权平均利率为4.98%,其中企业贷款利率为4.36%,均为有统计以来的低点。但是个人住房贷款加权平均利率为5.49%,较2016年时的低值4.52%还有近100bps的空间。这与此前5年期LPR下调幅度低于1年期LPR有一定关系。从银行的角度看,我国居民按揭贷款是信用良好的优质资产,在房贷利率和企业贷款利率有较大利差的情况下,银行此时愿意适当降低按揭利率以增加房贷需求。从稳增长的角度看,过去一段时间企业贷款利率的下调虽然为企业节约了财务费用,但是没有很好地激发起企业的融资需求,近几个月的企业贷款投放不尽如人意,尤其是企业中长期贷款持续偏低。这在一定程度上是受到了地产销售和投资低迷的影响,降低5年期LPR也是对症下药之举。

▌特点之二:在MLF利率没有下调的情况下,单独调整LPR。LPR在MLF利率的基础上加点报价,因此MLF利率对LPR影响最为直接。2019年LPR改革后,MLF的4次调整都带动了LPR调整。不过也有LPR单独调整的情况。如2021年12月1年期LPR报价下调5bps,主要是因为2021年7月和12月的2次降准,再加上2021年6月进行了存款自律机制改革。今天的LPR下调与此类似,也是没有MLF的调整,而是在2022年4月央行进行存款利率改革后,银行平均存款利率下降10bps,进而带动LPR下降。

▌这种调整方式不会对人民币汇率造成明显的贬值压力。近期美国货币紧缩加速,我国证券市场的外资有一定流出,人民币汇率出现较快的贬值。因此货币政策需要保证汇率基本稳定。MLF是银行间市场边际流动性的重要来源,若下调MLF利率可能会使国债利率出现明显下降,使中美利差倒挂幅度加深,增加人民币贬值压力。而调整LPR利率直接影响的是贷款利率,不会直接降低银行间市场流动性的价格,反而可能会因为具有“宽信用”的效果而利空债市,推升国债利率。“宽信用”政策也会强化中国经济企稳的预期,有利于人民币汇率的稳定。

▌考虑到本次5年期LPR调降15bps,以及5月15日央行下调首套房按揭利率下限20bps,我们认为后续新发放的房贷利率有望快速下降。5月15日,中国人民银行和银保监会联合发布《关于调整差别化住房信贷政策有关问题的通知》,将首套房按揭利率下限从之前的LPR调整为LPR-20bps,二套房按揭利率不变。居民房贷利率由“5年期LPR+加点”两部分组成,其中5年期LPR为全国统一,加点是各个银行自主制定且不低于全国下限和各城市下限。因此,5年期LPR下调15bps对全国房贷利率的影响最为直接,预计会使全国平均房贷利率下降15bps左右。而首套房利率下限降低20bps,不能简单地理解为按揭利率下降20bps,实际影响可能会更显著。因为现在房贷的加点幅度还较大,根据贝壳研究院数据,2022年4月重点城市主流首套房贷利率为5.17%,二套按揭利率为5.45%。即4月时,重点城市首套房按揭加点为57bps,这一加点幅度在新政后理论上最低可以降至-20bps,空间很大。考虑到当前政策支持房地产市场健康发展,且银行有增加房贷投放的意愿,我们认为后续的房贷利率有望快速下降,有利于房地产销售企稳回升。

本文节选自中信证券研究部已于2022年5月20日发布的报告《宏观金融政策点评:不一样的非对称降息》,具体分析内容(包括相关风险提示等)请详见相关报告。