【中银宏观:5月20日LPR报价点评】利率市场化改革下的调整

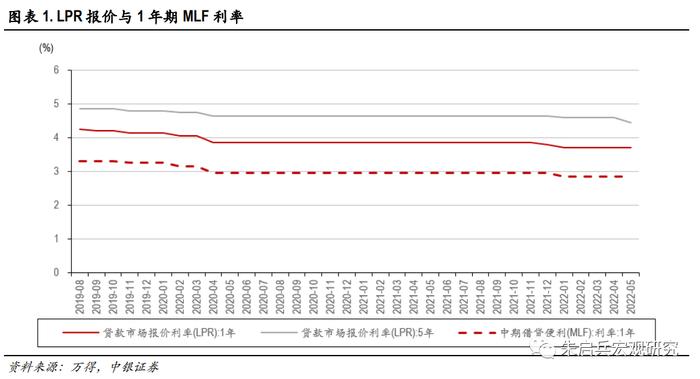

5年期LPR报价下调超预期。本次5年期LPR调降是LPR定价机制改革以来首次单月调降15BP,相对于2022年1月5年期LPR折半下调5BP而言,本月报价更具信号和实质意义。同时本次LPR调降还有两处变化:一是仅下调5年期LPR,1年期LPR并未同步下调,这体现了当前降低企业中长期贷款和居民住房贷款利率的迫切性;二是此次并不是降准降息引导后的下调,这意味着尽管政策利率不变,也未实施全面降准,但5年期LPR仍能实现单独下调,而以往这种情况只出现在1年期LPR报价中。

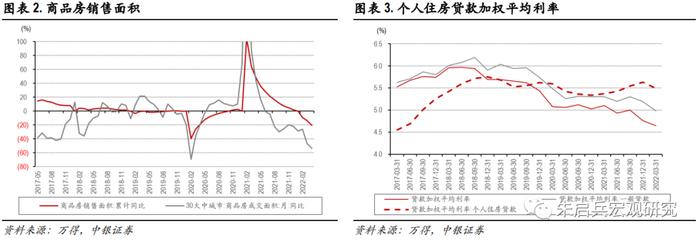

单独调降5年期LPR实质意义更强。相比于1年期LPR调整主要影响流动性贷款,5年期LPR下调对降低全社会融资成本的覆盖面更大。一方面,5年期LPR对于居民住房贷款利率影响重大,目前商品房销售持续下滑,4月商品房销售面积累计同比为-20.90%,居民住房贷款减少605亿元,但3月末个人住房贷款加权平均利率仍高达5.49%,压制了居民购房意愿,销售端的萎靡对于下半年房地产开发投资影响较大,亟需全面性政策刺激;另一方面,5年期LPR同样关联中长期制造业、基建配套贷款利率,目前企业贷中短贷和票据冲量现象严重,4月企业中长贷同比少增3953亿元,全社会融资成本下降更有利于疫情缓解后贷款需求的释放。

结合5月15日调整差别化住房信贷政策来看,首套住房商业性个人住房贷款利率下限调整主要针对于新增住房贷款,而5年期LPR同时影响存量住房贷款。从2月居民中长期贷款和4月居民住房贷款均呈现负增长来看,在多重不稳定因素下居民或有强烈提前还贷意愿,适时调整5年期LPR有利于稳定居民预期,从而稳定信贷总量。

存款利率市场化调整机制的影响提升。此次5年期LPR下调并非跟随1年期MLF利率下调,而是存款利率市场化调整机制推动下,从银行中长期负债成本下调传导至贷款利率下调。从一季度央行货币政策执行报告表述来看,专栏1和专栏2分别表明利率传导的两条路径为“市场利率+央行引导→LPR→贷款利率”、“1年期LPR为代表的贷款市场利率+10年期国债利率→存款利率”,因此在利率自律机制下调存款利率后,商业银行净息差压力减小,相比于MLF利率下调而言,存贷款利率联动下调对于商业银行净息差冲击减弱,更利于稳定银行负债成本,提高金融支持实体的可持续性。同时,在央行更为强调“主要发达经济体货币政策加快收紧”问题的情况下,不依赖降准降息作为引导,单独下调LPR利率也能减少政策错位带来的冲击。

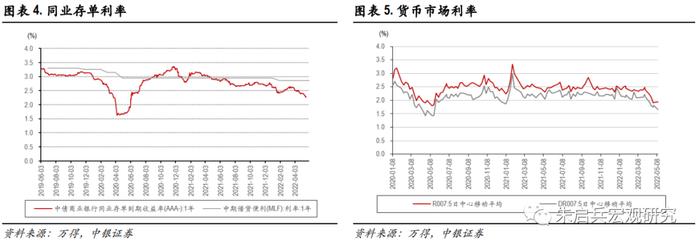

货币宽松可适当减轻银行净息差压力。从商业银行负债端来看,存款成本有所下调,根据一季度央行货币政策执行报告,5月1日全国金融机构新发生存款加权平均利率为2.37%,较前一周下降10BP;同业存单成本下调明显,受4-5月货币宽松影响,1年期国股行同业存单从3月底2.57%下降至5月19日2.27%,下降30BP。整体来看,基本上对冲了贷款利率下调影响。此外,结合5月15日调整差别化住房信贷政策,本周首套房贷利率共下降35BP,如后续商品房销售快于预期,商业银行或面临一定净息差压力。

总体看来,我们认为:1.本次5年期LPR下调15BP是在银行实际负债成本降低后,对于居民和企业信贷需求的强力刺激,也是对于5月18日稳增长稳市场主体保就业座谈会“能用尽用、能出尽出”的快速执行;2.本次调整改变了以往MLF向LPR传导的固有路径,降低了发达经济体货币政策加快收紧的影响;3.为配合商业银行贷款成本调整,预计信贷规模及结构好转之前,资金面还将保持适当充裕。

风险提示:信贷投放超预期;流动性环境趋紧;国内新冠疫情影响扩大。

风险提示:信贷投放超预期;流动性环境趋紧;国内新冠疫情影响扩大。