中信信托经济周报 | 通胀温和走高,信贷超预期走弱,打通宽货币和宽信用的传导堵点是关键

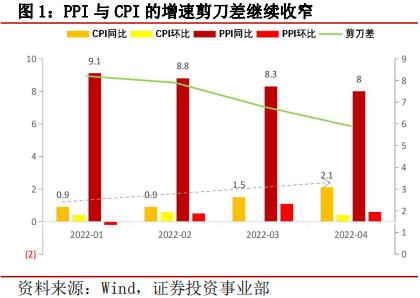

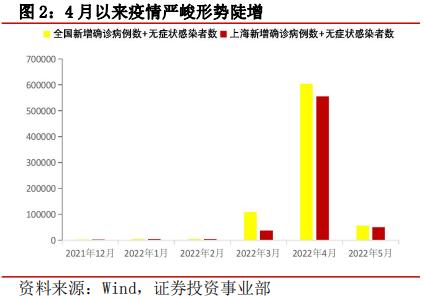

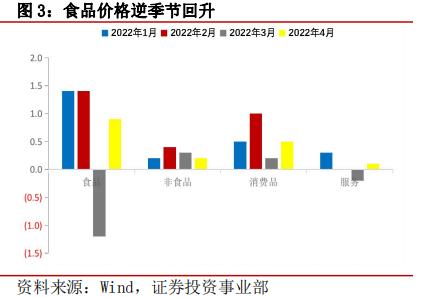

食品价格推动CPI温和走高;PPI如期继续回落。4月,我国CPI同比上涨2.1%(前值1.5%)、环比上涨0.4%(前值0%)、核心CPI同比上涨0.9%,较前值回落0.2个百分点;PPI同比上涨8.0%(前值8.3%)、环比上涨0.6%(前值1.1%)。疫情多点散发、封控趋严背景下部分地区交运及物流受限,加上居民预防性囤购,推动食品价格逆季节回升。4月,食品项同比上涨1.9%、环比上涨0.9%,逆季节走高。4月以来国内疫情形势异常严峻,全国新增确诊及无症状感染者数超60万,其中上海超55万。为迅速遏制疫情蔓延,多地施行严格封控,但同时也造成物资货运受限,全国和上海货运流量指数较上月分别下降28.3%和83.8%。从食品分项来看,生猪产能持续去化,叠加猪肉收储工作推进,4月下旬以来猪肉价格加速上涨,平均批发价约18.6元/公斤,较上月上涨近2%;薯类、鸡蛋和鲜果价格环比分别上涨8.8%、7.1%和5.2%,由于相较鲜果鲜菜更易储存,薯类需求旺盛推高价格;但蔬菜价格环比下跌3.5%。PPI环比和同比增速均回落。PPI同比继续高位回落,环比上涨0.6%。一方面是国际原油价格高位运行,国内原油和成品油出厂平均价继续上涨,支撑工业品价格继续偏强运行;另一方面是前期市场对稳增长预期较强,但由于国内疫情形势严峻,需求预期迟迟未能兑现,冲击工业生产,且基建和财政尚未有效发力,商品价格有所回落。内需疲弱导致核心通胀持续低迷,疫情抬升物流成本,且油价和食品价格仍存在上涨压力,但通胀压力总体可控。

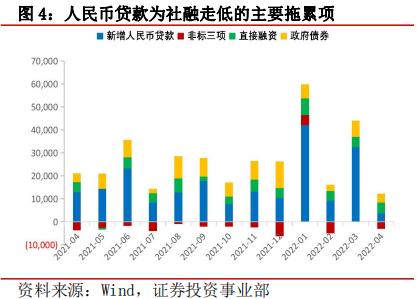

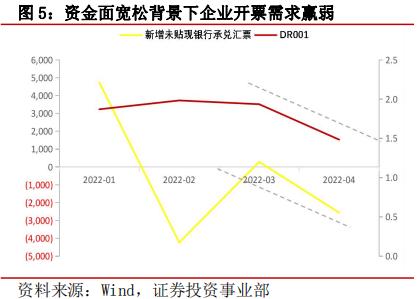

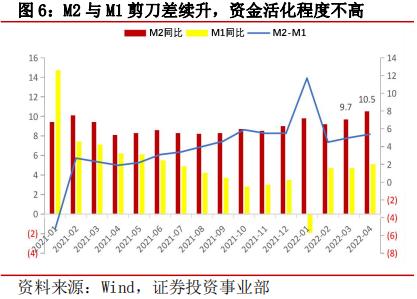

人民币贷款拖累社融显著走弱;货币宽松并未充分渗透至实体经济。4月,金融机构新增人民币贷款6,454亿元(前值31,300亿元),同比少增8,246亿元;新增社融9,102亿元(前值46,531亿元),同比少增9,468亿元;M1同比增速5.1%(前值4.7%),M2同比增速10.5%(前值9.7%)。居民户贷款大幅减少,企业部门由多增转为少增,票据融资继续“冲量”。4月,居民户贷款减少2,170亿元,同比少增7,453亿元,其中住房贷款减少605亿元,同比少增4,022亿元,不含住房贷款的消费贷款减少1,044亿元,同比少增1,861亿元,经营贷款减少521亿元,同比少增1,569亿元;企业部门贷款增加5,784亿元,同比少增1768亿元,其中短期贷款减少1,948亿元,中长期贷款同比少增3,953亿元。4月以来,上海、广州等多地实施封控,由于长三角、珠三角等区域在供应链产业链及金融链的重要地位,我国服务业和制造业受到较大冲击;在持续封控压制投资和消费的情形下,叠加房价增速放缓和股市大幅调整,进一步削弱居民收入前景和企业投资回报预期。票据融资继续走高,4月国股银票转贴现利率平均值约1.61%,较3月的1.99%明显降低,表明实体经济融资需求不足和银行信贷额度充裕的矛盾仍较为突出,“以票充贷”现象明显。未贴现银行承兑汇票大幅减少为另一拖累项。“非标三项”合计减少3,174亿元,其中未贴现银行承兑汇票减少2,557亿元,疫情显著影响企业经营活动及预期,导致开票需求和票据供给下滑。M2与M1的增速差续升,反映资金活化程度仍然不高。M2与M1剪刀差走扩至5.4%,M2与社融剪刀差由上月-0.9%转为0.3%,表明金融机构负债增速高于资产供给,宽货币向宽信用的传导部分受阻。

免责声明:本资料信息来源于公开资料,中信信托有限责任公司(以下简称“本公司”)对该信息的准确性、完整性或可靠性不作任何保证。若资料中所含信息发生变化,本公司可在不发出通知的情形下做出修改。在任何情况下,本资料中的信息或所表述的意见均不构成对任何人的投资建议,不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式复制、发表、引用等。