【金研•周评】中债收益率区间震荡,人民币连升三周

作者:路思远,刘猛,温婉,建行金融市场部

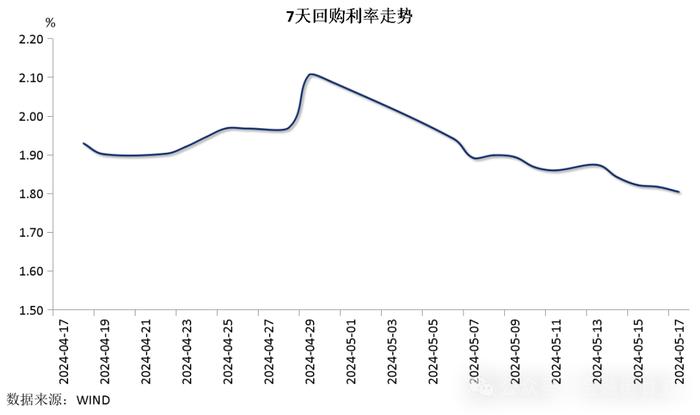

货币市场:上周央行公开市场逆回购和MLF操作全量对冲到期,5月MLF等量平价续作,结束此前连续两个月缩量续作态势,资金面整体宽松。截至上周收盘,7天回购利率较前一周下行6BPs至1.80%。因禁止手工补息导致存款搬家,5月以来理财延续扩容态势,非银机构流动性充裕,上周多日理财在资金市场中担任融出方角色,推动7天回购利差(R007-DR007)收窄5BPs至0BP。

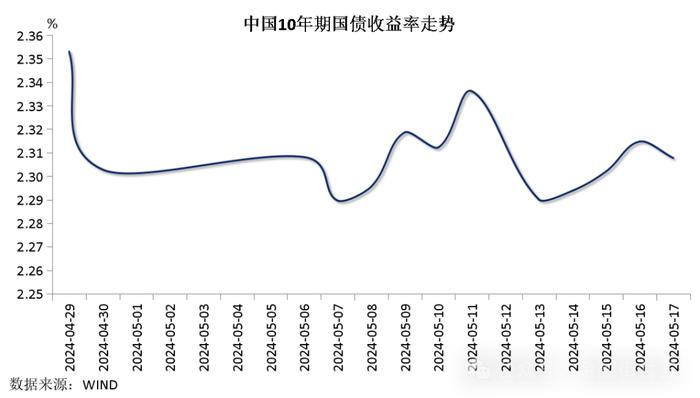

国内债市:上周,周初资金面宽松,加之财政部公布的2024年超长期特别国债发行节奏整体慢于市场预期,以及股市疲弱,提振债市买盘,债券收益率大幅下行。但随后部分机构获利了结,市场对房地产支持政策预期升温,加之超长期特别国债首发,《金融时报》头条提及“2.5%至3%可能是长期国债收益率的合理区间”,投资者情绪谨慎,推动债券收益率回升。全周国债收益率区间震荡,截至上周收盘,10年期国债与前一周持平在2.31%。

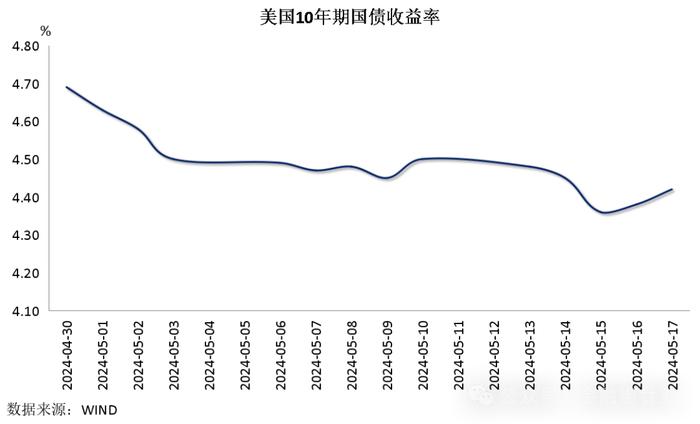

国际债市:上周,美国4月核心CPI同比增速创三年新低,4月零售销售环比不及预期,加之美联储主席鲍威尔再次否定加息的可能性,推动美债收益率下行。截至上周收盘,10年期美债较前一周下行8BPs至4.42%,(10-2)年期限负利差拓宽4BPs至-41BPs。日本方面,日本央行减少日债购买规模,加之日本4月国内企业商品物价指数同比高于预期,推动10年期日债上行4BPs至0.95%。

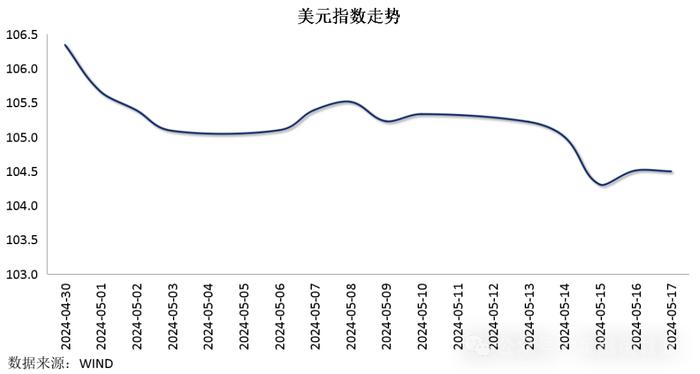

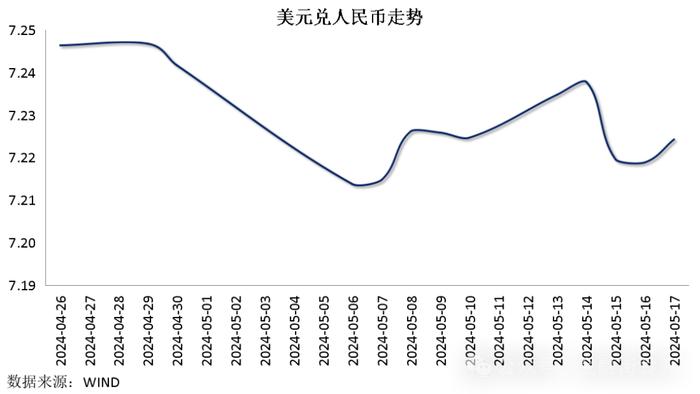

外汇市场:上周,美国4月CPI低于预期,加之零售销售大幅不及预期,令市场对美联储降息的预期升温,美元指数大幅下挫,一度逼近失守104关口,但美联储官员的讲话显示出其对降息仍较谨慎,美元指数收复部分跌幅。截至上周五收盘,美元指数收于104.445,当周累计下跌0.81%。国内方面,人民币呈“V型”走势,4月金融数据和通胀数据显示出内需仍疲软,人民币一度回落至两周低位,但地产利好政策提振了市场风险偏好,人民币顺势收复全部跌幅。截至上周五收盘,人民币对美元收于7.2242,当周累计上涨0.01%,周线三连涨。

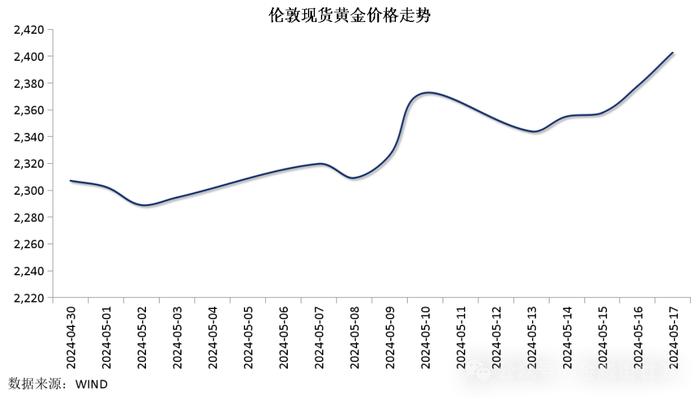

商品市场:上周,美国4月CPI通胀数据有所降温、提振市场对美联储降息预期,加之美国商业原油库存下降,以及周五公布的中国经济数据向好且房地产新政超预期积极,从需求端提振市场情绪,国际油价上涨。截至上周收盘,WTI原油和布油当周分别累涨1.61%和1.46%报79.52美元/桶和84美元/桶。美国通胀降温重燃降息预期,国际金价强势反弹至4月的历史高位。截至上周收盘,伦敦黄金现货和上金所AU9999价格分别累涨2.3%和0.92%报2,414.5美元/盎司和561.44元/克。