近一年排第一!擅长挖“高股息”的基金经理

转自:懒猫的丰收日

这两年高股息风格炙手可热,但即便是同一个策略主题,不同高股息基金之间,业绩能相差40多个百分点。

拉了一下数据,最近一年,红利类或者说高股息策略产品里,表现最好的是永赢股息优选,涨幅超过30%,基金经理是许拓。

许拓在2023年9月25日接手永赢股息优选,大半年的时间跑出了非常漂亮的业绩曲线。

更关键的是,基金表现相当平稳,上任来区间最大回撤只有5%左右,同期沪深300的回撤幅度超过了14%。

这不禁让人好奇:

同样是高股息策略,这只基金的投资策略有何特殊之处?许拓的方法论能否支撑业绩的持续性?追逐高股息和确定性,究竟是短期趋势还是长期投资范式的转变?

上周,我与许拓有一次面对面的沟通,虽然外界给他贴上了“红利”的风格标签,但许拓在本质上是一位典型的价值型基金经理。

他从业超过十年,历任中欧基金、中信证券、农银汇理研究员,深耕周期行业。2020年在农银汇理走上基金经理岗位,2023年3月7日在永赢基金复出。

目前管理三只基金,除了永赢股息优选,还有永赢长远价值、永赢惠添盈一年持有,最近在发行一只新基金:永赢启鑫。

几只基金在定位上有很大的差别,永赢股息优选,风险偏好相对较低,寻找高确定性资产,期望获得稳定回报,永赢惠添盈风险偏好较高,弹性更大。

投资方法上,许拓身上有价值型基金经理的典型特征:左侧、偏好低估值、行业集中、看中绝对收益。

但他也有自己的独特之处:会择时、会做行业轮动。

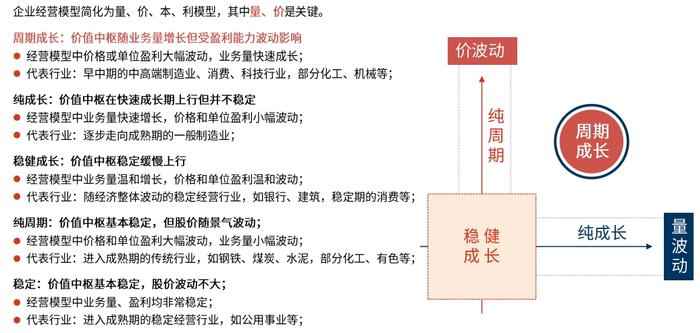

许拓有一套“自创”的核心投资策略,他根据商业模式中的量价波动特征,将价值投资分为纯周期、低速稳定、纯成长、稳健成长和周期成长五类。

他更青睐周期成长,这类标的可以享受业务快速增长(量)带来的价值提升,也能获得盈利大幅波动(价)带来的价值回归。

看准了机会,他会聚焦出击少数几个行业,比如2021年的军工,2022年的地产,2023年的电力,2024年一季度,他加大了港股的布局。

他说,一个过于分散的投资组合,并没有分散组合的风险,只是分散了基金管理人的风险。聚焦意味着对市场判断的笃定和自信,事后来看,这几次行业轮动都相当具有前瞻性。

对于后市,许拓认为,中国资产的相对优势正在不断显现,随着部分行业的存量资产的潜在回报率上升、上市公司更加重视股东回报,A股正在形成一种新的投资模式,持有确定性较高的资产、获得稳定回报将成为新的主流。

以下是访谈全文:

问:过去一两年,市场都在追逐高股息策略,这到底是短期的趋势行为,还是长期的范式转变?

答:持有确定性更高的资产、获得更稳定回报,一定是中长期趋势。

过去A股市场更多的追求资本利得,本质上是零和博弈,核心是我们缺乏足够多的适合长线持有的优质资产。

造成这一现象的原因有很多,客观上来说,以往社会的整体回报比较高,你能轻易找到快速增长的资产,投资者风险偏好较高,股票资产波动较大,容易有快进快出的情况。

随着经济体量的扩大,资产回报率下行是大概率事件,如果整体资产回报率下行,股市的复合回报一定会下台阶,产业投资也是一样。

原先风险偏好比较高的资金会慢慢转变成风险偏好较低的资金,这部分资金通过直接或者间接(保险资金)的方式入市,高确定性资产就是最佳去处之一。

为什么这么说?打个比方,假如你有1万亿的长线资金,你是愿意投资四大行,还是愿意投资200家估值50亿的小公司,答案肯定是前者。

长线资金更关注资产质量,关注赚钱的确定性、稳定性以及持续性,而不是资产增速。以往股市中谁增速高,估值就给的高,如今市场开始关注确定性,这类资产的估值在缓慢回升,这个过程短时间内不会终结。

随着参与的资金越来越多,A股可能会形成一种新的投资模式,持有确定性较高的资产获得稳定回报将成为新的主流。

从股市供给的角度来看,高质量发展的要求在提升,企业越来越关注自身的投资回报,愿意拿出更多资金分红回馈股东,同时监管也在鼓励这个方向,给股东创造回报的公司明显增加。

问:您在股息优选的一季报中提到,在新增资金投向上保持克制,不愿意追高,这是否意味着当前红利类资产没有太多机会?

答:没有快速加仓的核心原因,是我觉得该投向有短期主题投资的特征,一些行业的定价已经出现问题,我们没必要在市场很热的市场冲进去加仓。

从持有人的角度,我也不希望投资者冲着短期业绩进来,永赢股息优选并不是一只追求短期高收益的产品,而是希望带来稳定的长期回报,从这个意义上来说,我们希望进入的资金也能保持冷静。

问:同样是高股息资产,您选择的行业是电力,为什么?很多红利指数,重仓行业之一是煤炭。

答:这其实是行业比较的结果。电力行业是一个长期持续增长的行业,用电量增速跟GDP增速差不多,行业格局比较稳定。

电力市场化改革之后,电力公司盈利的稳定性不断提高,业绩在变好,而估值只有个位数,对比了所有行业之后,我们选择重仓电力。

当然这也是一个不断变化的过程,未来如果有合适的机会出现,我们也会进行调整。

至于为什么不买煤炭,本质上还是因为这只产品追求的是确定性,而不是简单的红利或者高股息。煤炭本身并不属于确定性高的资产,它属于景气度比较高的资产。

当前煤炭之所以股息高,是因为高景气度带来了盈利爆发,一旦利润下行,股息自然就会下来。所以它天然就不应该成为我们所定义的高股息行业。

问:符合您说的确定性比较强的行业包括哪些?

答:类公共事业里面比较多,因为它的资产是自己的,经营是长期的,商业模式简单清晰且随经济增长。

老百姓的衣食住行里面,小家电、牛奶这些,也都是长期存在的行业,有一些分红率非常高,但增长比较慢,也值得关注。

问:所以,您选择行业或股票,并不是简单的只看股息。

答:我们的核心标准有三个,

首先是ROE的稳定性、确定性、持续性要高,这三点缺一不可。

第二,要有适当的增长,任何一个资产都应该跟GDP有一定的相关性。

第三,投的公司最起码要有高分红的想法和能力。

问:简单概括,您的投资框架是怎样的?

答:我们相信在A股市场中,逆向投资可以带来超额回报。

市场上两大规律,马太效应和周期回归。

所谓的马太效应,是指在某一个时间段内,只有部分行业在涨,剩下的因为不景气享受不了高估值。

周期回归则是指任何一个行业和估值,都会呈现周期波动的特征。景气度迈过最高点会向下走,估值太贵也需要时间不断消化。景气高点通常意味着高估值,景气低点一般意味着低估值。

我们希望在景气度和估值都处于低点的时候买入,等周期回归估值过高再卖出,如此滚动持有不同的行业或个股,这是我们的核心方法。

问:投资标的的选择上,有哪些考量?

答:股票投资我们分为价值投资和主题投资,价值投资的定义特别复杂,简单理解,只要业绩驱动市值上行并考虑估值高低投资都可以叫做价值投资。

价值投资又可以分为两类,一类价值回归,一类价值创造。

价值回归类的股票,它的价值中枢基本是稳定的,波动没那么大,这类股票在稳定型行业中比较常见,比如公用事业。

价值创造类的股票,意味着它处于量价明显波动的阶段,这类公司我们主要看的是业绩的兑现情况。

如果再细分,可以分为1)纯成长类,量波动特别快,但价格波动不大,这类公司在制造业中分别比极广泛,2)稳健成长类,量和价温和波动,这类公司在消费品行业比较多见,3)周期成长类,量价都大幅波动,部分消费、制造、周期公司属于这一类。

问:量价波动具体怎么理解?

答:比如说景气度,煤炭价格可以从1000块跌到200块,或者从200块回到1000块,这个价格波动就很大。

再比如房地产的量,去年的销售新开工可能6-7亿平方米,今年回到9亿平方米,量提升了40%,如果价格能回弹的话,就更好了。

我们希望当景气度回升的时候,量的波动足够大,这样能带来丰厚的回报。

在投资的过程中,我们会将空间、时间和概率进行组合,时间是指等待的时长,空间是指获得回报的多少,概率是指获得这个收益的可能性。

对我来说,这三个要素中,对于追求业绩弹性的基金组合,时间可以排在最后的,我可以等待更长的时间,但我希望胜率够高,回报空间足够大。

问:您会进行择时吗?仓位如何管理?

答:一般情况下,我不太会把仓位压到很低的水平,几种情况例外,1)宏观经济出现高低切换,2)股票市场估值过高,3)不知道该买什么的时候。

除了这三种情况,我一般都会将仓位维持在中高水平,通过结构调整优化组合。

问:您每次买的行业都不多,并且会进行轮动,切换的标准是什么?

答:我一般会将行业集中在2到4个,选择的逻辑包括几点,

1)现在虽然景气程度不高,但产业趋势是上行的,2)现在的估值性价比很高,3)未来能成为市场主线,4)对于个股来说,如果有合适的标的会集中持有,如果没有也会适当分散。

问:行业太集中,看走眼怎么办?

答:其实,一个过于分散的投资组合,并没有分散组合的风险,只是分散了基金管理人的风险。

课本上的分散投资降低组合风险,前提是长久期的资产配置,如果用十年甚至二十年的时间周期去投资,肯定要做到分散。

但基金经理的时间周期没有那么长,这种情况下,我们要不断去琢磨产业规律、市场特征,不断提高市场判断的能力,而不是单纯地做分散。

再者,风险到底是什么?其实,没有把握才是风险,不承担风险肯定无法获得收益,对基金经理来说,最好的应对方法应该是不断提高自己把握风险的能力。

每个基金经理都有自己的能力圈,在我有把握的领域,看到了足够好的机会,这个时候重仓在某一两个行业就不是大问题。

问:您管理的基金,整体回撤都控制的不错,这个是怎么做到的?

答:核心还是投资方法,我一般在左侧布局,本身就摒弃了在景气高位或估值高位去接盘的风险。

既然是左侧投资,偏好景气低位和估值低位,本身就是一种天然的保护。

问:您今年一季度买港股,时间点也选的挺好。

答:这当中确实有一定的运气成分,我并不能精准地把控买入后上涨的时间,我们能控制的是,在景气度底部入场,然后慢慢等待估值回归合理,买入的动作也是系统性慢慢加仓,而不是一把梭哈。

我希望我们的持仓在被市场关注到的时候,弹性足够大,但可能市场一直不关注,那我们只能等待。

问:港股为什么会看上物业和地产?

答:主要原因是,大家对房地产的预期过于悲观了,如果出现反弹,反弹幅度可能会比较大。

问:留着地产但清掉银行的逻辑是什么?

答:如今是资本过剩的时代,原先充当资本中介的行业和公司会面临阶段性压力,银行要消化房地产转型过程中的阵痛,用时间换空间。

房价虽然不会再像之前那样暴涨,但大概率是有底的,这个行业还会是长期存在,国内的资金需要寻找出路,房价应该还是能跟上通胀的水平。

问:对于高股息产品来说,主动管理的基金相较于被动指数基金,优势在哪里?

答:指数的编制是根据历史业绩测算,有一定的滞后性,企业业绩会波动,主动管理可以寻找持续高股息或者潜在高股息的资产。

一方面,我们会关注分红比例提升的公司,企业有分红能力和意愿,分红比例会提升,后续股息率会变高,另一方面,我们会关注企业经营情况,如果盈利能力上升,也会带来盈利驱动的股息率上行。

问:提到港股,最近港股涨起来的核心原因到底是什么?

答:我国资产的相对优势。我们认为港股已经跌到足够便宜的位置,客观情况并没有大家想象的那么悲观,只要海外稍微弱一点,一部分资金就会切回港股带动市场上涨。

问:这种涨势您觉得有持续性吗?

答:当前我持中性态度,时间拉长来看,比如半年或者一年的维度,我依然看好港股。一旦悲观情绪扭转,港股还会有很大的投资机会。

问:对未来一段时间A股的大趋势怎么看?

答:A股或许会有指数性的机会。

首先,国内宏观经济逐步见底,部分行业已经出现了复苏态势,大家担心的房地产,最差的时间段可能已经过去,风险反而可能在海外市场,历次美联储加息周期见顶前后,全球都出现了金融危机,高利率背景下,新兴市场可能会有波动。

其次,高层不断提出要高质量发展,弱化对速度的追求,更多的追求质量,优质企业会不断提质增效,这些资产的回报也将得到明显提升。

另外,资本市场也在发生变化,监管不断强调要以中小投资者为本,改变过去的局面,中小股东获得回报的概率在提升

最后,国内政治、经济、汇率都比较稳定,放眼全球市场,这么大的经济体量,能保持稳定的很难找到。

中美利差已经出现极端偏离,短期来看,我觉得市场过于悲观了,从基本面和估值的角度来看,我们都有明显的相对优势。