豆粕短期或震荡偏弱 国内油脂整体延续震荡偏强走势

研报正文

【豆粕】

主要观点

本周豆粕保持坚挺。

成本端,上周美豆出口净销售仅29.09万吨低于预期,同时近期美豆产区降雨正常,大豆干旱面积降至9%低于去年,从而美豆承压;不过美国4月CPI录得3.4%如期回落,美元大跌,利好美豆出口,叠加布交所下调阿根廷大豆产量预估至5050万吨,及巴西南部大豆减产炒作持续,美豆周度震荡上行。

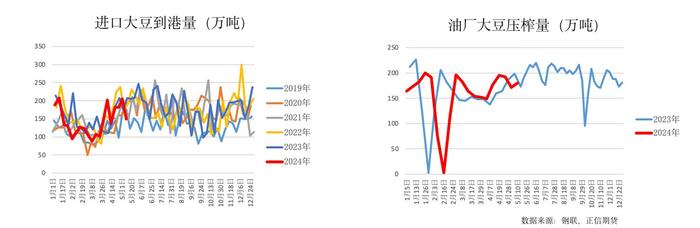

国内,近期进口大豆到港不断增加,需求不济油厂开机偏低,油厂豆粕库存持续回升。

策略:近期美豆多空交织,盘面表现震荡;国内进口大豆到港预期较多,豆粕下游需求再度转弱,国内豆粕供需逐渐宽松,短期豆粕或震荡偏弱,不过中长期拉尼娜预期仍存,等待美豆天气炒作开启,策略上逢低做多豆粕09。

行情回顾

CBOT大豆与M2409豆粕

截至5月17日收盘,当周CBOT大豆收于1227.25美分/蒲,较开盘下跌上涨8.50点,周涨幅0.70%;

截至5月17日收盘,当周M2409豆粕收于3592元/吨,较上周收盘上涨69点,周涨幅1.96%。

基本面分析

【棕榈油】

上周三大油脂重心均上移。

产地,5月前半月马棕产量大增56.35%、同期出口下滑5-25%,6月毛棕参考价下调至4000林吉特/吨下方。洪灾导致巴西南部港口运输放缓,巴西豆油出口报价坚挺;NOPA4月美豆油库存17.55亿磅远低于市场预期的18.82亿磅;美豆受干旱影响区域缩小,不过降雨阻碍田间作业,美豆播种进度放缓。

国内,4月棕榈油进口15万吨,同比减少34.4%;1-4月累计进口70万吨,同比减少43.3%。油厂大豆维持偏高压榨开机。需求端豆油现货成交偏好,棕榈油几无成交。

策略,天气引发市场对南美大豆产量及豆系产品出口的担忧,加之美豆播种放缓,短期CBOT大豆于1200上方震荡运行、CBOT豆油企稳。

马棕延续增产进程,出口无亮点,提前迎来库存拐点并下调毛棕参考价;印度下调毛棕榈油和豆油进口基准价,提振植物油进口需求,4月印度棕榈油进口大增40.9%至68万吨;国内2季度棕榈油购买量充足,需求端维持刚需,6月初或迎来库存拐点。

全球油脂市场利多持续发酵,国内菜油破位后偏强调整、豆油逼近前高、棕榈油重心抬升;豆棕9月价差继续扩大至300以上。操作上,棕榈油91价差0附近波动,91反套剩余仓位暂时持有;品种间延续豆棕及菜棕远月做扩策略。