宏观决定上限,制度决定下限……

还记得在五月的第一篇文章里,我写下了这么一段话:“为什么最近中国市场一下子吸引了国际资本的流入?主要因为两个点:一是(相对)水位低,二是有预期(设备更新、房地产和新质生产力)。5月至今,尽管上个月的社融不及预期,但代表强宏观的沪深300指数已经累计上涨了近3%,这也说明了股市永远反映的是下一步的预期,而不是已实现的数据……

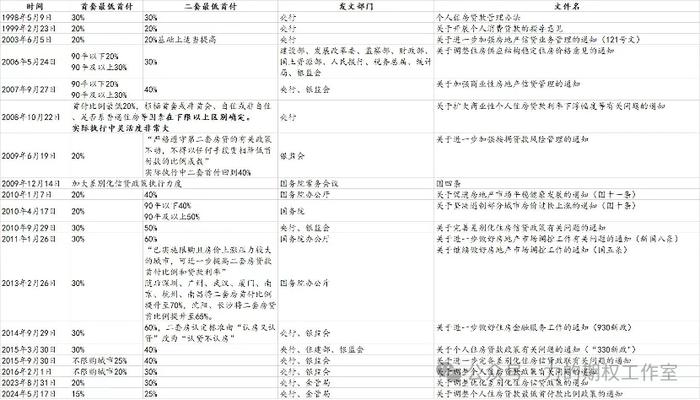

近一个月,关于消化房地产存量和保交楼的“小作文”层出不穷。到了上周五,关于地产的zc出现了集中性的“爆发”,主要可以分为两类,一类是直接收储类的zc,目的是动用一定的财政力量,让全国的存量房稳定在一个合理的区间内,另一类则是刺激需求类的zc,比如取消全国层面个人住房贷款利率下限,下调各期限公积金贷款利率0.25%,并把首套最低首付比例降到了15%,二套最低首付降到了25%,从下图中大家可以见到,这个比例已经是1998年以来的最低。

图:1998年至今,个人住房最低首付比例变化图

关于楼市这件事,其实用一个大白话就能解释一切:就像有一个班花,过去追求的人排着一长队,你看着自己的条件,这也缺,那也缺,于是你放弃了这条队伍,可突然有一天,班花愿你选你,没有任何条件,你会想到什么?是你觉得自己变得优秀了,还是……?所以,近期的zc逐步出台后,居民可预期收入的提升还是每个人是否敢于加杠杆的关键。

站在当下,如果你要问大盘怎么看,我觉得核心就是两句话——宏观决定上限,制度决定下限,即宏观的转好会影响大盘上行的斜率,而制度的改革约束了大幅下行的空间。

先来说前一点。既然之前的(一部分)预期成为了现实,那么支撑下一步走势的关键就是现实能否跟得上了(至少边际需要有所好转),可以这么说,宏观复苏的反复往往对应了大盘的反复,当宏观的强预期转为了强现实,市场的上行空间就容易被打开。

过去,有不少朋友曾经给我留过言,说咱们的A股哪需要看宏观,过去上到6000点、5000点和宏观有很大关系吗?然而这是很久以前了,是一个以个人和游资占主导的时代,你再看下2016以后呢?决定市场定价逻辑的主体逐渐变成了机构,2019-2021的复苏期,A股整体的表现确实就相对强势,2022-2023这段时间,A股的表现就相对弱势,对于诸如北向配置盘等资金,宏观因素的细微变化,各大类资产之间性价比的变化,都很大程度影响了他们每个月的决策。

图:年初至今,中证全指股息率与10年国债收益率对比走势图

上周的文章里,我也提到了从技术面的角度,有一个集大成的趋势线可以持续关注,就是沪深300指数的20月均线。从2016年以后,经济复苏的斜率和沪深300上行的斜率是同步高度相关的,2019-2021那三年的大蓝筹牛市,是和当初经济复苏的斜率分不开的,而从2022.1沪深300下穿20月均线后,两年时间里就再也未能站上这根均线,此后的经济复苏之路一直较为曲折。所以如果未来哪个月真的能够站上,将是2022.1以来第一次站上这根均线,它对打开向上空间的意义就会很大……

再来看后一点。这里说的制度一是新国九条,二是私募新规。前者从根本上约束了“入水口”与“出水口”的问题,促进优胜劣汰,逐步扭转股债性价比,后者则从流动性尾部风险的角度进行了大量事前的预防(如DMA最大杠杆不超过两倍,投资雪球的名义本金不超过净资产的25%,开放式私募原则上不设置预警、止损线等等),存量的私募通过清理逐步消化,增量的私募则大幅削弱杠杆,这些制度上的改变使得未来要再现今年1月流动性的难度变大了。

当然,私募新规还有一处值得一提,就是“对于存续基金,连续60个交易日低于500万元则停止申购、连续120个交易日不满足相关要求则需要进入清算程序”。从最新披露的数据来看,截至2024年3月末,存续私募证券投资基金的最新规模为5.51万亿元,可能出清的私募基金规模占证券投资基金规模的6.39%,对应可能进入清盘流程的基金规模为3520亿,这其中近65%的比例为股票多头基金,其他基金大多为CTA基金,再以60%作为股票平均仓位的比例,大致可以测算出有近1400亿的私募股票多头规模将会在未来陆续成为减量。这意味着什么?意味着未来一整年里,私募行业整体上会处于一个存量清理的状态,市场真正值得盼望的增量主要在于被动指数基金、北向以及险资,这才是我们真正需要想清楚的,因为哪路资金可能是边际增量,那么这路资金爱买的资产赔率就最高。

全年配置的角度看,去年有效的“杠铃策略”或逐步演绎成“喇叭策略”,即在大盘价值仍保持长趋势的情况下,一部分小微盘的资金逐步分流到大盘成长和中盘成长,这种资金腾挪背后的长逻辑正在新国九条后估值体系的重塑。如果从一个量化交易者的视角看,我更想说的是,今年哪怕在泛科技领域里也要重视市值、股息率和盈利因子,我做了一个简单的测算,今年以来,市场从1月份单纯重视高股息,已转为了兼顾市值、增速(景气度)和股息率。

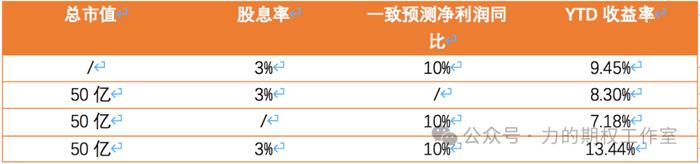

表:不同条件筛选下,股票组合的YTD收益率(年初至今收益率)

从上表中可以看到,如果以近一年股息率高于3%,且一致预测净利润同比超过10%作为筛选条件,则筛选出的个股平均YTD收益率达到了9.45%,如果以50亿以上市值,且近一年股息率高于3%作为筛选条件,则筛选出的个股平均YTD收益率达到了8.30%,如果以50亿以上市值,且一致预测净利润同比超过10%作为筛选条件,则筛选出的个股平均YTD收益率达到了7.18%,最后如果以50亿以上市值,且近一年股息率高于3%,且一致预测净利润同比超过10%,共三个条件作为筛选条件,则筛选出的个股平均YTD收益率竟高达13.44%。

从量化的角度分析问题最大的优势是什么?就是能够迅速找出市场的定价逻辑。以上的结果其实告诉我们,从去年11月炒作北交所这一波结束之后,从去年大小盘比价,和绩优绩差股比价达到历史2-sigma区域以后,市场的定价逻辑正在悄然发生变化,结合今年的主要增量来自于北向回流的被动型公募建仓,因此从筛选股票的角度,需要兼顾市值、股息率和景气度三个维度。

反过来,优胜劣汰将是整个资本市场的一个长逻辑,所以对于每个人而言,后续在筛选股票时候,最好在沦为ST前再在市值和相关财务指标上留有一定的安全边际,设定总市值不低于10亿、营业收入不低于5亿等作为事前量化筛选条件(双创除外),同时监控脱离主营业务的标的和被监管多次问询的标的,以避免或有的尾部风险,这些功课都已经变成了一门必修课,关系到每个人这辈子还会不会继续在二级市场上再投资……

肺腑之言,不喜勿喷……