【方正策略】微观流动性仍然偏紧,A股仍在存量博弈——流动性跟踪(6月第2期)

本文来自方正证券研究所于2023年6月19日发布的报告《“微观流动性仍然偏紧,A股仍在存量博弈——流动性跟踪(6月第2期)》,欲了解具体内容,请阅读报告原文。

曹柳龙S1220523060003

徐嘉奇(联系人)

付 原(联系人)

股市资金

资金供给:北上资金流出,两融余额环比上升,公募基金份额减少,ETF份额回落

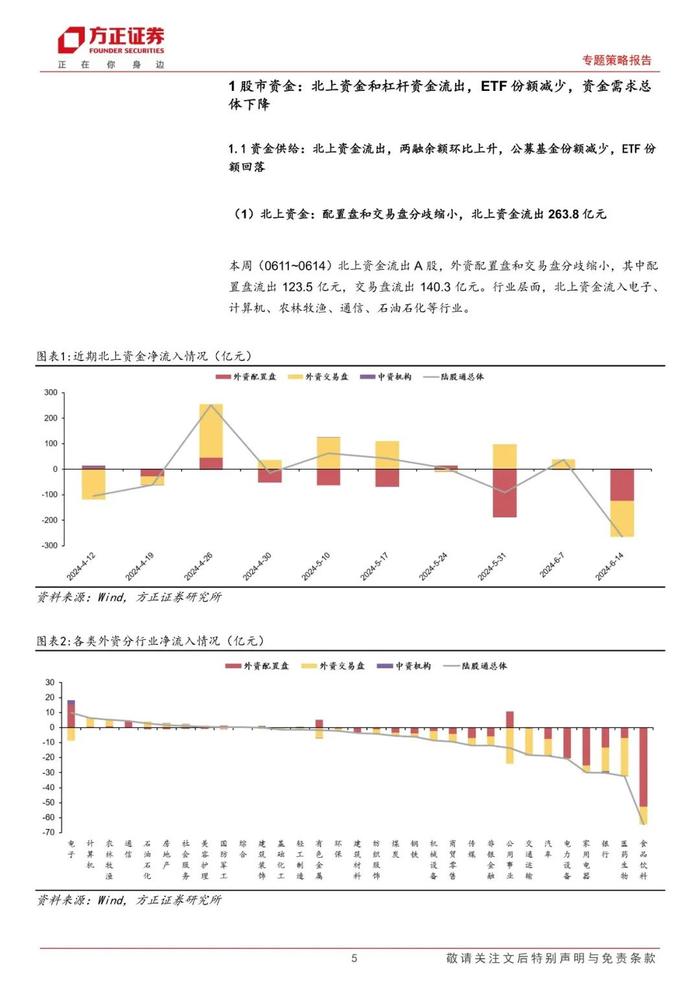

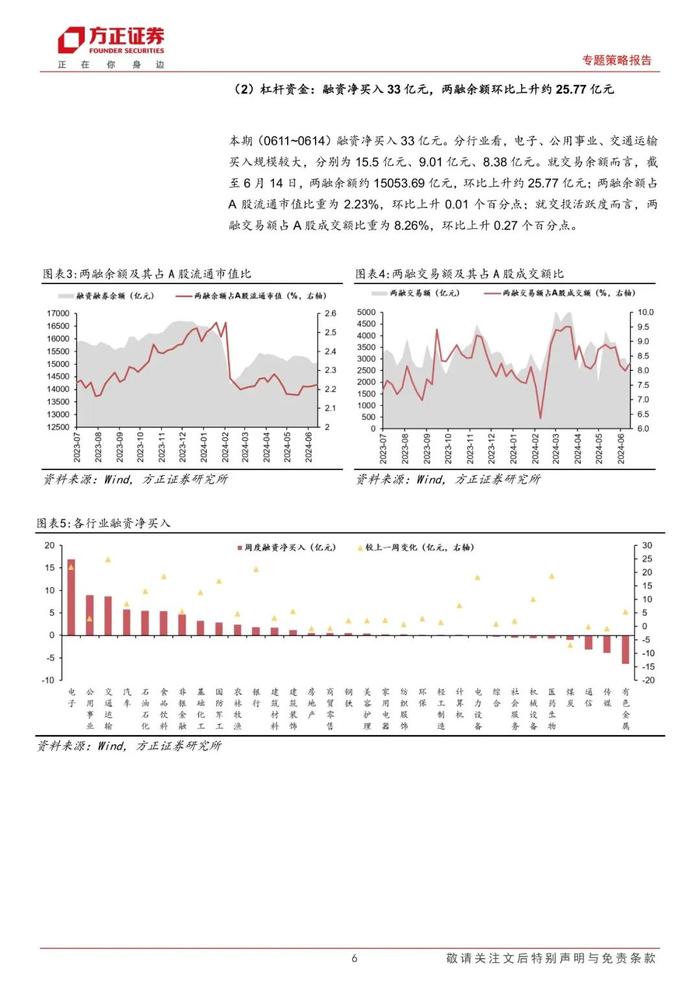

(1)北上资金:配置盘和交易盘分歧缩小,北上资金流出263.8亿元

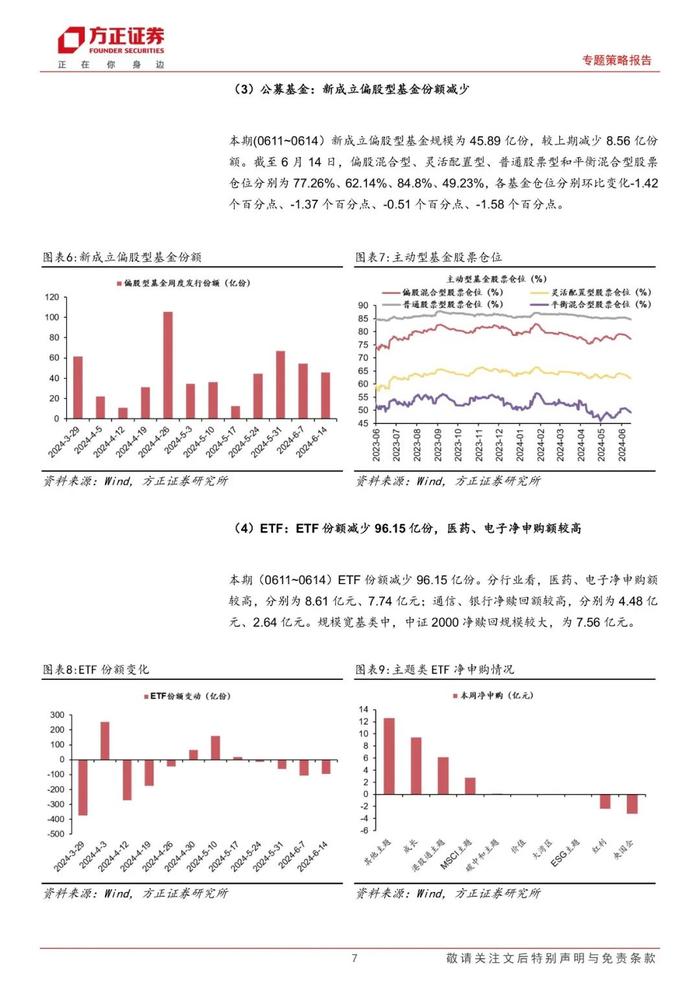

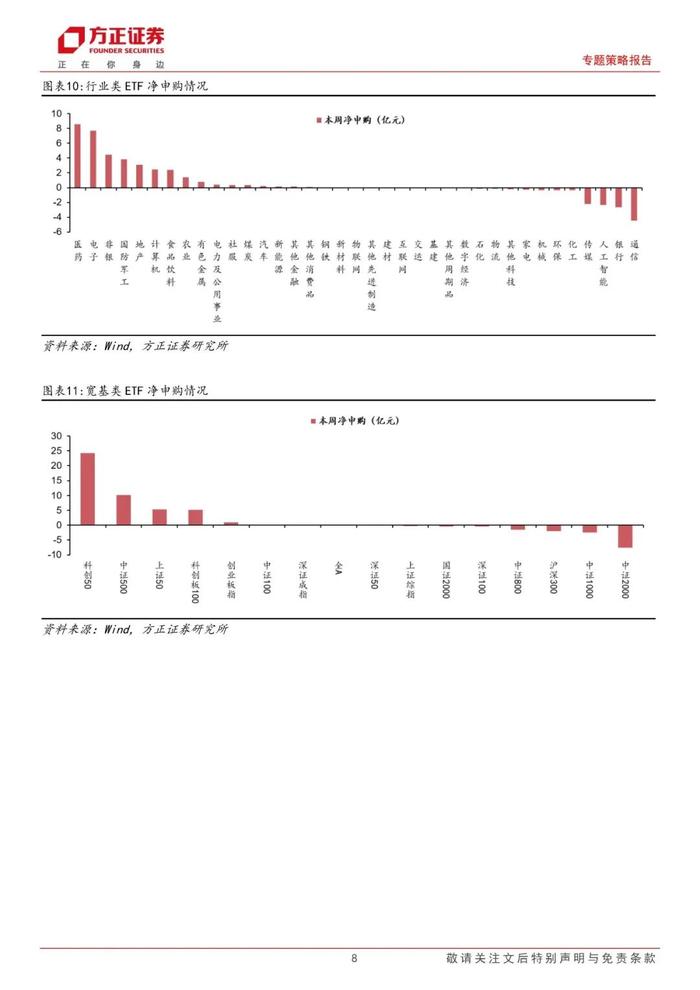

(2)杠杆资金:融资净买入33亿元,两融余额环比上升约25.77亿元

(3)公募基金:新成立偏股型基金份额减少

(4)ETF:ETF份额减少96.15亿份,医药、电子净申购额较高

资金需求:限售股解禁规模环比扩大,大股东减持增多

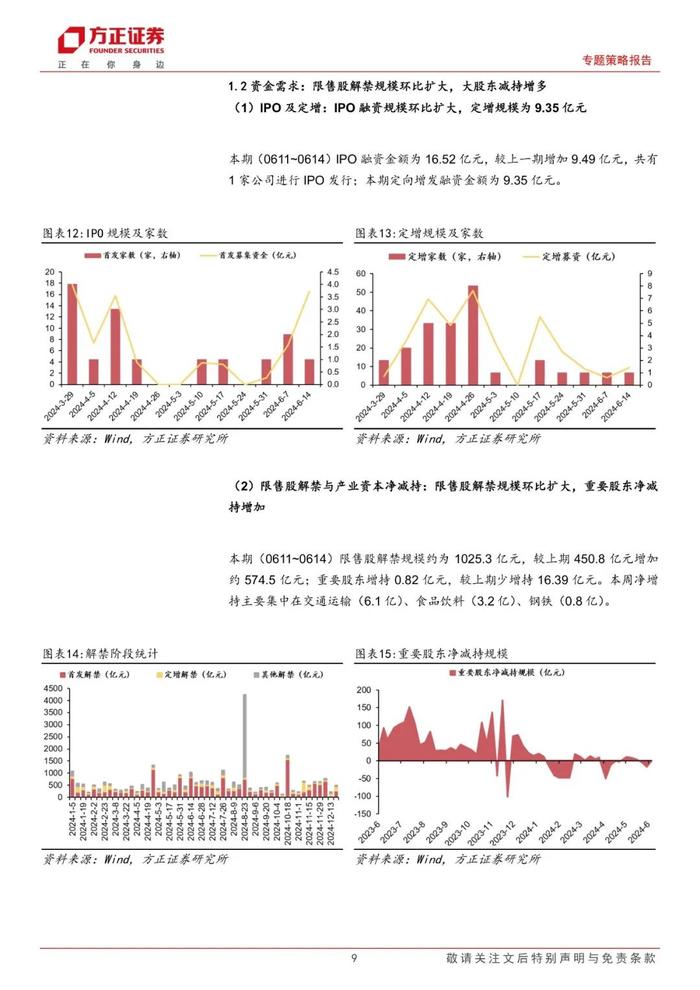

(1)IPO及定增:IPO融资规模环比扩大,定增规模为9.35亿元

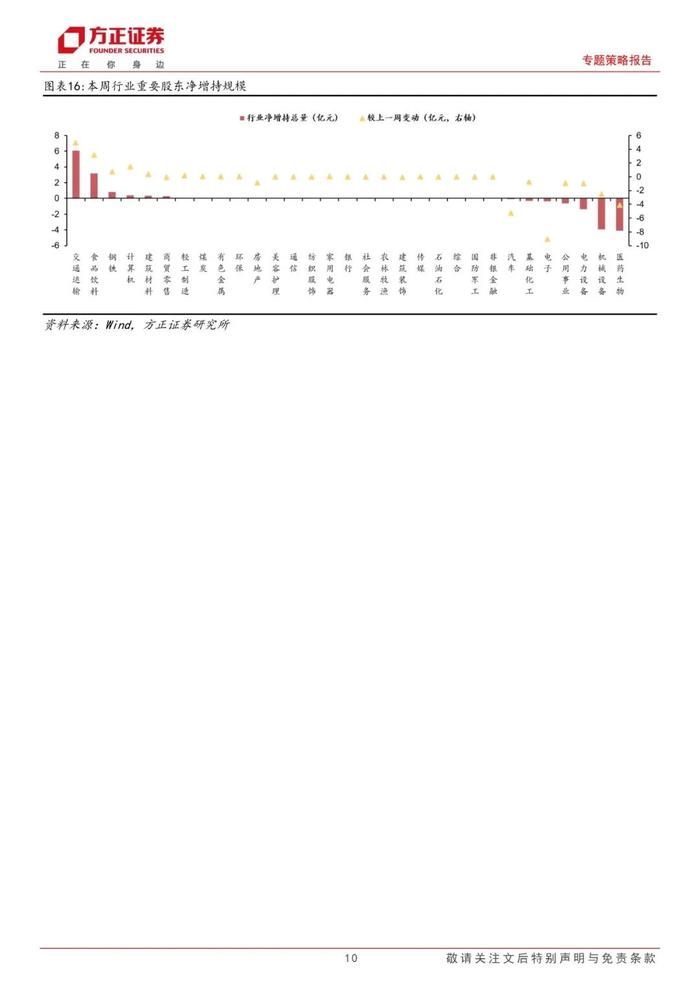

(2)限售股解禁与产业资本净减持:限售股解禁规模环比扩大,重要股东净减持增加

市场情绪

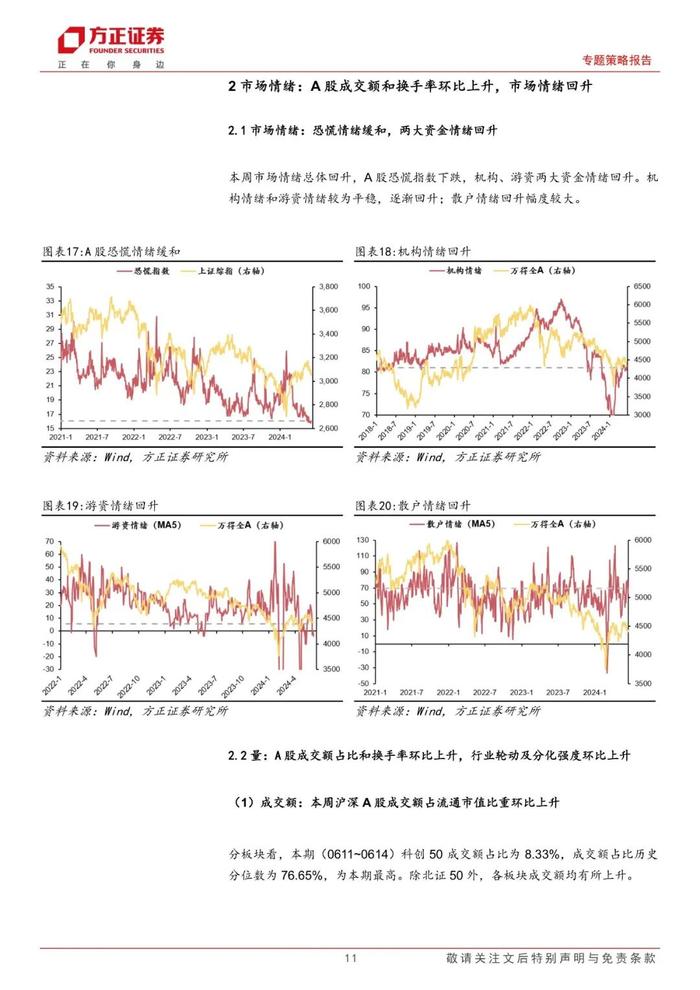

总览:恐慌情绪缓和,两大资金情绪回升

量:A股成交额占比和换手率环比上升,行业轮动及分化强度环比上升

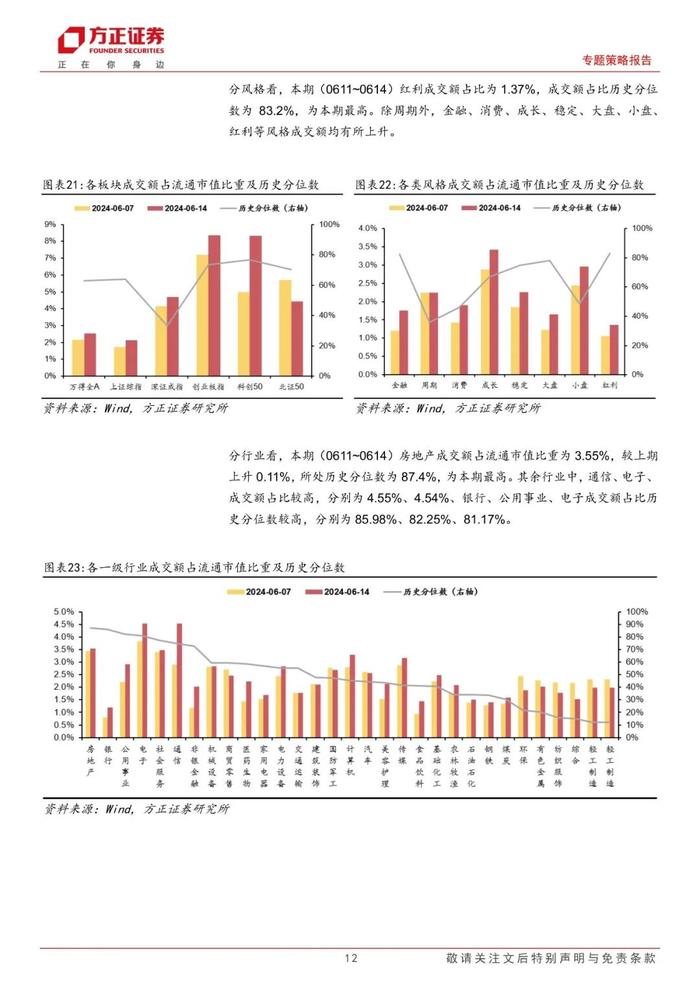

(1)成交额:本周沪深A股成交额占流通市值比重环比上升

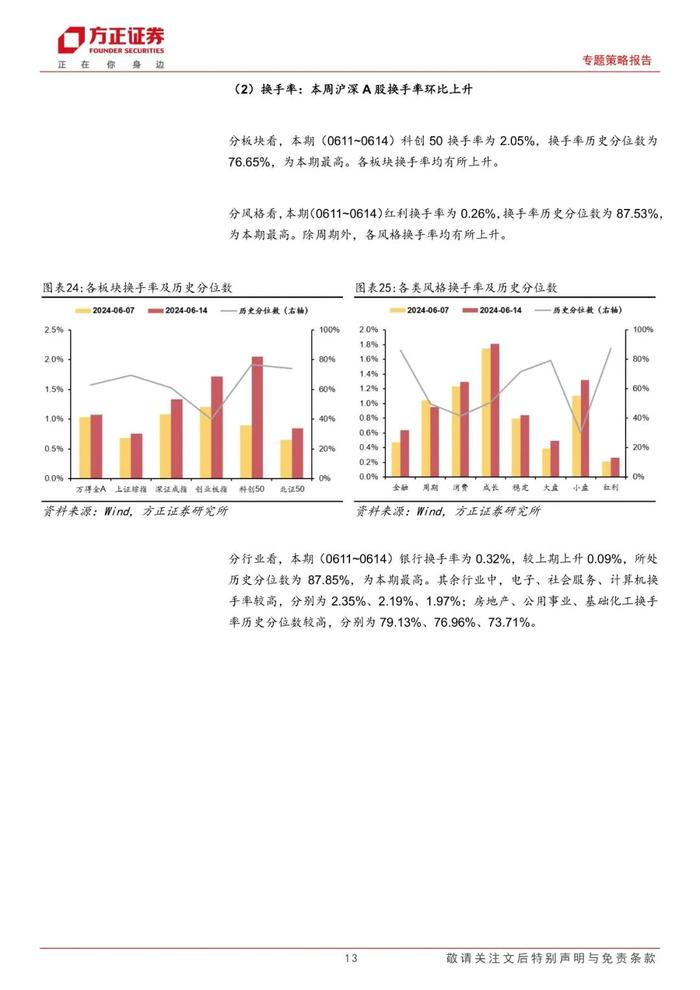

(2)换手率:本周沪深A股换手率环比上升

(3)拥挤度:本周沪深A股拥挤度环比上升

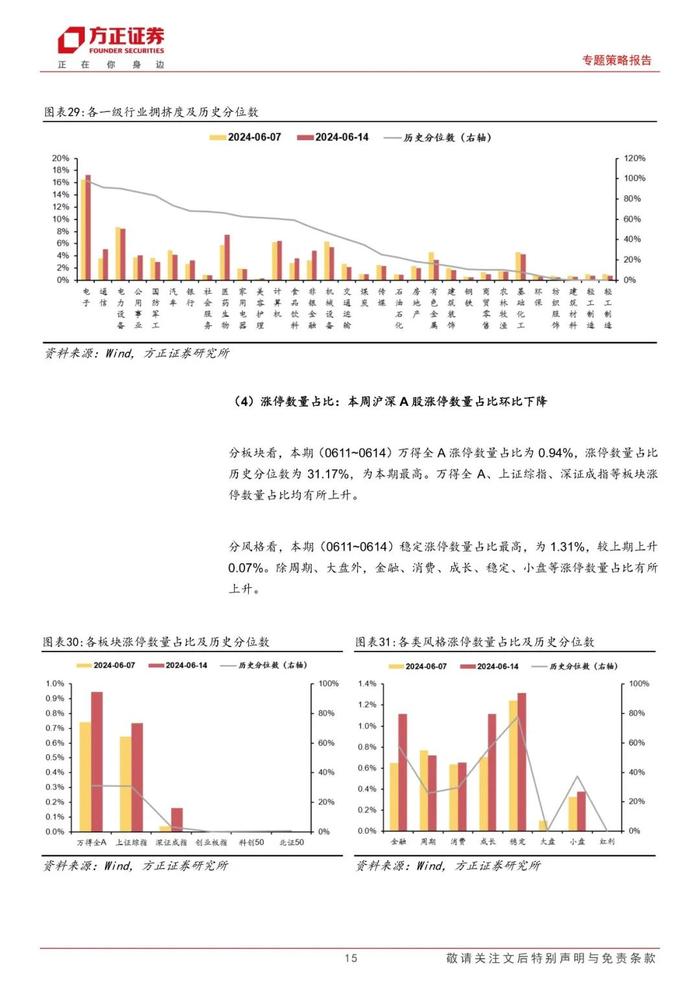

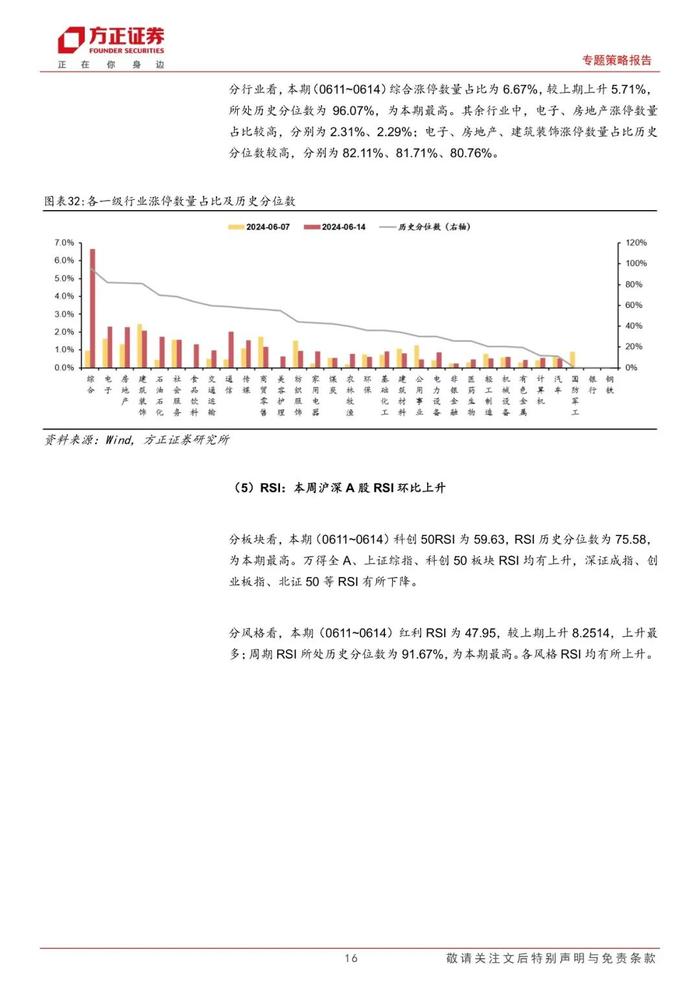

(4)涨停数量占比:本周沪深A股涨停数量占比环比下降

(5)RSI:本周沪深A股RSI环比上升

(6)轮动及分化强度:行业轮动及分化强度上升

价:风险溢价环比下降

(1)AH溢价:农林牧渔、钢铁、商贸零售等行业AH溢价水平较高

(2)风险溢价:本周沪深A股风险溢价率环比下降

宏观环境

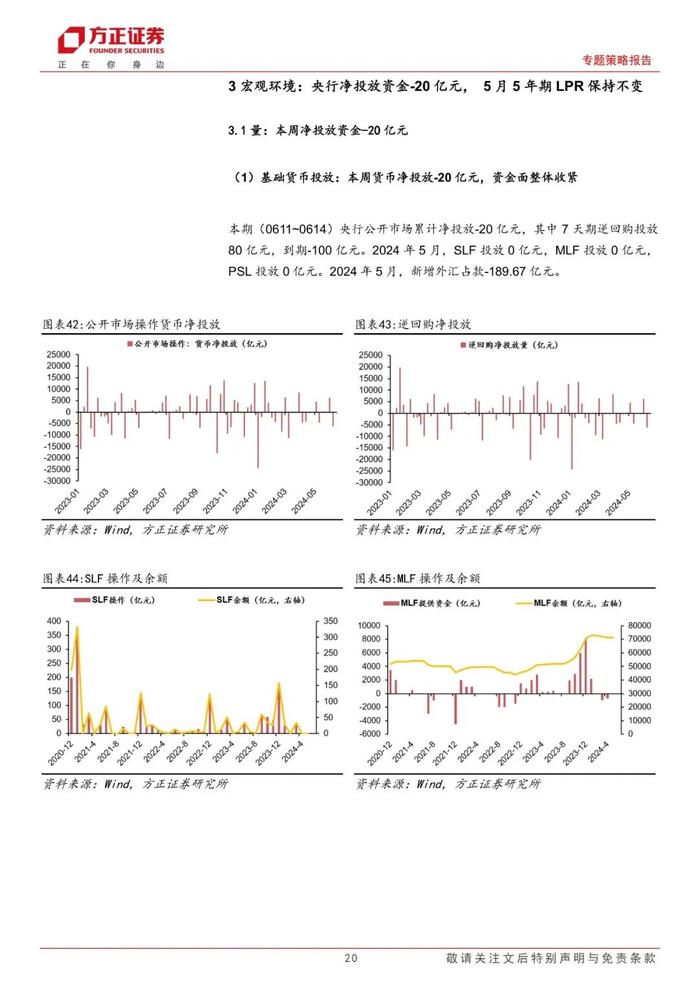

量:本周净投放资金-20亿元

(1)基础货币投放:本周货币净投放-20亿元,资金面整体收紧

(2)信用货币派生:5月M2-M1剪刀差扩大,新增社融环比上升,金融机构新增人民币贷款环比上升

价:SHIBOR隔夜利率上行,5月5年期LPR保持不变

(1)货币市场:长短期SHIBOR利率略有上升,R001和R007利率上行

(2)债券市场:国债期限利差、企业债信用利差变动一致,票据收益率总体下降

(3)信贷市场:5月1年期和5年期LPR保持不变

(4)外汇市场:人民币汇率有所上升,中美利差倒挂幅度缩小

(本篇报告数据的时间区间为2024年6月11日—2024年6月14日)

风险提示:地缘政治不确定性;国内经济复苏不及预期;海外经济衰退超预期等。

方正策略团队

曹柳龙

曹柳龙:CPA,司法,华东师范大学硕士,曾就职于广发策略团队,2016-2022年新财富团队核心成员,2018年最具价值分析师金牛奖(个人)。

徐嘉奇:一年策略研究经验,主要负责行业比较,同时覆盖国内经济及企业盈利。基于宏观、中观、微观视角,构建了成熟的行业比较和轮动框架,并实证有效。

付 原:复旦大学管理学院金融与财务学博士,博士研究方向金融市场微观结构和ETF,以第一作者的身份在国际期刊JournalofFinancialResearch发表研究。