他山之石,可以攻玉(二)——美国目标日期基金的诞生和发展

回顾50年美国个人养老金发展历程,在初期由于投资者缺乏专业知识、产品太多等原因,导致养老金配置不合理,投资收益往往不尽如人意。正因为此,目标日期基金(TargetDateFund,以下简称TDF)、目标风险基金(TargetRiskFund,以下简称TRF)等养老金投资的解决方案应运而生。1996年美国富达投资的郑任远首创了目标日期基金,经过约30年的发展,TDF逐步占据主导地位,在美国养老金产品份额超过80%。而据郑任远介绍,目前在美国市场,以目标日期策略管理的资产规模预计达到3万亿到4万亿美元(资料来源:清华五道口金融学院官网,2022年清华五道口机构投资者系列讲座报道)。

美国的目标日期基金有哪些优势,解决了哪些痛点,为何能够成为美国养老金市场的主流产品,对当下国内养老投资有哪些启示?作为全球养老投资专家,富达与您一起探索。

“非理性”及“惰性”

是长期投资的主要挑战

美国个人养老金发展初期,相关机构做了一些投资者的调研,发现普通投资者中的普遍问题:首先,由于当时基金产品选择太多,投资者很困扰,无从选择,反而怠于投资;其次,由于普通投资者缺乏理性,他们要么追求收益全部投资到权益资产,或者为了保全资产过分谨慎地全部持有现金,这些不合理的组合对于长期投资并不适用;第三,投资者容易受到短期情绪影响,追涨杀跌,最后可能造成财富损失,这些都是人性弱点的体现。而行为经济学也佐证了个人投资者在投资过程中“非理性”及“惰性”等痛点构成对长期投资的主要挑战。

过去美国养老金市场出现的这些问题,在现在的中国投资者中也有同样的担忧。根据2023年《中国居民养老财富管理发展报告》显示,养老金融产品收益率低和未找到合适产品,是投资者没有实施养老财富规划的主要原因;顾虑产品风险大等问题,也是影响一部分人进行养老规划的重要因素。

“经过多年的投资者教育后,许多养老金储户仍会受短期情绪影响,高买低卖;还有的储户完全不进行投资或不能适当地配置资产,例如在接近退休的年纪还配置大量高风险的股票。显然,这不是能够通过教育来解决的,须要通过投资结构的设计来优化投资行为。”郑任远在一次媒体采访中分享到。

TDF——一站式养老方案产品应运而生

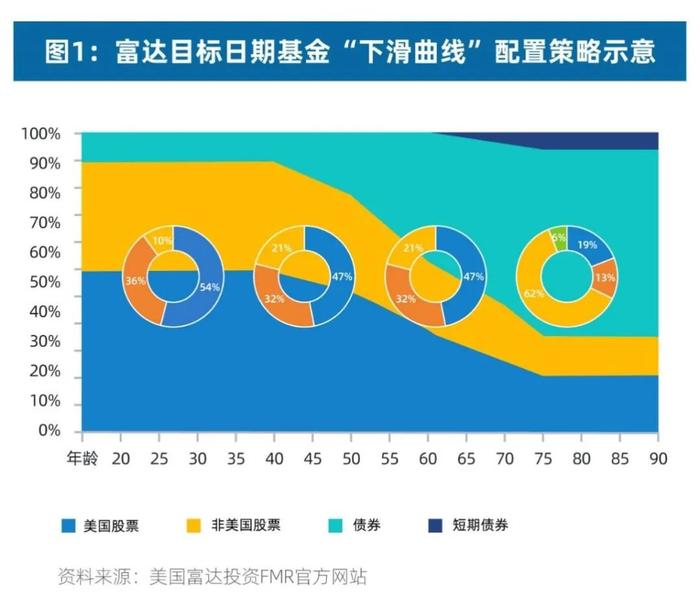

被誉为“目标日期基金之父”的郑任远,经过三年多研究及调研,于1996年设计了富达投资的第一只TDF产品FidelityFreedom系列基金,其雏形为:创设一只基金,随着时间推移,它的投资策略日趋保守,年龄越高、风险承受能力越低。郑任远介绍:“TDF的灵感来源于‘热力学能量守恒定律’。而一个好的养老账户要考虑四个点,一是投资分散,二是资产配置的微调,三是风险控制,四是风险承受能力随着年龄递减。”

TDF的创新在于引入了“下滑曲线”的概念,基金会自动调整组合配置,一直到预先制定的目标日期。这一“下滑曲线”需要在投资者的生命周期中不同时点做回报和⻛险之间的权衡。对于接近和超过目标退休日期的参与者,更强调风险管理,保证本金的同时提升回报潜力;对于距离退休日期还有几十年的投资者,组合中更追求回报,并投资更多的股票资产。

以“下滑曲线”为核心的TDF就解决了普通人养老投资的两大痛点。一是选购方式清晰简单,按照退休年份选取即可;二是根据生命周期持续性动态资产配置,让模型来代替人作出“理性”投资。这样帮助投资者很好地应对他们一生中可能面临的主要风险,例如长寿风险、市场风险、通货膨胀风险等。

TDF蓬勃发展

逐步主导美国养老金市场

在美国,TDF基金近10年快速主导养老产品市场。TDF产品设计主要是为了满足一个投资者在不同生命周期未来的养老投资需求,通俗来说需要根据投资者的退休“目标日期”而建立的养老投资工具;TRF产品主要思考如何将风险保持在预设水平,并优化收益。TDF是在TRF的基础上增加了时间的维度,可以说,TDF在某一个特定的时间点就是一个TRF组合。

美国2006年实施的《养老金保护法案》将TDF也纳入了合格默认投资选择,默认机制的引入对克服人性的懒惰及非理性,积极积累养老储蓄发挥着至关重要的作用,也给TDF的蓬勃发展提供了机遇。

“投资者只需要知道自己的预期退休年龄,就可以选择一项合适的基金。”郑任远在一次会议中介绍,“这一方面使得投资过程简单化,另一方面可以防止储户用非理性情绪支配投资决策。随着时间的推移,基金经理会重新平衡投资组合,使得该基金的投资组合趋向保守,使得投资组合的风险适应投资者在不同年龄段的风险承担能力。”

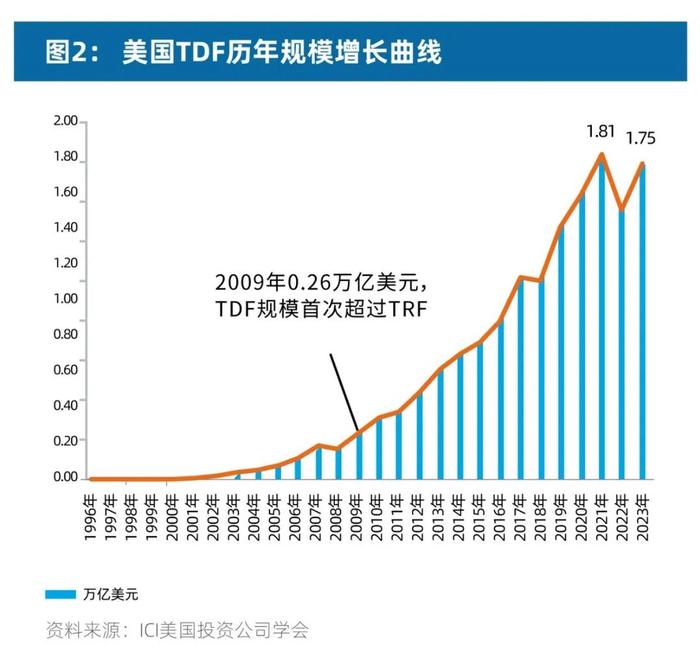

经过约30年的发展,TDF逐步占据主导地位。2000年左右,TDF在美国养老产品中占比仅有20%,2009年占比已超过50%;而在2021年后,TDF在美国养老金产品中的份额稳定在80%以上。2023年底,其资产规模达到1.7万亿美元,约合人民币12.7万亿元,比20年前增长70倍(数据来源:ICI美国投资公司学会)。

富达TDF的发展与创新

富达投资成立于1946年,是全球最大的资产管理公司之一。截至今年一季度末,富达管理的资产达5.3万亿美元AUM(数据来源:富达投资官方网站)。在个人养老金领域,富达在美国IRA市场始终保持第一大资产管理提供商;其管理的TDF规模在美国排名第二;养老金占其公募基金总规模的比重接近60%(数据来源:ICI美国投资公司学会,中金公司研究报告,海通证券研究报告)。富达因其在养老金投资领域较长的历史和庞大的管理规模在业界享誉盛名。

富达开创了丰富的目标日期基金产品线,主要产品为主动管理的FidelityFreedom系列、FidelityFreedomIndex、FidelityAdvisorFreedom等系列。目前,规模最大的系列是成立最早的FidelityFreedom系列,总规模超过1800亿美元。根据富达投资官网的数据,许多关键时点的TDF均能够获得不错的业绩回报(数据来源:富达投资官方网站)。例如晨星近5年业绩排名中,富达目标日期2024年的基金FidelityFreedom2045Fund在同类近170只基金中,以5年年化收益率11.24%进入前10%业绩五星评级队列(数据来源:富达投资官方网站,评级截止日期2024年5月31日)。

富达投资TDF的主要特征之一是多元化的资产配置,实现了多资产、多地域、多策略的灵活组合。资产包括美国本土股票、国际股票、投资级别债券、短期债券等,且能在不同市场环境下进行策略组合。在组合管理上采用“多基金经理”的方式来实现多资产配置,并挖掘超额收益。美国TDF多元化资产配置与多基金经理选择相结合的打法已获成功,或能为国内TDF的管理提供有益借鉴。

自1996年目标日期基金TDF在美国诞生,经过约30年的发展,已经成为美国养老金投资乃至公募基金重要产品。反观国内,目标日期基金规模相对较小,部分产品客户持有体验一般;TDF所能使用投资工具、投资策略仍待进一步丰富,主要以国内股票、债券为主;TDF在投资者中了解程度仍然偏低,投资者教育任重道远;默认投资选择、定投机制等安排有进一步完善空间。

国内养老事业方兴未艾,监管机构积极有为,金融市场各类主体都有创造历史的机会。回顾美国目标日期基金的发展历程,或能对当下国内个人养老金的发展带来有益启示,相信在各界努力下,目标日期基金在内的各类养老投资产品有望迎来长远蓬勃发展。

重要信息:

本资料须获富达基金书面同意方可向外发放。本资料内所载的观点,在任何情况下均不应被视为富达基金的促销或建议。富达基金对任何依赖本文而引致的损失概不负责。有意投资者应就个别投资项目的适合程度或其它因素寻求独立的意见。虽然富达基金已尽力采取措施,确保文内资料准确无误,但不拟就有关由第三方所提供的数据出现错误或遗漏承担任何责任。

本资料仅供数据参考用途,未经富达基金的书面同意,请勿传阅或复制本资料。本资料不应被视为邀请或推介认购富达基金任何基金或产品,或邀请或推介采用富达基金的资产管理服务。

富达/富达国际/Fidelity/FidelityInternational指FILLimited及其附属公司,富达基金指富达基金管理(中国)有限公司,“富达”、“富达国际”、Fidelity、FidelityInternational、FidelityInternational标志及F标志均为FILLimited的商标。富达只就产品及服务提供数据。富达投资指富达管理与研究公司。

投资涉及风险。本数据仅包含一般数据,并非认购基金份额的邀约,亦不应被视为建议购买或沽售任何金融工具。本数据所载数据只在数据刊发时方为准确。观点及预测或会更改而不需另作通知。本资料所载的证券(如有)仅供资料用途,在任何情况下均不应被视建议买入或卖出有关证券。

富达基金与富达国际、富达投资之间实行业务隔离制度,富达国际、富达投资并不直接参与富达基金的投资运作,富达国际、富达投资的过往投资业绩不代表富达基金的投资业绩,且不构成对富达基金管理基金业绩表现的保证。

CIS